全球鉑金產業鏈基本介紹

來源:廣發期貨研究

證監許可【2011】1292號

葉倩寧 Z0016628

2025年4月1日 星期二

導語:

鉑族金屬,又稱鉑族元素。包括釕(Ru)、銠(Rh)、鈀(Pd)、鋨(Os)、銥(Ir)、鉑(Pt)六種金屬元素。族金屬大多色澤亮麗,性質特殊、用途重要、資源稀缺,擁有化學穩定性強、耐酸堿腐蝕、催化性能好的共性,是關鍵金屬材料。其中,鈀、鉑、銠占據了絕大部分市場規模。近年來,隨著全球能源轉型、新一輪科技革命和產業變革向縱深挺進,鉑族金屬的戰略價值日益凸顯。目前,美國、日本、歐盟、俄羅斯的稀有金屬戰略儲備管理體系中均納入了鉑族金屬。

一、鉑金的工業用途廣泛

鉑,是一種銀白色的貴金屬,質地柔軟卻韌性佳,熔點頗高,耐腐蝕性與耐化學侵蝕性極強。在空氣中加熱至白熱化,其表面依舊光亮,雖易溶于王水,但幾乎不被單酸侵蝕(有空氣時,在鹽酸中溶解緩慢)。添加少量銥可使合金更堅硬、強度更高,且保留純鉑優點。

鉑在地殼中含量極低,主要分布于南非、俄羅斯和北美等地。其稀有性致使開采和提煉成本高昂,市場價值也隨之攀升。通常,鉑金礦石含鉑量少,需經復雜提煉才能得純金屬。

鉑的制備含富集與精煉。富集鉑礦物常用重選,溜槽、跳汰機、搖床及風力都能富集密度大的鉑礦;因其表面濕潤性小,可用黃藥浮選,進而得到精礦。傳統精煉分溶解、還原、沉淀、鍛燒幾步,即鉑精礦用王水溶解,鉑、鈀、金成溶液,用硫酸亞鐵還原金,加氯化銨使鉑以氯鉑酸銨沉淀,煅燒得粗鉑,再用溴酸鈉水解法精制。1970年萃取工藝出現,以Cl2/HCl混合物作介質,實現貴金屬完全浸出,大幅提升分離效率與產品純度,奠定現代鉑精煉流程基礎。

由于鉑有較高催化活性和化學穩定性,在眾多領域廣泛應用。在冶金、石油煉制、化工中用作各類化學催化反應的催化劑;玻璃工業用于制造耐腐蝕儀器;電器與電子工業用于制造接觸點等;還能與鈷、鐵形成合金制永磁體;醫藥行業,鉑化合物用于癌癥化療;此外,首飾制造也常使用鉑。

二、鉑金供給端

1、總體情況

鉑族金屬的供應分為礦產與回收兩大渠道,主要受到經濟形勢、政治局勢、下游需求、國家政策、技術等各種復雜因素的影響。

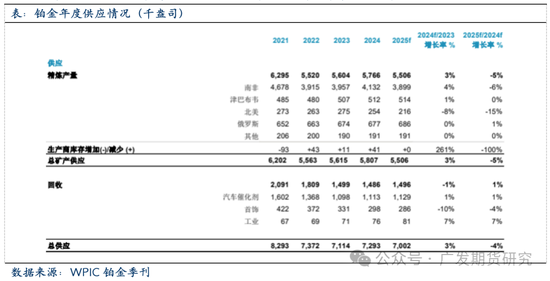

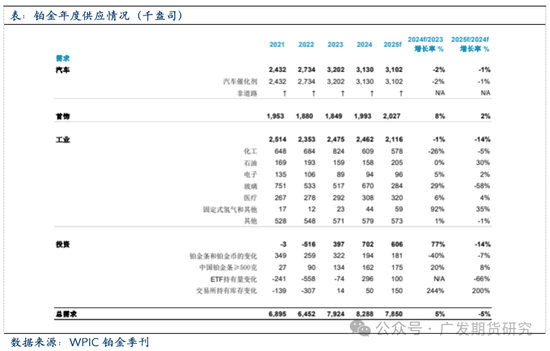

據世界鉑金投資協會(WPIC)分析,2024年全球鉑金總供應量預計同比增長3%,達到729.3萬盎司,增長幅度受到顯著限制遠低于預期。礦山總供應量為580.7萬盎司,較2023年增長3%,這一數據僅得益于礦企在制品庫存的釋放。回收供應量為148.6萬盎司,同比下降1%,較之前的預期低10萬盎司,這使得2024年成為WPIC自2013年報告發布以來最低的一年。

2、礦山供應:礦端及冶煉端均呈現寡頭壟斷特征

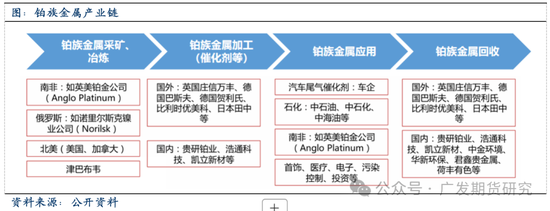

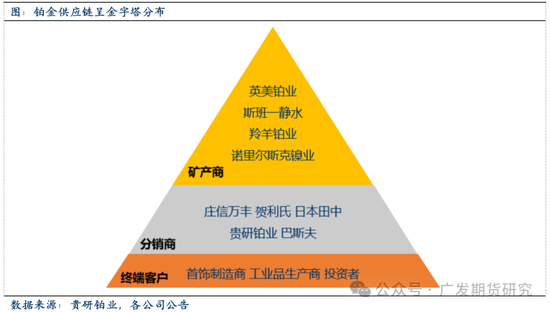

鉑金供應鏈環節主要分為礦產商、分銷商和終端客戶。全球主要鉑金礦產商包括英美鉑業、斯班一靜水、羚羊鉑業、諾里爾斯克鎳業等公司。礦產商僅對部分終端客戶采用年度長單方式進行銷售,其余部分還是依賴莊信萬豐、賀利氏、日本田中等全球或區域性的分銷商進行渠道銷售,也依靠世界鉑金協會等非盈利組織開展市場推廣。

鉑金貿易供應鏈呈“金字塔”分布。原料供應集中度高,話語權掌握在幾家巨頭手中,礦產商處于金字塔頂部;首飾及工業產品制造商和投資者在內的終端用戶數量眾多,則處于金字塔底部。產業分布屬于典型的供應端“寡頭壟斷”市場結構,容易因上游礦產商減停產而催化價格上行彈性顯現。

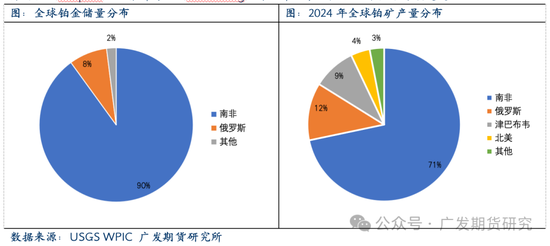

全球鉑礦儲量分布具有極強聚攏型特征。全球有60多個國家發現含鉑族金屬的礦床或有遠景的巖體,南非占全球鉑資源總儲量比重接近90%。據USGS數據,目前全球鉑族金屬資源儲量約7.1萬噸,主要分布于南非、俄羅斯、加拿大、美國等國。南非鉑族金屬儲量6.3萬噸,占全球總儲量的88.73%,其鉑族金屬主要產于南非北部德蘭士瓦省(Transvaal)布什維爾德雜巖體(Bushveld platinum deposit)的3個層位。最重要的含鉑層是梅林斯基層(Merensky),與銅-鎳硫化物礦床有關,硫化礦石中鉑族金屬的品位為5-7g/t;另一個含鉑層位是UG-2鉻鐵礦層,鉑族金屬和金的平均品位約7g/t,主產品鉑族金屬,副產品為鉻鐵礦。從全球其他鉑礦主要分布地觀察,俄羅斯的鉑族金屬礦儲量約5500噸,占全球比約7.75%,集中于西伯利亞的諾里爾斯克-塔耳納赫地區(Norilsk-Talnakh);加拿大的鉑族金屬礦儲量約310噸,占比0.44%,主要分布在安大略省的薩德伯里(Sudbury Complex);美國鉑族金屬礦儲量820噸,占比1.15%,集中在斯蒂爾沃特(Stillwater Complex)基性-超基性雜巖的鉻鐵礦礦床中;而津巴布韋鉑礦儲量主要出自著名的大巖墻巖體(Great Dyke)。

從供給區域分布觀察,2024年全球鉑礦產量約576.6萬盎司,其中南非以413萬盎司供給量居首,占比71%;加上俄羅斯、津巴布韋、美國,全球前四大鉑礦供給國年產量占全球總產量96%以上。從礦山及生產商角度觀察,全球前五大鉑金生產商鉑礦供給占總供給量83%,而行業CR10則高達99%以上。英美鉑業、斯班一靜水、羚羊鉑業、諾里爾斯克鎳業等礦商以控股或合資的形式,控制了如莫家拉克維納(Mogalakwena)、馬利卡納(Marikana)、布依森代爾(Booysendal)、因帕拉(Impala)、齊姆鉑(Zimplats)、魯斯騰堡(Rustenburg)等大中型礦山,占全球供給份額超過80%。

中國鉑族金屬資源極度匱乏。根據《中國礦產資源報告2022》的數據,我國鉑族金屬的總儲量僅為87.69噸,并且這一數字還在持續下降,凸顯了我國在該領域的資源短缺問題。從地域分布來看,我國鉑族金屬的資源主要集中在甘肅、云南、河北、四川、新疆和青海等地,其中甘肅的儲量最為豐富,達到了60.14噸,占據了全國總儲量的絕大部分,但地域分布不均的情況進一步加劇了我國鉑族金屬供應的緊張局面。

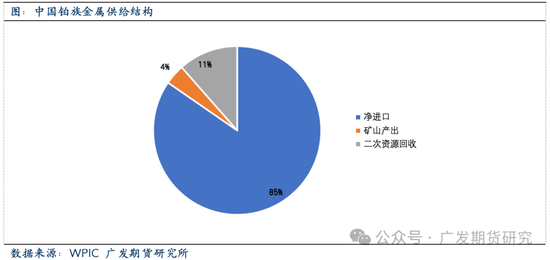

在供應端,我國鉑族金屬的供給嚴重不足。2021年,中國鉑族金屬的總供給量僅為229.5噸,與上年相比還減少了4.5%。這一數據表明,我國鉑族金屬的供應能力正在逐漸減弱,難以滿足日益增長的市場需求。從供給結構來看,我國鉑族金屬的供應主要依賴于進口、二次資源回收和礦山產出三個方面。其中,進口是最主要的供應來源,2021年凈進口量達到了194.1噸,占總供給量的84.6%。相比之下,二次資源回收雖然也在一定程度上補充了我國鉑族金屬的供應,但其貢獻率相對較低,2021年僅占總供給量的11.5%。2021年,礦山產出量僅為9噸,占總供給量的3.9%,我國鉑族金屬供應中的地位較為邊緣化。這一數據不僅反映了我國鉑族金屬礦山資源的匱乏程度,也揭示了我國在鉑族金屬開采和加工方面的技術瓶頸和挑戰。中國鉑族金屬的進口依賴度高達86.5%,這一數據凸顯了我國在該領域的資源短缺和對外依賴的嚴峻現實。2023年,中國鉑金的進口量約為101.8噸。

3、鉑金回收再生環節持續萎縮

2016-2019期間,全球再生鉑供應不斷增加,CAGR為2.8%,2019年增長至202萬盎司(57.3噸),創歷史新高。但隨著新冠疫情與半導體危機的接連沖擊,2020后再生鉑供應持續收縮,CAGR降至-8%,2024年同比下降1%至148.6萬盎司(46.7噸),相較2019年的高峰下降26.4%。

2024年鉑金在汽車催化劑回收量增長了5%,主要得益于中國在放寬報廢汽車催化劑回收的限制后恢復到正常回收水平。此外,中國從2024年上半年推出的報廢激勵措施中開始看到早期增長,該措施在2024年下半年進一步增加。首飾回收來源的供應量下降了13%(1.1萬盎司),日本和中國的回收量均有所下降。這標志著日本首飾回收量連續第八個季度同比下降。在中國,2024年第四季度鉑金首飾回購量同比下降9%,主要原因是價格持續疲軟。下降的程度還由于2023年第四季度的高基數所致,當時珠寶商從零售地產轉向黃金珠寶導致去庫存。電子廢料回收量增長了10%,受益于人工智能驅動的數據中心升級加速。

鉑族金屬回收有利于資源循環利用和滿足供應。歐美日等發達國家對廢舊貴金屬的回收利用起步較早,通過對二次資源回收的關鍵環節加以布局和扶持,形成了系統化的產業鏈運作機制。從鉑再生供給的地域分布觀察,鉑金的回收區域以歐洲、北美以及日本等經濟發達地區為主,其中西歐與北美占全球再生鉑供給總量58%。全球再生鉑供給集中于歐洲、北美和日本,其中西歐與北美合計占比58%。2023年北美以29%的份額首次超越西歐(28%),日本和中國分別占16%和12%。其中,中國是鉑金資源回收的重點目標市場。國內汽車、石油、電子、化工、醫藥等行業對鉑等貴金屬材料需求量與日俱增,大型貴金屬公司均把中國作為貴金屬二次資源回收重點目標市場,利用其資源、技術和品牌優勢,在國內市場競爭中占據主導地位。如賀利氏在南京投資建設貴金屬回收工廠,中國區回收能力提升至3000噸,占總公司回收能力25%。莊信萬豐在張家港投建了3000噸/年貴金屬催化劑回收項目,預計年產鉑1.8噸。另外,從地域角度觀察,受政策及廢料來源影響,鉑金回收在中國具有明顯的集聚性,浙江、江蘇、江西、湖南、云南等地依托政策支持和廢料來源優勢形成產業集群,回收來源通常包括電子廢料、廢催化劑、失效化工催化劑、首飾等。

一、鉑金需求端

1、總體情況

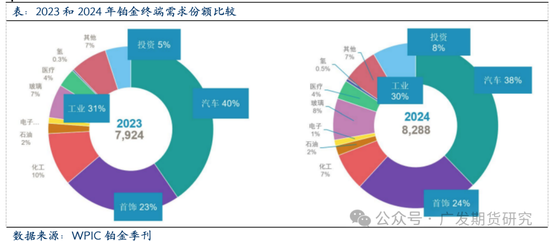

2024年,鉑金總需求為828.8萬盎司,較2023年增長5%。汽車需求總計為313萬盎司,較2023年下降2%,原因是輕型含催化劑車輛(包括純內燃機車輛和混動車)產量下降2%,及重型車輛(HDV)產量下降5%。由于歐洲創紀錄需求、北美市場強勁需求(當地整體珠寶市場疲軟)、中國市場小幅增長1%(市場趨于穩定)以及印度同比增長31%的提振,鉑金首飾需求同比增長8%至193.3萬盎司。印度市場的持續強勁表現得益于越來越多的珠寶商展示鉑金珠寶以及強勁的出口。工業鉑金需求同比下降1%,其中化工需求下降26%,抵消了其他工業領域的需求增長,特別是玻璃行業需求增長29%,固定式氫氣及其他領域需求增長92%(基數較小)至44萬盎司。投資需求是真正的亮點,同比增長77%至702萬盎司。鉑金條和鉑金幣的需求總計為356萬盎司,ETF持倉增長296萬盎司,交易所庫存增加5萬盎司,共同推動了投資需求的增長。

全球的鉑金需求呈現低迷與復蘇的周期性變化。2016-2019期間,全球鉑金總需求CAGR為-3.8%。2020年受疫情影響,總需求下跌14.3%至600萬盎司,為近十年來最低;其中首飾類需求量-25.4%,汽車催化劑需求量-15.0%;同年,因疫情南非采礦和冶煉作業中斷,礦端供給下跌18.9%,總供給下跌17.2%,導致鉑金價格在供需雙弱背景下上漲2.3%。2020-2023期間,受益于汽車催化劑及工業鉑金需求的持續擴張,全球鉑金總需求CAGR達到6.7%,其中汽車催化劑鉑需求CAGR為13.5%,工業鉑金總需求CAGR升至5.6%。需求反彈推動了鉑金價格重心在2021年同比增長23.52%,但隨后兩年由于鉑金積壓庫存過多(2022年全球鉑金地面存量達到1032萬盎司),因此鉑金價格增長不如預期,兩年價格同比增長分別為-11.90%與0.47%。周期性的數據顯示全球鉑金市場的需求狀態已經恢復穩定,汽車催化、工業以及氫能行業的成長與發展或是后期推升鉑金行業需求擴張的核心因素。

2、汽車催化劑市場的復蘇與擴張為鉑金需求的核心推動力

鉑金在汽車領域中具有催化作用,其可將排放尾氣中的一氧化碳與氮氧化合物轉化為二氧化碳和氮氣。從10年周期維度觀察,汽車催化劑領域的鉑金需求占比最高,目前占總需求比例40%左右。從行業景氣度觀察,汽車催化劑鉑需求經歷了周期性的收縮與復蘇,當前或再度進入擴張階段,成為鉑金需求的核心推動力。

2016—2020期間,汽車催化用鉑的收縮階段。受制于該階段歐洲柴油車市場份額的下降以及半導體芯片短缺和供應鏈問題,全球汽車催化劑領域的鉑金需求呈下降趨勢,CAGR為-7.67%。但中國市場得益于重型汽車產銷量的不斷增長疊加國六標準實施帶動鉑系金屬需求上漲,而成為在該階段唯一保持汽車催化劑領域鉑金需求正增長的市場(同期CAGR達24.60%)。

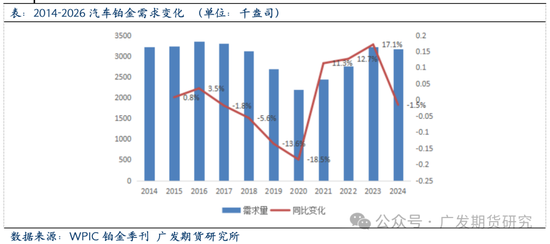

2020—2024年,汽車催化用鉑經歷復蘇階段。全球汽車尾氣排放標準趨嚴,鉑鈀價差及俄羅斯鈀金供應不確定性帶來鈀金短缺,促使已上市車型催化劑出現鉑鈀替換,帶動全球汽車催化劑領域鉑金需求強勢反彈。2024年,全球輕型車輛(LDV)產量達9040萬輛,同比下降不到1%,主要因純電動汽車(BEV)產量下調至1150萬輛。含催化劑的車輛產量同比降2%,為7880萬輛;重型車輛(HDV)產量因貨運量下降和卡車行業產能過剩,下降5%。受此影響,全球鉑金汽車需求下降2%至313萬盎司。歐洲方面,車輛銷售率持續疲軟。政治不穩定與經濟疲軟,使消費者對大宗購買謹慎,歐洲鉑金需求同比降11%(13.3萬盎司)。這源于內燃機(ICE)車輛產量下降18%,柴油車產量(使用更多鉑金)下降11%,且重型車輛(HDV)產量下降21%,進一步加劇需求疲軟。北美則呈現增長態勢,需求增長8%,達48.3萬盎司。三金屬后處理系統增長、柴油車銷量微升及大型車輛增長率較高,共同支撐了鉑金需求。中國在2024年4月推出積極報廢計劃,產量同比增長5%,汽油車產量小幅增長2%。但因本地汽車品牌(占產量63%)的節儉措施,鉑金需求下降1%(0.7萬盎司)。世界其他地區,鉑金需求增長4%(2.8萬盎司),主要是含催化劑車輛總產量持平,且多個國家排放法規趨嚴,增加了催化劑負載量。

未來,汽車催化用鉑有望持續擴張階段。更嚴格的排放法規以及鉑鈀價差帶來的鉑鈀替代趨勢(含鉑三元催化器的使用量上升)觀察,預期汽車催化劑帶來的鉑金需求會隨著汽車行業的復蘇與革新而持續上漲,成為鉑金總需求增長的主要動力。而根據近年來汽車催化用鉑增長趨勢擬合,到2027年全球催化用鉑數量或增長24%至442萬盎司,相當于2023年全球鉑金需求總量的61%。

3、工業需求的穩定增長為鉑金需求的穩定推力

2024年工業鉑金需求(含化工、玻璃、電子等)同比微降1%至246.2萬盎司(占總需求29.7%),雖增速放緩但仍是第二大需求支柱。2020-2023年工業鉑需求從199萬盎司增至234.5萬盎司,年復合增長率5.62%,展現穩定增長韌性。分領域看,玻璃行業成為亮點:需求激增29%至67萬盎司(三年新高),主因中國LCD產能上半年周期性擴張。中國工業鉑需求總量73.8萬盎司(僅次于2021年),但與全球總量存在6.8萬盎司缺口,源于韓國、臺灣、日本工廠關閉。歐洲玻璃纖維產能縮減被其他地區增長抵消,需求同比持平。銠金高價推動鉑對合金的替代效應,疊加液晶玻璃產能擴張,共同支撐玻璃行業需求增長。同時,碳排放法規趨嚴、汽車零部件需求回升及海運航空業復蘇,帶動鉑金電極火花塞和傳感元件使用量持續增加。

4、關注首飾需求的回暖狀態帶來需求的邊際變化

鉑金首飾需求經歷了周期性的回落但需求在2024年回升,全球首飾需求同比增長8%(14.4萬盎司),達到199.3萬盎司。各地區珠寶制造量同比均有增長,特別是歐洲地區增長了3%,創2010年以來新高,日本首飾需求增長11%,印度地區增長達到31%,此外北美和中國分別增長2%和1%。珠寶首飾需求的增長和地區的經濟發展狀況、旅游熱度還有婚慶需求有關。此外在國際金價持續上漲背景下,鉑金首飾的替代效應有望顯現,在2025年或有2%的增幅,為鉑金整體帶來需求的邊際變量。

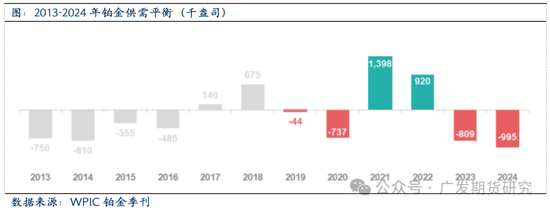

四、鉑金供應缺口仍較大

2024年全球鉑金市場短缺擴大了31.3萬盎司,達到99.5萬盎司,主要驅動因素是投資需求量增加了30.9萬盎司。

展望2025年,全球供應預測將收縮4%(-29.1萬盎司)至700.2萬盎司,因為礦產供應低于去年,而回收量基本持平。礦山產量將下降,因為礦企的在制品庫存在前幾年已基本耗盡,而來著首飾的二次供應繼續下降,報廢汽車催化劑的廢料流動仍然有限。需求預計也將收縮5%(-43.7萬盎司),原因是ETF流入減少,鉑金條和鉑金幣需求疲軟,以及2024年玻璃行業產能的異常擴張后需求減弱。雖然美國純電動汽車(BEV)激勵措施的全面影響以及對汽車和零部件可能征收進口關稅的影響仍不確定,但目前預計全球汽車對鉑金的需求將下降1%。然而,珠寶需求預計將增長2%,自2019年以來首次超過200萬盎司。鉑金市場將保持結構性短缺,缺口為84.8萬盎司。

標簽: 鉑金

相關文章

發表評論