鐵礦4月報:基本面乏善可陳,宏觀定價占比有望提升

來源:湖畔新言

要點

供應:?海外礦方面,3月末沖量結束后,預計4月發運環比小幅回落,但由于一季度天氣影響導致的缺口仍在,4月同比或保持偏高水平、增量主要關注Vale和力拓表現;內礦方面,3月下旬國內礦產能利用率見頂于62.57%、同比低2.36%,主要由于北方和華東個別礦企檢修所致,預計4月鐵精粉日產環比持穩運行。

需求:SMM檢修數據顯示,4月仍有10座高爐計劃復產,綜合考慮個別新增檢修,若鋼廠利潤沒有出現明顯惡化,預計4月鐵水產量在238-240萬噸/日波動,鐵水進一步增加受限于終端需求承接能力。

庫存:4月底港口庫存或小幅增加100-200萬噸至1.47億噸,同比基本持穩。

觀點:

4月宏觀方面對鐵礦石價格存在諸多擾動。月初美國“對等關稅”即將落地,一季度“搶出口”后市場普遍預期4月出口面臨較大回落壓力,疊加近期國內買單檢查加嚴,下游板材需求有高位回落壓力,市場悲觀預期或導致價格下行風險加劇;此外,建議關注4月底國內政治局會議對“消費復蘇持續性”、“穩地產”、“穩增長”等問題的定調。

基本面來看,預計4月鐵礦石供需絕對量變化有限,供應端,按海外礦山季末發運沖量推算,4月鐵礦石到港或呈前高后低態勢,但由于鐵礦石品種特性天然對需求變化更加敏感,警惕鐵水見頂預期對價格的沖擊。

綜合來看,4月鐵礦石基本面乏善可陳,或難扭轉宏觀及終端需求“弱預期”,關注月底重要會議前市場預期變化。

風險點:1、美國“對等關稅”影響;2、粗鋼調控擾動;3、“旺季”終端需求超預期

基本面乏善可陳,宏觀定價占比有望提升

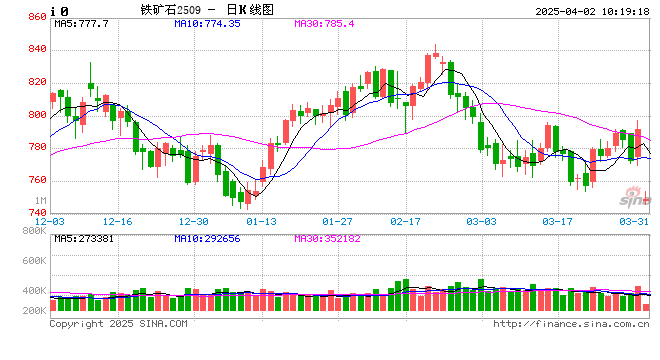

一、價格回顧:3月i2505窄幅震蕩、中樞繼續下移

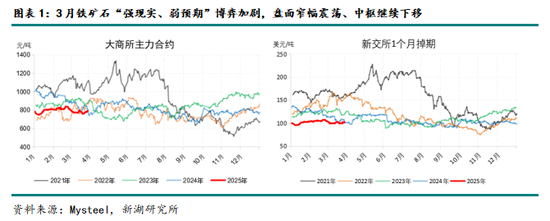

3月鐵礦石“強現實、弱預期”博弈加劇,盤面窄幅震蕩、中樞繼續下移。月初市場聚焦國內“兩會”,政策目標基本落在預期內,但對市場情緒沒有額外的提振效果,產業方面,盡管實際鐵水產量加速恢復,但粗鋼調控相關市場傳聞不斷,“弱預期”導致礦價承壓下行;3月中旬,隨著鋼廠繼續復產、港口庫存壓力由于前期澳洲颶風大幅緩解,“強現實”邏輯逐漸成為主線,鐵礦石震蕩走強,但17日的國內經濟數據中,地產相關數據表現仍然偏弱,特別是新開工同比下降29.6%,對本就敏感的市場情緒有較大利空沖擊,成材價格率先破位下跌,鐵礦石隨后大幅補跌;3月下旬,利潤驅動下鋼廠集中復產,鐵礦石剛需采購增加、疏港大幅回升,需求端的交易邏輯由“調控弱預期”切換至“復產強現實”,帶動盤面小幅走強。

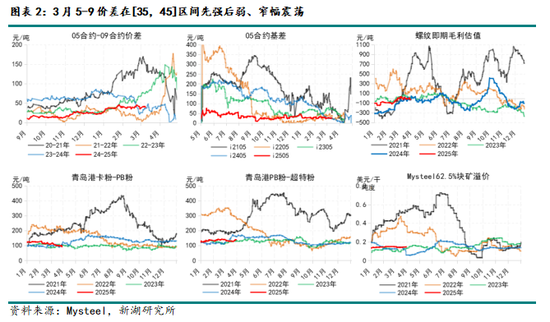

基差方面,3月鐵礦石05合約基差在[22,30]區間小幅震蕩,最優交割品仍然是巴混,月內鐵礦石期現沒有顯著強弱關系,基差缺乏有效驅動。

月間價差方面,3月5-9價差在[35,45]區間先強后弱、窄幅震蕩。近月受到鐵水見頂預期壓制,價差走強難度較大。后續來看,臨近交割月,近月復產和交割邏輯影響加劇,遠月價格向上彈性受到供應寬松和粗鋼調控預期壓制,可以繼續關注5-9正套機會。短期注意主力合約換月擾動。

現貨價差方面,中高品價差(卡粉-PB粉)從117單邊走弱至99,月內港口卡粉庫存高位持穩,而PB粉庫存明顯下降,疊加鋼廠利潤適中,中品粉需求穩定,導致價差收窄。

二、供應:4月供應前高后低,整體維持偏松格局

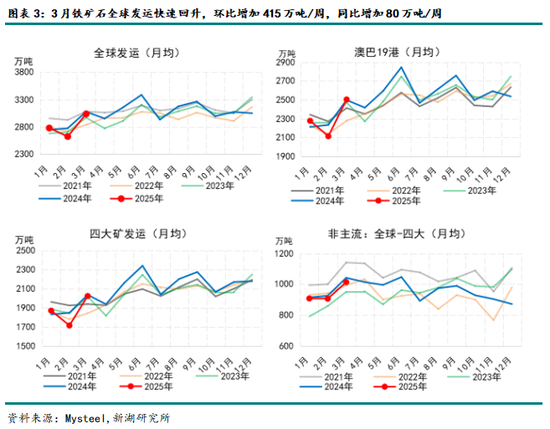

3月鐵礦石全球發運快速回升,周均3036萬噸,環比增加415萬噸/周,增幅15.8%,同比增加80萬噸/周,增幅2.7%。1-12周累計發運3.35億噸,同比減少588萬噸,降幅1.7%,由于3月澳礦發運大幅回補前期颶風導致的減量,累計同比缺口收窄。

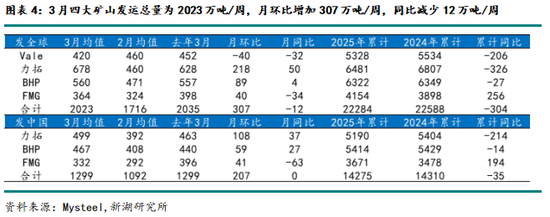

3月四大礦山發運總量為2023萬噸/周,月環比增加307萬噸/周,同比減少12萬噸/周(同比減量主要是由于今年3月最后一期數據尚未公布導致,3月前三周同比增69萬噸/周),環比來看,澳洲三大礦山颶風影響后發運快速恢復,環比大幅增加27.6%,Vale發運環比下降8.7%,主要是由于月中鐵路短暫中斷影響。后續來看,3月末沖量結束后,預計4月發運環比小幅回落,但由于一季度天氣影響導致的缺口仍在,4月同比或保持偏高水平、增量主要關注Vale和力拓表現。

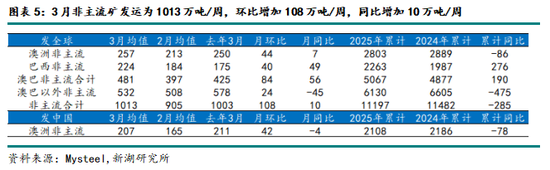

非主流礦山3月發運量為1013萬噸/周,環比增加108萬噸/周,同比增加10萬噸/周,增量主要來自澳巴地區非主流礦,非澳巴地區發運環比微增、同比小幅下降,減量主要來自加拿大和烏克蘭。后續來看,當前鐵礦石價格對非主流礦發運無影響,預計4月非主流發運按季節性規律小幅下滑。

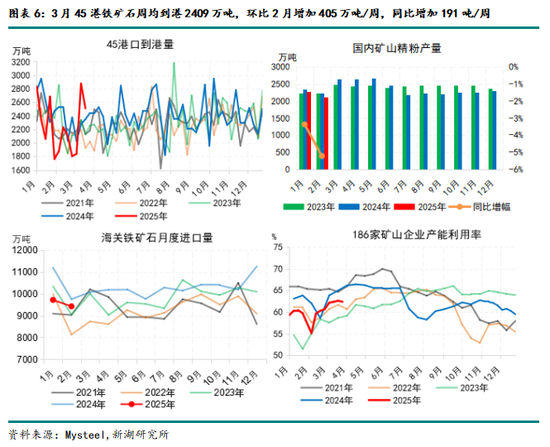

3月45港鐵礦石周均到港2409萬噸,環比2月增加405萬噸/周,增幅20.2%,同比增加191噸/周,增幅8.6%;1-12周到港總量2.69億噸,累計同比減少2316萬噸,降幅7.9%。后續按航運周期推算預計4月45港到港量約為2410萬噸/周,環比基本持穩、同比增加85萬噸/周,到港節奏呈前高后低態勢。

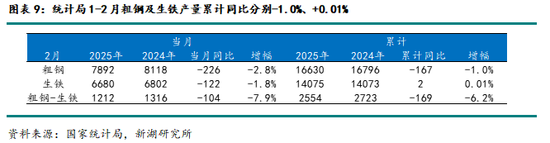

國內礦山方面,2月433家鐵精粉產量2112萬噸,環比減少154萬噸,降幅6.7%,同比減少116萬噸,降幅5.2%;日均來看,2月日均產量為75萬噸,環比增加2萬噸,增幅3.2%,同比減少1萬噸,降幅1.8%。從產能利用率來看,3月下旬國內礦產能利用率見頂于62.57%,同比低2.36%,主要是由于北方和華東個別礦企檢修所致,預計4月鐵精粉日產環比持穩運行。

三、需求:4月鐵水增量空間有限

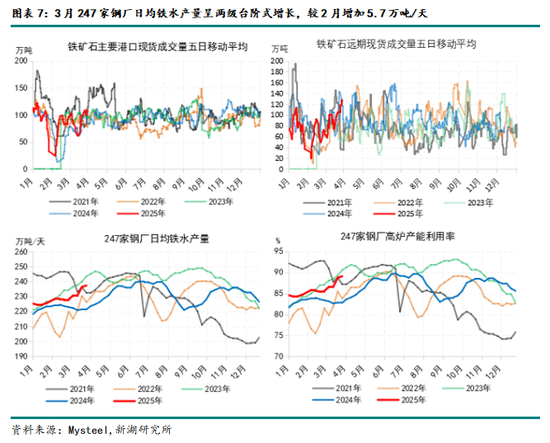

3月247家鋼廠日均鐵水產量呈兩級臺階式增長,均值233.7萬噸/天,較2月增加5.7萬噸/天,增幅2.5%,同比增加12.2噸/天,增幅5.5%。月內受粗鋼調控消息擾動,爐料價格相對承壓、鋼廠盈利率始終保持在50%以上,利潤驅動下,鋼廠復產積極性較好,鐵水穩步提升。

后續來看,SMM檢修數據顯示,4月仍有10座高爐計劃復產,綜合考慮個別新增檢修,若鋼廠利潤沒有出現明顯惡化,預計4月鐵水產量在238-240萬噸/日波動,鐵水進一步增加受限于終端需求承接能力。

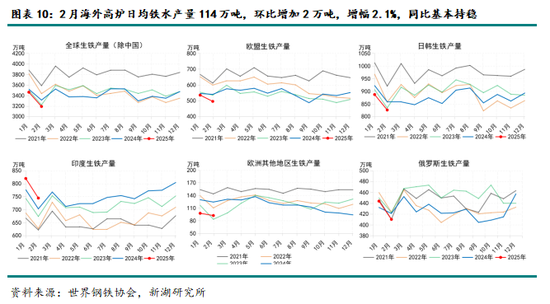

海外高爐方面,2月海外高爐生鐵產量3191萬噸,環比減少271萬噸,降幅7.8%,同比減少121萬噸,降幅3.7%;日均來看,2月海外高爐日均鐵水產量114萬噸,環比增加2萬噸,增幅2.1%,同比基本持穩。

四、庫存:預計4月港口庫存環比微增、同比持穩

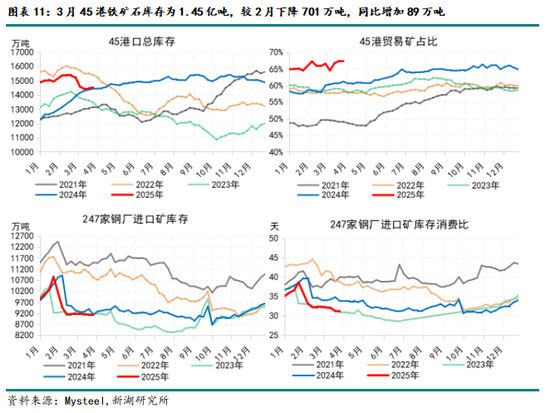

3月45港鐵礦石庫存為1.45億噸,較2月下降701萬噸,降幅4.6%,同比增加89萬噸,增幅0.6%。3月初鐵礦石到港由于前期澳洲颶風影響處于同期低位,供應減量疊加需求端鋼廠穩步復產、疏港同比維持高位,港口庫存大幅去化,后半月隨著發運到港恢復,港口庫存窄幅波動。

后續來看,基于上述對4月鐵礦石供需絕對量變化較小的預期,主要關注發運到港節奏對港口庫存波動的影響,預計4月底港口庫存小幅增加100-200萬噸至1.47億噸,同比基本持穩。

五、行情展望:基本面乏善可陳,宏觀定價占比有望提升

4月宏觀方面對鐵礦石價格存在諸多擾動。月初美國“對等關稅”即將落地,一季度“搶出口”后市場普遍預期4月出口面臨較大回落壓力,疊加近期國內買單檢查加嚴,下游板材需求有高位回落壓力,市場悲觀預期或導致價格下行風險加劇;此外,建議關注4月底國內政治局會議對“消費復蘇持續性”、“穩地產”、“穩增長”等問題的定調。

基本面來看,預計4月鐵礦石供需絕對量變化有限,供應端,按海外礦山季末發運沖量推算,4月鐵礦石到港或呈前高后低態勢,但由于鐵礦石品種特性天然對需求變化更加敏感,警惕鐵水見頂預期對價格的沖擊。

綜合來看,4月鐵礦石基本面乏善可陳,或難扭轉宏觀及終端需求“弱預期”,關注月底重要會議前市場預期變化。

風險點:1、美國“對等關稅”影響;2、粗鋼調控擾動;3、“旺季”終端需求超預期

新湖期貨研究所

2025年3月31日

新湖黑色建材組

姜秋宇

從業資格號:F3007164

投資咨詢號:Z0011553

審核人:李明玉

審核人從業資格號:F0299477

審核人投資咨詢號:Z0011341

標簽: 乏善可陳

相關文章

發表評論