【建投有色】工業硅周報|宏觀情緒施壓,工業硅延續低迷

CFC金屬研究

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平臺暫時無法設置訪問限制,若您并非符合規定的交易者,為控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

作者 | 王彥青 ? 中信建投期貨研究發展部

本報告完成時間 ?| 2025年4月13日

市場運行情況:本周工業硅期貨繼續探底,受美國關稅戰影響,市場宏觀情緒不佳,周一工業硅快速下挫,隨后再次進入弱勢震蕩狀態。SI2505整周漲跌幅-3.72%,收于9455元/噸。現貨市場方面,受市場整體氛圍低迷影響,現貨報價下調幅度加大,供需方面也表現寬松,高庫存短期難以去化。

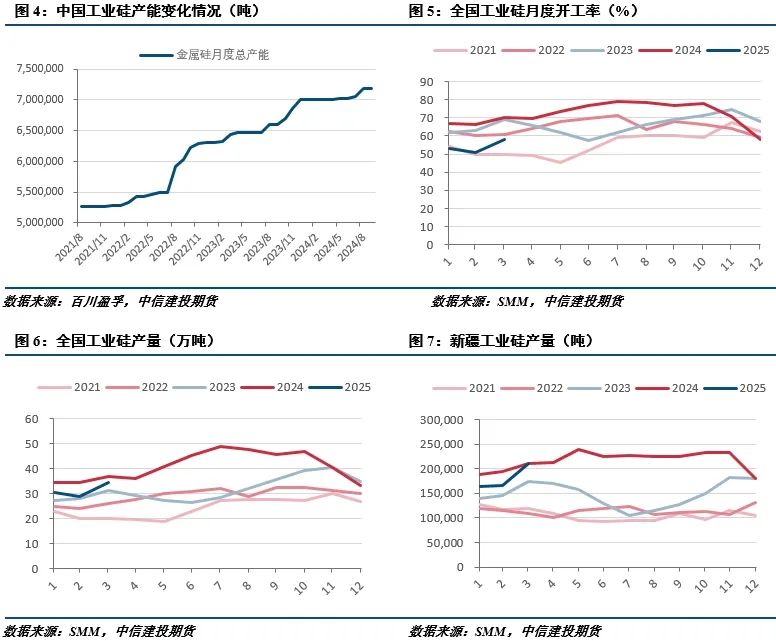

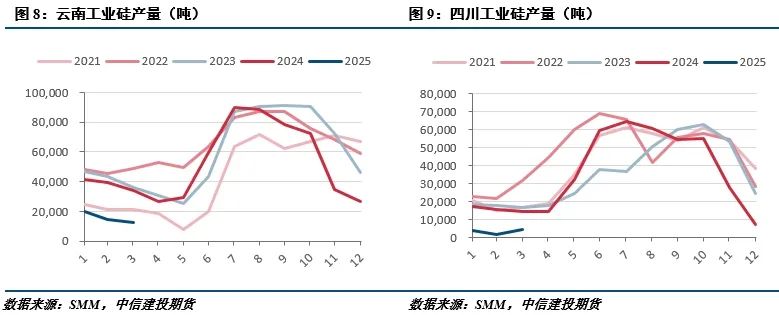

供應情況:本周工業硅開爐數變化不大。據百川盈孚數據,截止4月10日,我國金屬硅開工爐數219臺,整體開爐率27.68%,較上周減少2臺。

需求情況:多晶硅價格暫穩,但有走弱傾向,不過多晶硅開工暫穩,對工業硅需求穩定;有機硅價格走弱,上游有進一步減產挺價意愿,對工業硅需求低迷;鋁合金開工平穩,對工業硅剛需采購;工業硅1-2月出口同比下降,海外需求小幅走弱。

成本利潤:工業硅生產成本延續下行,近期硅煤價格持續下調,西南小水電供應增加,有利于成本下移。但行業利潤并無改善,工業硅現貨價格繼續下調,行業虧損壓力持續。

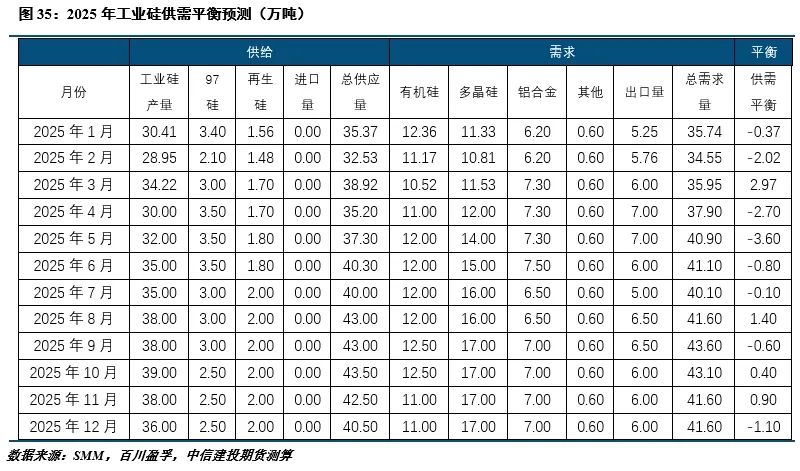

總結:美國掀起的貿易戰不利于宏觀需求,也使得供需疲軟的工業硅預期更為不佳,工業硅期貨延續探底格局。從供需來看,多晶硅受貿易風波影響較小,開工地位持穩,有機硅及鋁合金需求均有走弱跡象,需求表現仍然疲軟;供應端近期開爐仍有小幅減少傾向,短期供需過剩擔憂小幅緩解,但西南豐水期臨近,市場對供應壓力仍有擔憂。總體來看,近期美國關稅打壓宏觀需求,基本面供需兩弱,高庫存未見去化,工業硅行情或底部震蕩運行。操作上,觀望為主,SI2505合約參考區間9200-9800元/噸。

本周工業硅期貨繼續探底,受美國關稅戰影響,市場宏觀情緒不佳,周一工業硅快速下挫,隨后再次進入弱勢震蕩狀態。SI2505整周漲跌幅-3.72%,收于9455元/噸。

現貨市場方面,受市場整體氛圍低迷影響,現貨報價下調幅度加大,供需方面也表現寬松,高庫存短期難以去化。

1、供應

本周工業硅開爐數變化不大。據百川盈孚數據,截止4月10日,我國金屬硅開工爐數219臺,整體開爐率27.68%,較上周減少2臺。

2、需求

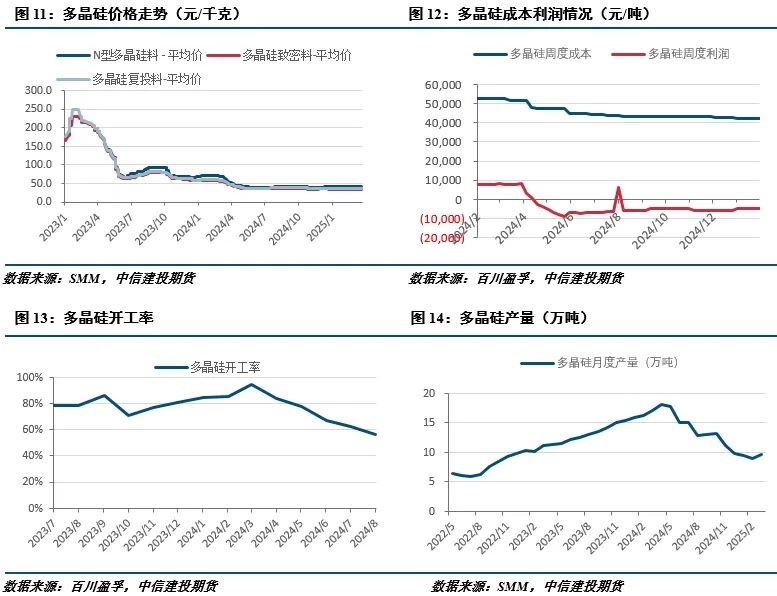

2.1多晶硅價格暫穩定

本周多晶硅價格暫保持不變,上下游仍處于僵持之中,成交量較小,同時部分企業報價有所松動,主因下游搶裝步入尾聲,采購逐漸謹慎,后續多晶硅存在跌價空間。從工業硅需求來看,近期多晶硅企業開工低位平穩,對硅粉剛需采購為主,難給工業硅價格帶來支撐。

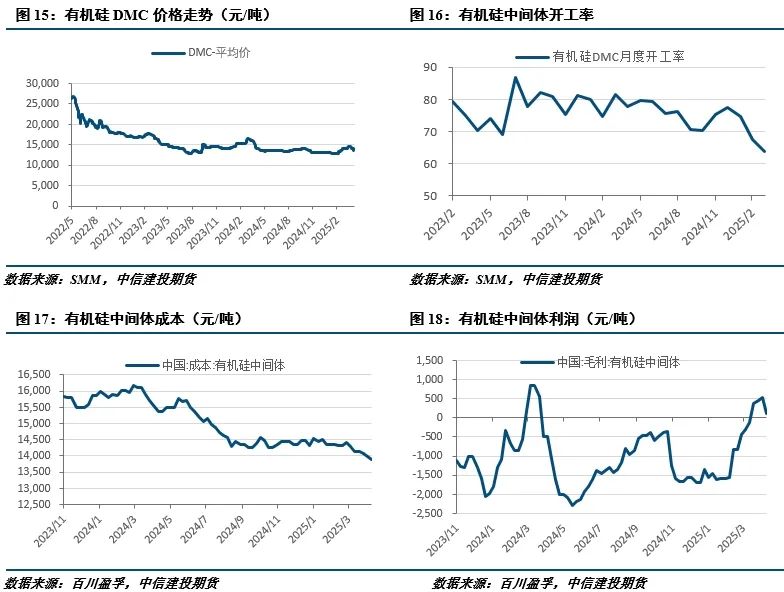

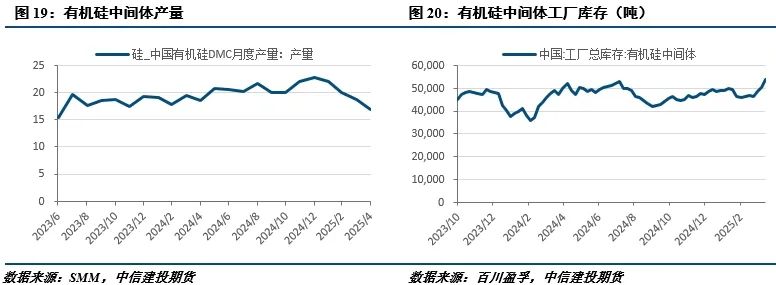

2.2有機硅價格繼續回調

本周有機硅價格進一步回調,主要受外部關稅政策影響,下游擔憂后續需求下降,備貨意愿較弱,但單體企業挺價意愿仍然強烈,有進一步減產傾向,使得有機硅對工業硅需求短期或維持弱勢格局。

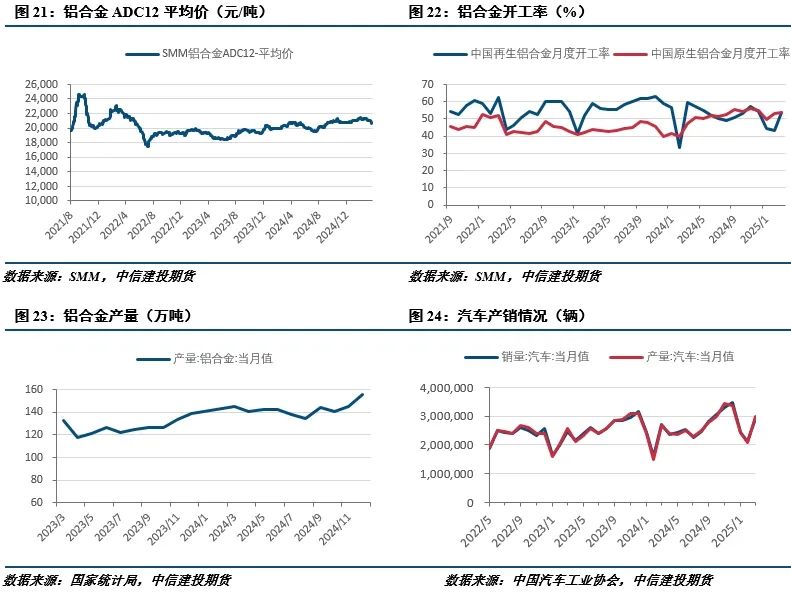

2.3鋁合金受宏觀拖累

本周鋁合金ADC12價格下調,主要受宏觀弱勢氛圍拖累,當前鋁合金企業開工平穩,但在關稅影響下,對工業硅需求有減少預期。

2.4出口同比回落

1-2月工業硅出口同比減少。海關數據顯示, 2025年1月工業硅出口量在5.25萬噸,環比下降9%同比減少18%,2月份工業硅出口量在4.42萬噸,環比減少16%同比增加18%。2025年1-2月份工業硅累計出口量在9.67萬噸,同比減少5%。

3、成本利潤

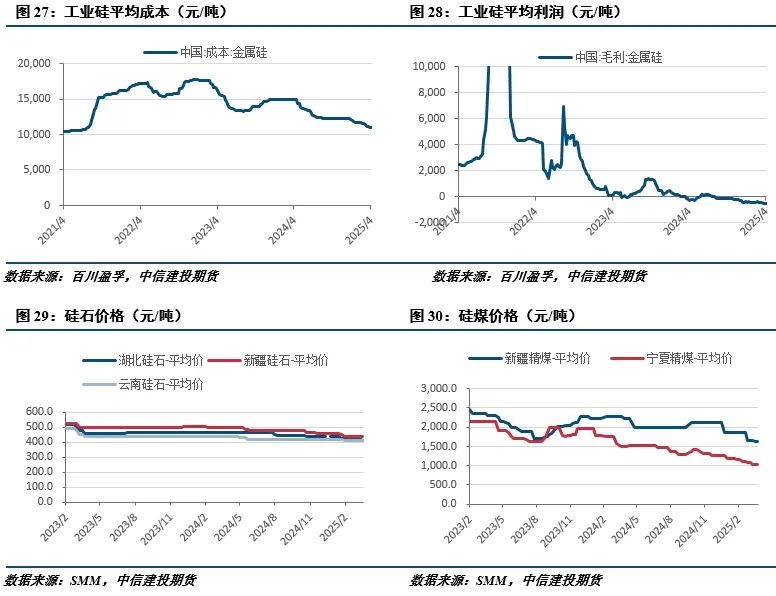

工業硅生產成本延續下行,近期硅煤價格持續下調,西南小水電供應增加,有利于成本下移。但行業利潤并無改善,工業硅現貨價格繼續下調,行業虧損壓力持續。

4、庫存

本周工業硅庫存總體增加。工業硅社會庫存61.2萬噸,較上周增加0.4萬噸,其中廣期所倉單庫存35.1萬噸,較上周減少0.1萬噸。本周工業硅工廠庫存24.0萬噸,較上周減少0.1萬噸。

美國掀起的貿易戰不利于宏觀需求,也使得供需疲軟的工業硅預期更為不佳,工業硅期貨延續探底格局。從供需來看,多晶硅受貿易風波影響較小,開工地位持穩,有機硅及鋁合金需求均有走弱跡象,需求表現仍然疲軟;供應端近期開爐仍有小幅減少傾向,短期供需過剩擔憂小幅緩解,但西南豐水期臨近,市場對供應壓力仍有擔憂。總體來看,近期美國關稅打壓宏觀需求,基本面供需兩弱,高庫存未見去化,工業硅行情或底部震蕩運行。

操作上,觀望為主,SI2505合約參考區間9200-9800元/噸。

作者姓名:王彥青

期貨交易咨詢從業信息:Z0014569

電話:023-81157292

(轉自:CFC金屬研究)

標簽: 工業

相關文章

發表評論