注意!美元跌那么快 對全世界絕不是一件好事

財聯(lián)社4月22日訊(編輯 瀟湘)“美元是我們的貨幣,卻是你們的麻煩”——這句逾半個世紀前美國前財政部長康納利“飛揚跋扈”的言辭,在過去數(shù)十年來不斷被驗證。

而如今,圍繞美元匯率的麻煩似乎依然存在:

只是與過去幾年美元大幅走強不同的是,這一次人們需要擔心的地方,已變?yōu)榱嗣涝暗锰臁薄?/p>

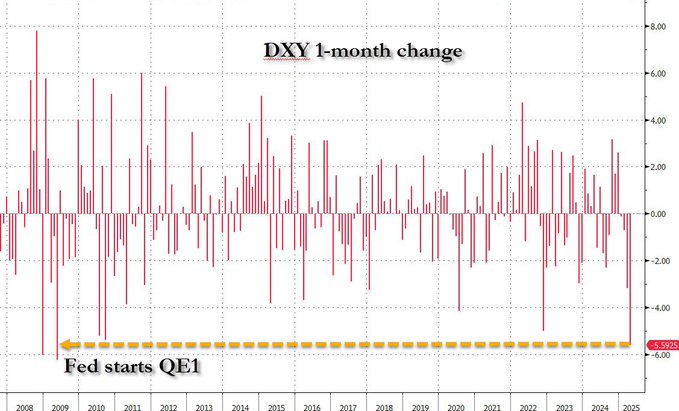

行情數(shù)據(jù)顯示,美元指數(shù)本月迄今的跌幅幾乎是過去十幾年來從所未遇的。ICE美元指數(shù)在周一一度跌破了98關(guān)口,觸及了三年來最低位。而與此同時,4月迄今美元指數(shù)的月線跌幅則擴大至了逾5%。要知道,上一次美元出現(xiàn)如此劇烈的月線慘跌,還要追溯到2009年美聯(lián)儲首度“開啟印鈔機”(QE1)之時。

這波美元的跌勢,幾乎令所有G10貨幣和大多數(shù)新興市場貨幣,兌美元都出現(xiàn)了大幅升值:

例如,美元兌瑞郎隔夜一度跌至了10 年低點0.8040,而歐元兌美元最高則觸及了1.1574,為2021年11月以來的最高水平,美元兌日元也一度跌至了七個月低點140.09。

然而,你有沒有想過,在眼下這么一個特朗普貿(mào)易戰(zhàn)“硝煙四起”的敏感時刻,美元跌的如此之快如此之猛,對全世界而言絕不是一件好事呢?

美元大跌加劇全球貿(mào)易“陣痛”

眾所周知,由于美元是全球貿(mào)易和金融系統(tǒng)運轉(zhuǎn)的主要結(jié)算貨幣,美元的波動歷來會對全球經(jīng)濟和進出口產(chǎn)生重大影響。

而眼下,對于世界范圍內(nèi)向美國銷售各種商品的海外經(jīng)銷商來說,美元的大幅下跌正帶來繼貿(mào)易戰(zhàn)后“第二重打擊”——加劇了特朗普高額進口關(guān)稅造成的損失。

“對海外出口商而言,美元走弱使得他們無法通過匯率效應(yīng),抵消關(guān)稅對美國終端消費者的影響”,日本三菱日聯(lián)銀行駐倫敦全球市場研究主管Derek Halpenny指出,“這無疑會加劇負面沖擊。”

美元貶值不僅使外國企業(yè)美國分支的利潤在兌換為歐元或日元時縮水,也使得外國公司生產(chǎn)的商品對美國消費者變得更加昂貴。

隨著日元匯率從年初的1美元兌157日元升至如今的1美元兌141日元,日本最大汽車制造商豐田汽車近來就已預(yù)計其利潤將面臨沖擊。多年來,日元的疲軟在一定程度上提升豐田和日本其他大型出口商的盈利能力。在歐洲,投行瑞銀日前也表示,美元匯率波動也可能會削弱普拉達和LVMH等奢侈品公司,以及金巴利和保樂力加等飲料銷售商的業(yè)績。

德意志銀行近期甚至已將歐洲斯托克600指數(shù)成分股公司的利潤增長預(yù)期從6%下調(diào)至4%,理由便是需求減弱和歐元走強。德銀警告稱,如果歐元維持在目前的水平,其增長預(yù)測可能會再下調(diào)一個百分點。

事實上,對于全球各地的央行決策者來說,不難看到的是,他們在過去一周也已經(jīng)明顯對此問題感到頭疼不已了……

在歐元持續(xù)大漲的背景下,歐洲央行在上周四宣布降息25個基點,幾乎一刻都不敢有所耽擱。瑞士央行要到6月份才會再次召開會議,但一些投資者認為,長期緊盯外匯市場的該行可能會緊急降息,以幫助壓低瑞郎匯率。今年以來,瑞郎兌美元已上漲逾10%,這增加了該國面臨通縮的可能性,同時也使其鐘表和高精密機械等特色出口商品變得更加昂貴。

日本央行在3月份暫停了加息行動,投資者近來也減少了對該行未來加息的押注。日本央行行長植田和男上周三表示,關(guān)稅正在接近 “糟糕的情景”,可能導致央行做出反應(yīng)。

問題來了:這一幕是特朗普有意制造的嗎?

而隨著美元的大幅貶值,開始給全球經(jīng)濟和貿(mào)易帶來更多陰霾,其背后暗藏的一個問題自然也應(yīng)運而生:

這一幕(美元大幅貶值)是否是特朗普有意制造的?要知道,匯率問題恰恰也是過去幾個月坊間盛傳的“海湖莊園協(xié)議”中的主題之一。

除了特朗普團隊的內(nèi)部人士外,對于這個問題的答案,目前可能沒有任何人能給出一個令人信服的答案。但是有一點確實是明確的,特朗普本身還是希望能看到美元貶值,以利好美國制造商的。而至于眼下美元遭遇拋售的原因和過程——美國“股債匯三殺”開始嚴重動搖人們對美元的信心,甚至傷及美元儲備貨幣的根基,是否為特朗普團隊所樂見,就顯然要打上一個大大的問號。

事實上,特朗普在匯率政策上的立場,其實一直是“既要,又要”——既想要美元貶值下的好處(利好出口和國內(nèi)制造業(yè)),又想要維護美元在全球的主導地位(這需要美元幣值穩(wěn)定乃至升值來保駕護航)。

但眾所周知,世事往往難以兩全!

過去幾周,美元的暴跌包括美債基差交易的一度爆雷,其實是令諸多市場觀察者始料未及。傳統(tǒng)經(jīng)濟學理論認為,當經(jīng)濟體遭遇關(guān)稅沖擊時,非美貨幣往往傾向于走軟,從而有助于降低商品出口價格,以抵消關(guān)稅成本。

但當前的現(xiàn)實情況卻是,投資者對特朗普反復(fù)無常的貿(mào)易政策做出了拋售美元資產(chǎn)的反應(yīng),逆轉(zhuǎn)了近年基于“美國例外論”預(yù)期建立的巨額多頭頭寸。隨著投資者大舉拋售美元資產(chǎn),他們將資金換回本國貨幣,從而推高了非美貨幣的價值。

美元持續(xù)的貶值甚至已引發(fā)了市場對美國經(jīng)濟受貿(mào)易政策轉(zhuǎn)向沖擊程度的擔憂,并開始質(zhì)疑美元的避險貨幣地位是否穩(wěn)固。

無論如何,如果特朗普只是一味追求美元貶值,而無視美國金融霸主地位開始動搖的一系列不安信號,他最終很可能只會“撿了芝麻丟了西瓜”……

標簽: 好事

相關(guān)文章

發(fā)表評論