華熙生物暗指巨子生物聯合券商散布玻尿酸過時論 重組膠原蛋白賽道高景氣僅因“題材幻象”??

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

平靜的醫美賽道再度掀起波瀾。近日,華熙生物發布《概念總在重演,科技永遠向前》一文,以近6000字的篇幅向多家券商研報“開火”,直指其鼓吹的“透明質酸過時論”是資本驅動的“題材幻象”,而研報的主角則指向“新貴”——巨子生物。

這場看似突然的發聲,實則揭開了生物科技領域新舊技術路線的話語權爭奪戰,即重組蛋白和玻尿酸路線之爭。文章核心觀點鮮明:盡管重組膠原蛋白等新概念被資本熱捧,但透明質酸作為經過市場驗證的成熟技術,其價值不應被短期炒作所否定。

值得關注的是,這場爭論背后的兩家企業——華熙生物、巨子生物的業績表現、二級市場表現可謂是冰火兩重天。一方面,華熙生物業績雙降,2024年營收同比下降11.61%、歸母凈利潤同比下降70.59%,市值較巔峰時跌超千億;另一方面,巨子生物業績雙雙高兩位數增長,2024年營收同比增長57.2%,歸母凈利潤同比增長42.4%,股價節節高升、市值不斷創新高。

華熙生物深夜炮轟多家券商、暗指其聯合巨子生物炒作玻尿酸過時論

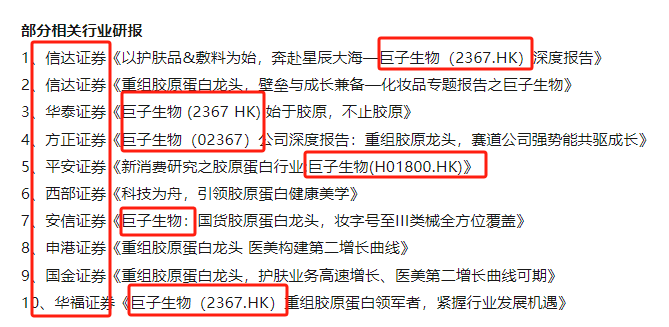

5月17日晚,華熙生物發布《概念總在重演,科技永遠向前》一文,文中直接點名信達證券、華泰證券、方正證券、平安證券、西部證券、安信證券、申港證券、國金證券、華福證券,認為其在研報中刻意將玻尿酸和重組膠原蛋白進行對比研究,放大重組膠原蛋白在皮膚修復、抗衰老等領域的優勢,或有意捏造玻尿酸過時論。

華熙生物雖全文未指具體企業,而是稱“某重組膠原企業”,但從其列舉券商研報中,我們頻繁地看到重組膠原蛋白龍頭——巨子生物的身影。

華熙生物的憤怒其實不難理解,其業務體系長期以玻尿酸(透明質酸)為核心,貫穿原料、醫療終端、功能性護膚品三大板塊。券商的此種通過對比論述捧高重組膠原蛋白,拉低玻尿酸功效,無疑直接動搖華熙生物的業務根基。

華熙生物表示透明質酸“過時論”的興起,本質上是一場由“浮躁資本”構建的題材幻象。2022年開始,隨著資本市場不斷追求新的公司題材,重組膠原蛋白概念被看似幸運地選中了。為了營造比透明質酸產業更大的預期,圍繞某重組膠原企業(暗指巨子生物)的研報中,出現了大量直接針對中國透明質酸產業的所謂“對比研究”。

在這里,華熙生物認為重組膠原蛋白概念的火爆源自資本的炒作,并且出圈對象之所以是重組膠原蛋白僅是因為“幸運地被浮躁資本選中”。

從近年來業績表現、市值表現來看,以華熙生物、愛美客、昊海生科為首的玻尿酸賽道與以巨子生物、錦波生物為首的膠原蛋白賽道正處于冰火兩重天的境遇。

冰火兩重天:巨子生物業績高增、市值翻倍 華熙生物業績頹勢難改、市值蒸發千億

近三年,巨子生物與華熙生物的業績與市值表現截然相反。首先從業績表現來看,作為重組膠原蛋白領域的顛覆者,巨子生物2019-2024年營收從9.57億元飆升至55.39億元,年復合增長率達42%,其中2024年營收增速更創57.2%新高,歸母凈利潤同比增長42.4%至20.62億元。

反觀華熙生物,公司的業績在2022年后出現了較大滑坡。2023年、2024年公司表現均業績雙降,營收分別同比變動-4.45%、-11.61%;歸母凈利潤分別同比變動-38.97%、-70.59%。

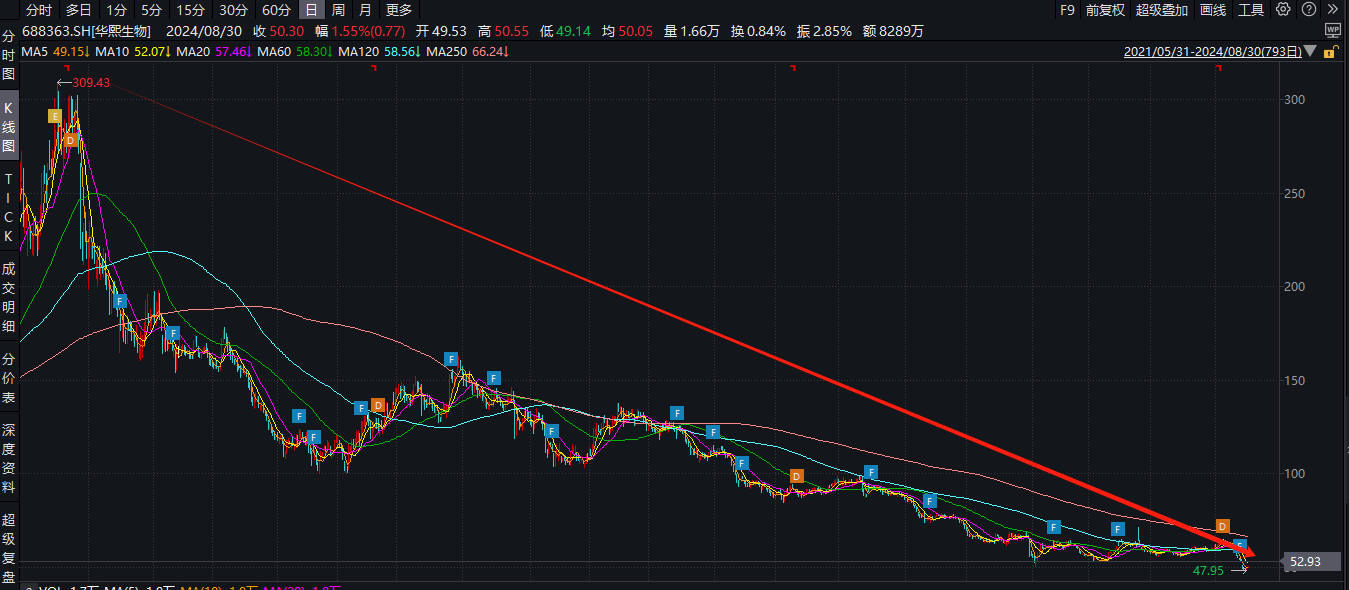

另外,市值表現更是迥然不同。2021年7月,華熙生物的股價曾創下309.43元/股的歷史高位,市值一度超過1400億元。但在此之后,其股價便一路震蕩下行,截至5月20日收盤,華熙生物的股價為53.08元/股,市值不足256億元。兩年多的時間,華熙生物的股價已下跌逾80%,總市值已蒸發超千億。

相比較之下,巨子生物近年來股價表現強勁,尤其在2025年呈現加速上漲趨勢。截至2025年5月20日,其股價盤中最高觸及86.45港元,較2024年底的約60港元累計漲幅超過44%,創上市以來新高。

標簽: 道高

相關文章

發表評論