興證策略:6月日歷效應偏向什么方向?

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:堯望后勢

一、6月日歷效應偏向什么方向?

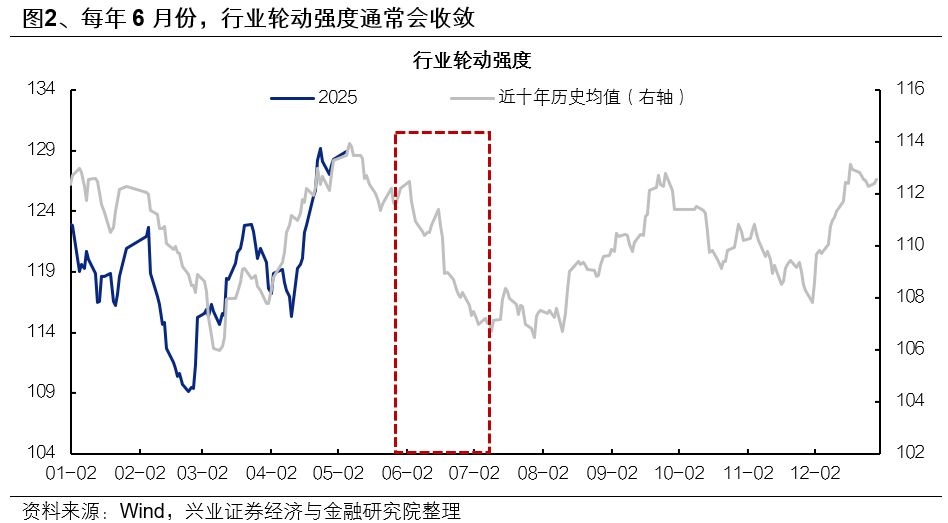

近期市場波動加大、行業輪動加快,市場再度到了一個較為混亂、缺乏主線方向的階段。但往后看,參考歷史經驗,每年5月中下旬至6月份通常是行業輪動收斂的時間。市場主線有望逐步聚焦、風格特征更加明顯。通過觀察行業輪動強度近十年歷史均值,可以看到行業輪動存在明顯的季節性規律,每年5月中下旬至6月份通常是行業輪動速度收斂的時間。當前輪動強度本身也已處于歷史高位,未來一段時間,輪動強度有望收斂,市場或將孕育出新一輪的結構性主線。

我們認為6月市場主線有望再度偏向科技成長:

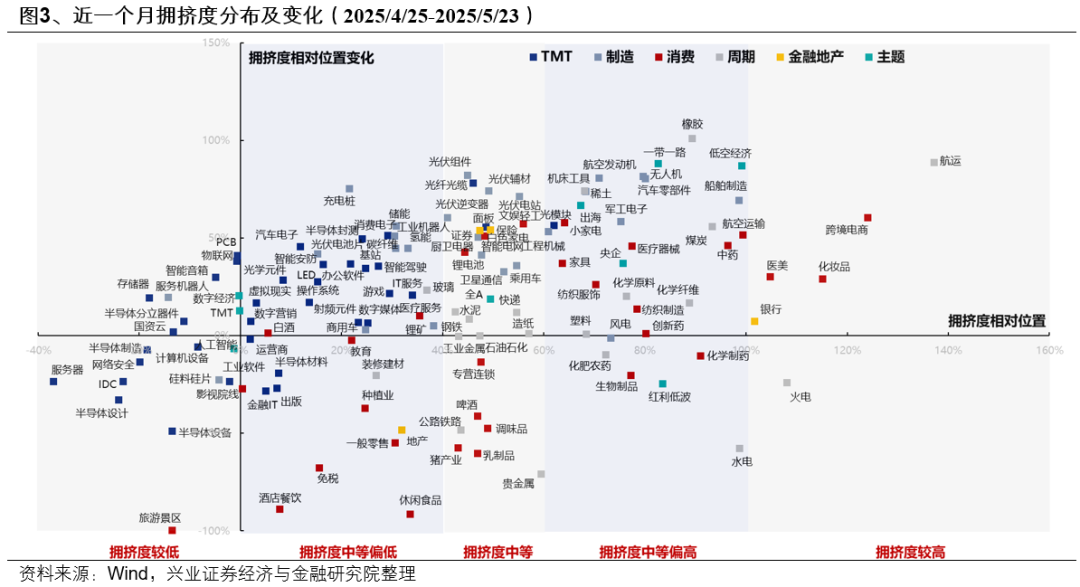

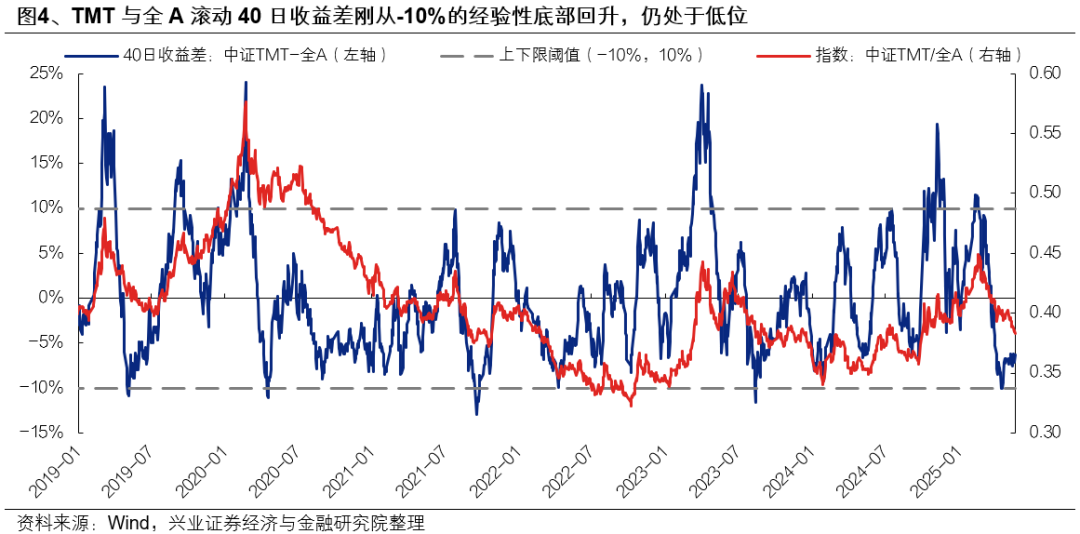

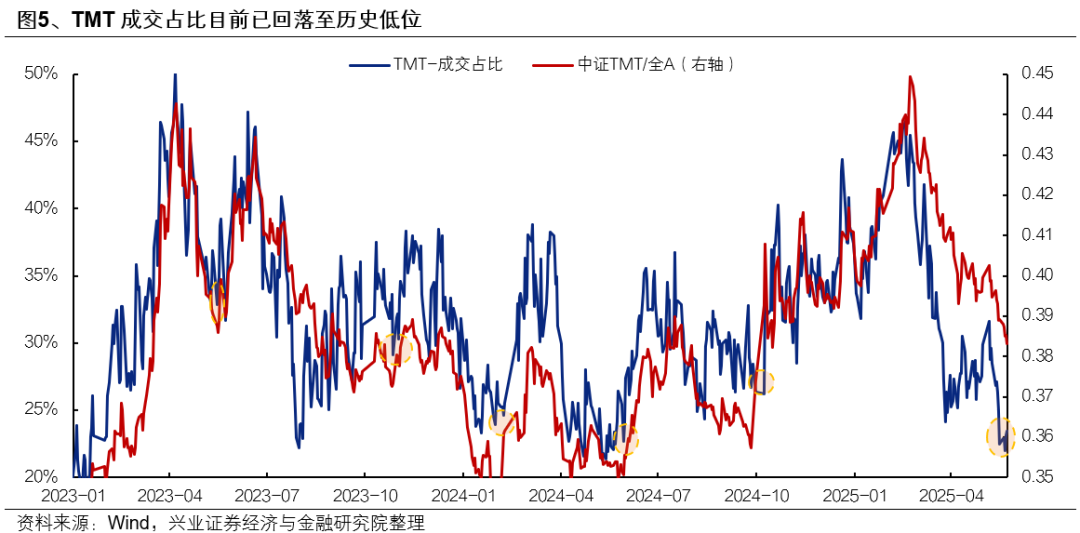

首先,在經歷調整后,科技成長板塊已再度來到了一個性價比較高的區間。此前向公募比較基準靠攏的主題式交易之下,科技成長等機構超配方向相對受到抑制。而行至當前,一方面這種主題式的交易已在松動,另一方面,在經歷近期的調整后,我們跟蹤的滾動收益差、擁擠度、成交占比等多個指標顯示,科技已經到了可以尋找細分方向布局的階段:

擁擠度看,當前多數科技細分方向擁擠度已回落至偏低水平,而部分紅利和內需資產當前擁擠度已經上升至高位;

滾動收益差看,TMT與全A的滾動40日收益差剛從-10%的經驗性底部回升,但仍處于歷史較低水平;

成交占比看,當前TMT成交占比目前回落至22%、23%左右的歷史低位,已低于2023年和2024年多數科技風格調整到位時的水平。

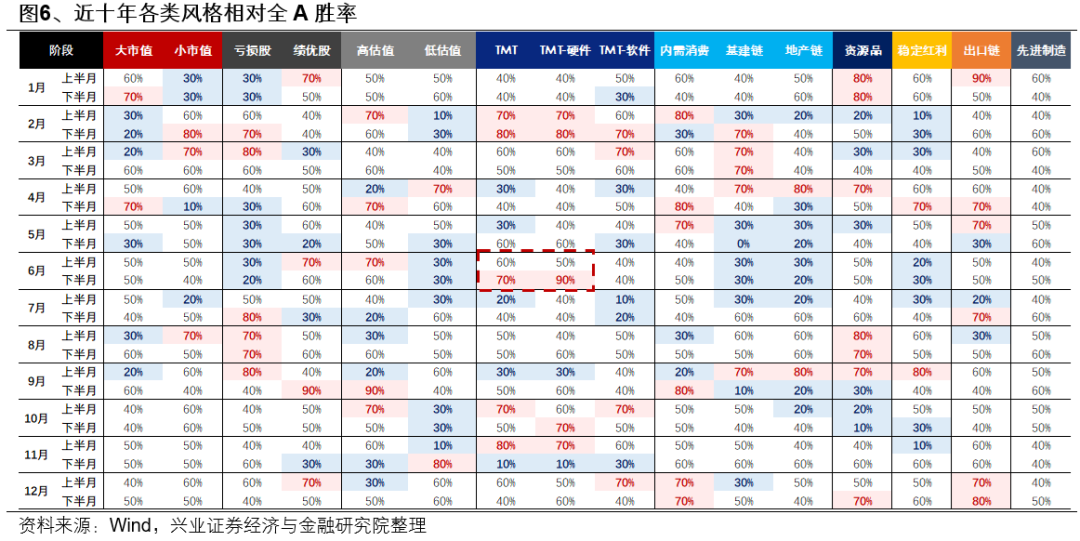

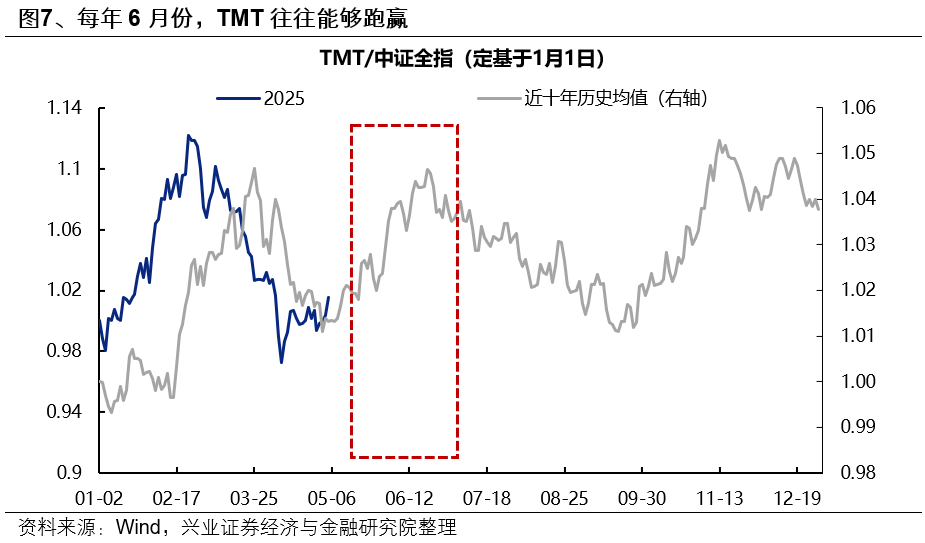

其次,從近十年風格表現的日歷效應看,6月份科技板塊也表現出相對較高的勝率。每年2月到3月上旬,是全年中風格β最為鮮明的階段之一,科技成長風格較為突出。但到了3月下旬至5月,市場逐漸步入一個更加均衡、各類風格勝率基本相當、沒有特別明確主線的階段,科技成長板塊的勝率也明顯回落。而進入6月份,科技成長往往會再度進入到一個相對占優的窗口。

二、科技成長中,重點關注哪些方向?

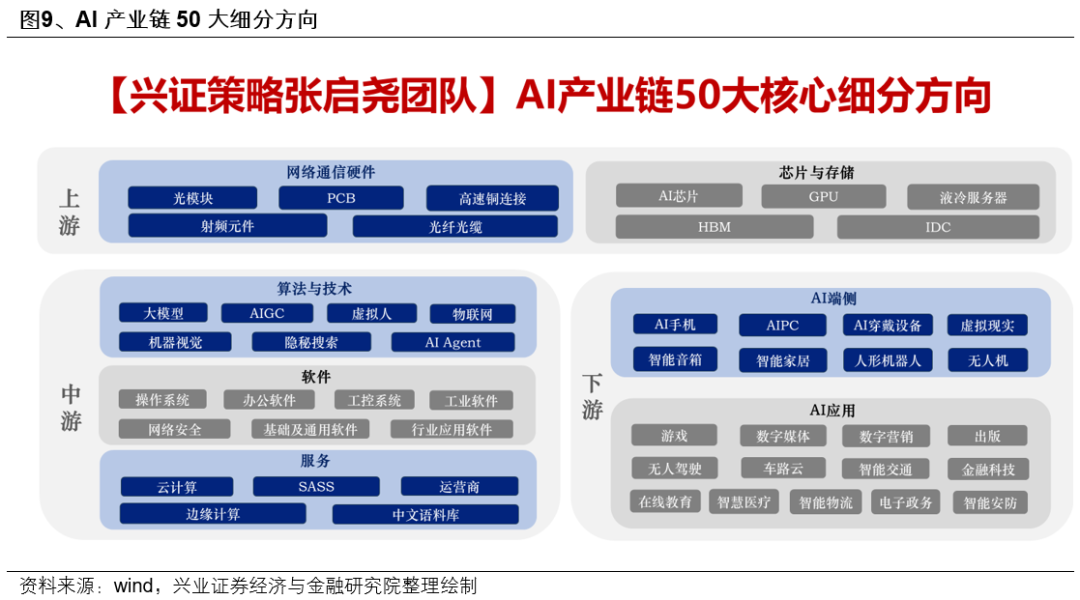

以AI產業鏈為抓手,關注上游算力自主可控與中下游應用創新。AI50大細分方向中,可率先關注上游GPU、光模塊、PCB、IDC(算力租賃);中游AIAgent、SASS、行業應用軟件、基礎及通用軟件;下游人形機器人、在線教育、金融科技、虛擬現實、數字營銷等。

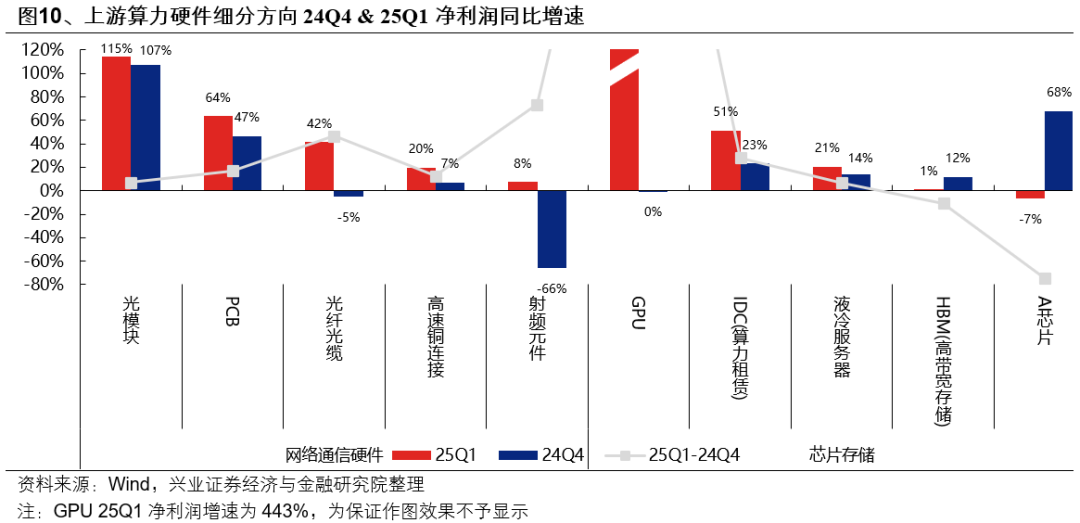

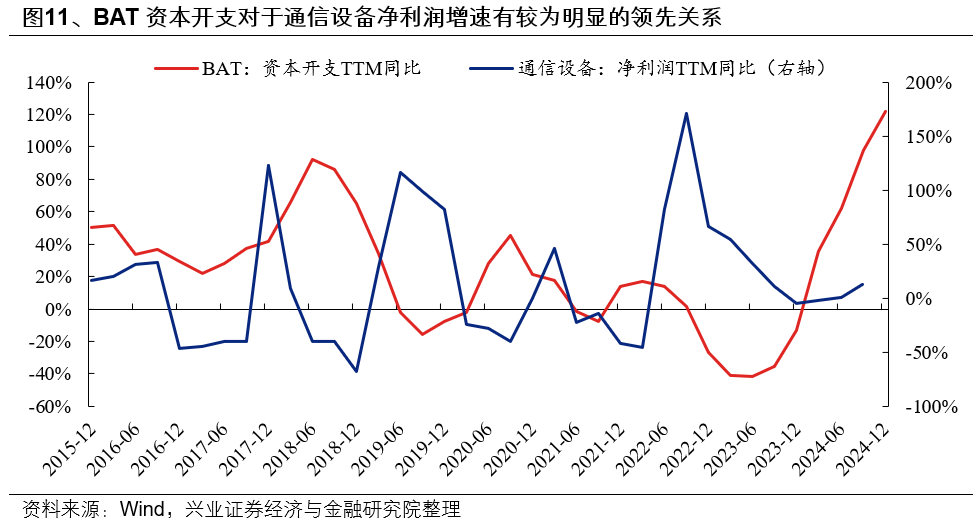

一方面,AI投資加碼疊加自主可控,上游算力景氣確定性仍在。上游算力作為率先受益于本輪AI產業趨勢的領域,一直是AI產業鏈中景氣確定性較強的方向。往后看,中下游應用創新加速帶來的需求爆發也將反哺拉動上游算力需求成倍增長,國內互聯網大廠仍在大幅加碼AI資本開支,疊加自主可控的大趨勢下,上游算力景氣確定性仍在。重點關注GPU、光模塊、PCB、IDC(算力租賃)等方向。

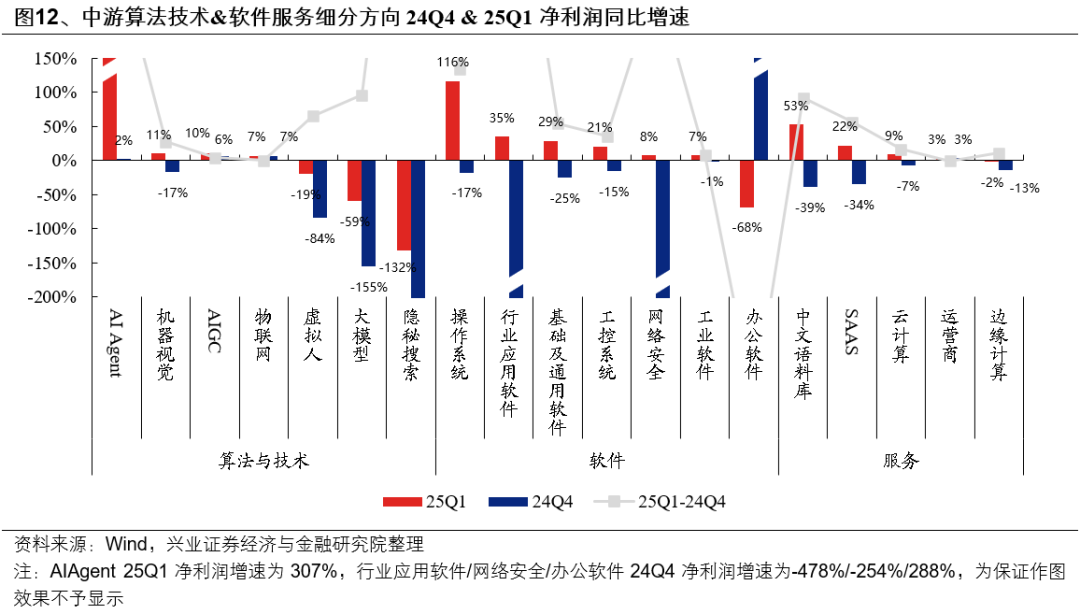

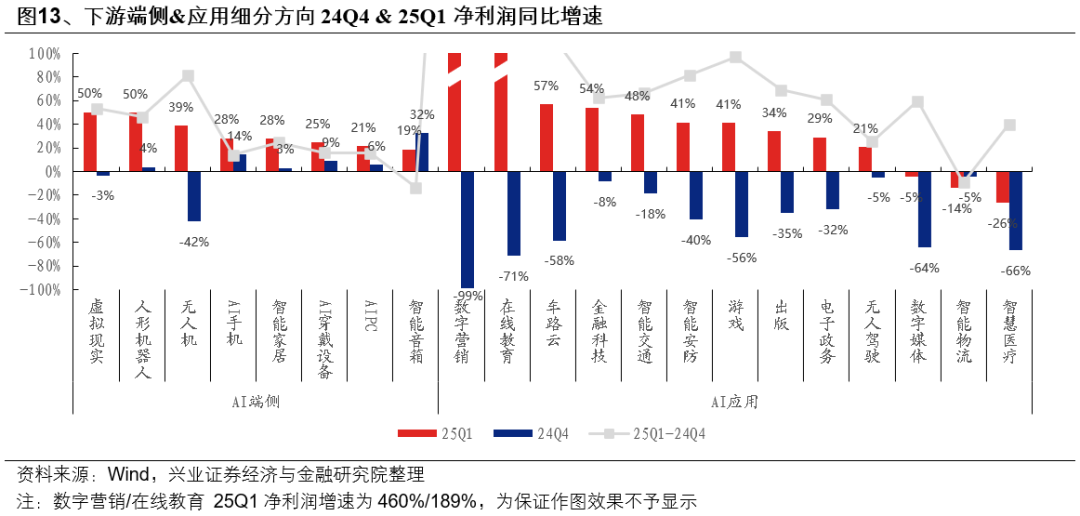

另一方面,DeepSeek帶動本輪AI產業邏輯向中下游應用端的多元化創新轉變,中下游將是本輪科技行情中最具備彈性的領域。25Q1,隨著內需復蘇、AI產業突破,上游相對于中下游的景氣優勢已在收斂,多數AI中下游產業鏈細分方向凈利潤增速迎來改善:

中游算法技術&軟件服務產業鏈中,25Q1業績增速較高且相對24Q4改善的方向包括:AIAgent、操作系統、語料庫、行業應用軟件、基礎及通用軟件、SASS等。

下游端側&應用產業鏈中,25Q1業績增速較高且相比24Q4改善居前的方向包括:數字營銷、在線教育、車路云、金融科技、虛擬現實、人形機器人等。

風險提示

經濟數據波動,政策寬松低于預期,中美博弈升級等

標簽: 偏向

相關文章

發表評論