鎳:配額傳聞 增倉下跌

來源:中糧期貨研究中心

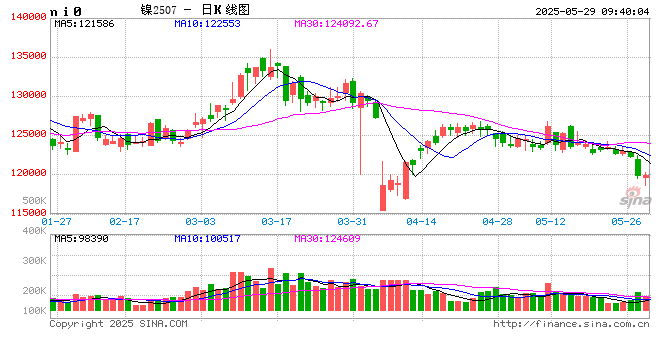

截至2025年5月28日,滬鎳主力合約(NI2507)大幅下挫,收盤報119,950元/噸,單日跌幅2.1%,周內累計跌幅3.2%。市場傳聞印尼2025年鎳礦開采配額可能增至3.2億濕噸,引發供應過剩擔憂。二季度下游需求疲弱,不銹鋼需求逐月遞減,新能源需求因三元電池市場份額下降而低迷。配額審批與實際產量存在偏差,印尼實際產量可能受多種因素限制。鎳的實際供需矛盾未變,需留意資金動向。

一

配額傳聞再起

自上周五起,市場傳聞印尼2025年鎳礦開采配額可能增至3.2億濕噸,遠超此前APNI公布的2.985億濕噸官方數據。盡管該消息尚未得到官方證實,但已引發市場對供應過剩的擔憂。印尼作為全球最大鎳生產國(占全球供應60%以上),其配額政策直接影響全球鎳價預期。

二

下游需求疲弱

二季度下游需求疲弱,加劇了鎳過剩壓力。4-6月為傳統消費淡季,國內不銹鋼需求逐月遞減。同時,國內房地產投資低迷及歐美關稅壁壘導致不銹鋼廠開工率持續下滑。印尼青山、永旺等鋼廠宣布減產計劃,5月印尼300系不銹鋼排產環比下降14%,國內冷軋庫存同比增加23%,終端訂單疲軟壓制鎳鐵采購需求。盡管鋼廠減產,不銹鋼庫存仍處于相對高位。

新能源需求因三元電池市場份額下降而持續低迷。磷酸鐵鋰電池市場份額持續擴張,2025年1-4月國內三元電池裝車量占比降至27.38%。海外需求更為疲弱,2025年1-4月,全球三元前驅體產量31.5萬噸,同比下降5.7%。高鎳占比未進一步增加,只是5系進一步轉化成6系,硫酸鎳需求與去年基本持平,多出來的硫酸鎳都做成電鎳,累積庫存。

三

預期偏差

配額并不等于實際供應,結構性矛盾難解。印尼鎳礦配額政策存在“預期管理”特征,但歷史經驗表明,配額審批與實際產量存在顯著偏差。2024年印尼RKAB批復配額為2.75億濕噸,但受暴雨、運輸瓶頸及開采能力限制,實際供應量僅2.4億濕噸,供應效率不足88%。若2025年配額增至3.2億濕噸,實際產量仍可能受制于雨季延長、礦區開采效率低下等因素,增量兌現難度較大。4-7月為印尼雨季,目前天氣因素導致鎳礦供應偏緊,即使配額增量證實,短期也難以兌現配額增量。

此外,12萬元以下已擊穿火法生產電鎳的成本線,印尼冰鎳產量明顯下滑,但印尼MHP產能仍在釋放周期,其增量部分可補足冰鎳的減量。濕法礦配額消耗量大,面對今年印尼新增20萬金噸的MHP產能,2025年配額增加屬于正常預期。

鎳的實際供需矛盾未變,留意資金動向。

風險提示:印尼鎳礦政策、關稅引起的宏觀變化

作者簡介

曹姍姍

中糧期貨研究院 資深研究員

交易咨詢資格證號:Z0013588

余雅琨

中糧期貨研究院 研究員

從業資格證號:F03120965

標簽: 配額

相關文章

-

周三美國WTI原油收高1.6% OPEC+維持產量配額不變詳細閱讀

周三美國WTI原油收高1.6%,此前石油輸出國組織及其盟友(OPEC+)同意保持其正式產量配額不變,市場關注焦點轉向該聯盟中八個執行自愿減產協...

2025-05-29 14 配額

發表評論