“醬茅”海天味業:港股首秀破發,產能未飽和下仍要擴產

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:證券之星

作為調味品領域的龍頭企業,海天味業(03288.HK)曾被譽為“醬茅”,其巔峰時期總市值超過7000億元,但在如今的A股上,醬茅的風光不再,不僅其市值縮水4000多億元,不久前,海天味業還從上證50名單中被移除。今年年初,公司向港交所遞交上市申請,謀求“A+H”雙重上市。

證券之星注意到,對于沖港上市,不少投資者對醬茅“重返巔峰”表示期待。據報道,在6月17日認購截止時,海天味業“一簽難求”,打新熱度堪稱“現象級”。富途證券等平臺融資認購倍數近700倍,融資申購額突破4000億港元,認購人數超過10萬人。熱度甚至超過寧德時代和恒瑞醫藥。

然而,在6月19日港股上市首日,公司港股首日盤中一度上漲近5%,最終卻以跌0.55%收盤;其A股也未能幸免,全天跌幅超3%。認購火熱但首日則破發,有股民調侃稱這下真成了“打醬油”。

回看這幾年的業績表現,海天味業在經歷2022年的“雙標門”事件后,業績增速明顯放緩,伴隨著原材料成本上漲等因素,其毛利率表現也遠不如從前。收入依賴國內市場的海天味業,在各個方面的“天花板”已經逐漸顯現。赴港上市,或許是公司的一場自救。

但細看其IPO募資規劃,也存在一些隱憂,其產能未飽和下仍計劃擴產是否會進一步加劇庫存?在醬油、蠔油等傳統品類增長見頂的背景下,公司又如何通過產品創新打破 “單一品類依賴癥”?走向海外后,公司能否跳出華人飲食圈的局限,培育具有全球普適性的調味產品矩陣呢?

01.?業績增速有所放緩

數據顯示,2020年到2024年,海天味業營收分別為227.92億元、250.04億元、256.10億元、245.59億元和269.01億元,同比增速為15.1%、9.7%、2.4%、-4.1%和9.5%。同期內,其凈利潤分別為64.03億元、66.71億元、62.03億元、56.42億元、63.56億元,同比增速分別為19.6%、4.2%、-7%、9%和12.6%。

可以看出,自2021年起,該公司便遭遇了增長放緩的挑戰,其當年營收增速首次滑落至個位數。進入2022年,“雙標門”事件爆發。有網友爆料稱,海天醬油在國內市場銷售的產品含有多種食品添加劑,而在國際市場銷售的產品則為零添加版本。此言一出,立刻引發了廣泛的關注和討論,公眾對于食品安全的關注迅速轉化為對品牌的質疑。

上述數據也可以看出,在經歷2022年的雙標門事件后,消費端對品牌的信任值出現降低,海天味業的增速明顯放緩。

據了解,目前,公司主要生產和銷售包括醬油、蠔油、調味醬、特色調味品和其他約1450款產品SKU。截至目前,醬油仍是海天味業最為核心的產品。2024年,醬油業務營業收入為137.57億元,占營業收入的比重達到51%。蠔油收入為46.15億元,調味醬收入26.68億元,兩者合計僅占海天味業總營業收入的27.1%。

證券之星注意到,目前,國內調味品行業已經進入了存量競爭階段。根據中國調味品協會大數據信息中心與馬上贏數據,2024年國內調味品市場整體銷售額同比下降2.99%。

02.?毛利率、凈利率表現不如從前

值得一提的是,海天味業近年來的毛利率也在下滑,其綜合毛利率從2020年的42.17%下降至2024年的37%。具體來看,其醬油產品的毛利率從2020年的47.38%,下降至2024年的44.7%;蠔油產品的毛利率從2020年的35.36%,下降至2024年的33.7%;調味醬產品的毛利率從2020年的44.2%,下降至2024年的37.4%。今年一季度,公司綜合毛利率有所回升,為40.04%,但仍未回歸之前的水平。

這背后的主要原因,和其原材料成本上漲密切相關。海天味業以直接原材料為最主要成本。招股顯示,其原材料及包裝材料的成本占同期收入接近五成。其中,營收最高的醬油,原材料包括大豆、豆粕、小麥、麩皮、面粉等。以大豆為例,過去幾年大豆價格飆升,侵蝕了海天味業的利潤;2022年全年小麥國內均價超過3300元/噸,為三年最高位;2023年小麥價格有所下降,但較往年依舊處于高位。直到2024年,在歷史級增產、儲備持續投放、下游采購消極背景下,小麥價格才持續下降。

另一方面,前兩年餐飲市場低迷,調味品經銷商庫存壓力增加、動銷速度放緩,2023年餐飲市場復蘇后經銷商需要消化庫存,進貨動力不足。這也影響了海天味業前兩年的產銷量,海天味業前幾年主要在對其產品庫存進行“清倉處理”,也一定程度影響了毛利率。

而受上述因素影響,從2020年至2024年以及今年一季度,海天味業整體凈利率分別為28.1%、26.7%、24.2%、23%、23.6%和26.54%,整體也有下降趨勢。

03.?產能利用率降低下仍要擴產

證券之星了解到,海天味業計劃通過這次IPO籌資92.71億港元,其中,20%用于產品開發以及前沿技術的研發和工藝升級;30%用于產能擴張、采納新技術和供應鏈的數字化升級;20%用于品牌營銷、銷售渠道拓展以及提升海外供應鏈能力;20%用于增強銷售網絡和提升滲透能力;10%用作營運資金及一般企業用途。

由此可見,其產能擴張和提升供應鏈能力是公司募資投向的重點。但根據此前的報道,在公司2020年的業績說明會上,海天味業副總裁管江華曾指出,公司目前整體產能利用率在95%左右。2024年,海天味業總產能達510萬噸,產能利用率從2022年的90%降至84%。

具體來看,2024年,其醬油、蠔油、調味醬和特色調味品等的產能利用率分別為90%、79%、81%和71%,均未達到飽和狀態。

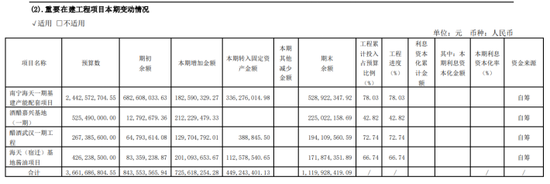

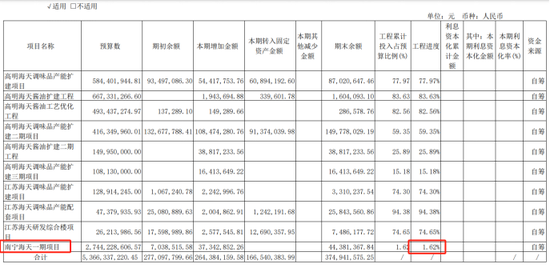

此外,2024年年報中,公司提到的在建項目,仍有多個項目未建成,其工程進展度均未達到80%。如今選擇進一步募資擴產,是否會進一步加劇庫存積壓?

值得一提的是,公司提到的南寧海天一期基礎產能配套項目,在2021年就已經出現在其半年報中,但時隔4年,其仍未建成投產使用。

04.?挑戰海外市場尋求突破

除了募資投產之外,公司有20%的費用將用于品牌營銷、銷售渠道拓展以及提升海外供應鏈能力。海天味業此次赴港上市,也更多被外界解讀成是加速全球化布局。

證券之星了解到,前幾年,公司就已經在出海上有所布局,據其2023年年報顯示,海天(海南)投資有限公司新設了海天國際投資有限公司,注冊資本達150萬美元,主要運營地設于中國香港。此外,海天國際投資有限公司又進一步設立了天麒國際創新有限公司,注冊資本為100萬美元,同樣在中國香港開展業務,專注于食品研發。

2024年,海天味業還在越南、印度尼西亞設立了全資子公司,專注于調味食品的生產。中善資本董事長梁瀟指出,港股的國際認可度為海天味業“產業出海”提供了便利,而東南亞市場與中國飲食文化相近,且調味品行業集中度低,為海天味業提供了增長空間。

但從數據上來看,公司的海外業務尚未成氣候。數據顯示,2024年,海天味業在中國內地銷售收入為251.27億元,而其他地區包括境外收入合計僅6.59%,金額為17.5億元。

對比來看,“味精大王”梅花生物于2024年11月以5億元收購日本“協和發酵”的食品、醫藥氨基酸、HMO業務和資產,同年,公司海外板塊收入在總營收中的占比已達到33.84%,收入達到84.83億元;安琪酵母早在2000年就已經開始發展海外市場,走出國門20余年,國外業務板塊營收達到57.12億元,同比增長19.36%;李錦記自1920年便開始在美國銷售,分銷網絡遍布世界五大洲100多個國家和地區,在海外品牌認知度更強。

可以說,海天味業雖然是國內調味品“老大”,但仍是出海“新兵”,追趕仍需時間。

在本次的招股書中,海天味業列出全球調味品的前五大企業,前四大均為歐美企業,海天味業則排名第五。從品類來看,前四大企業的番茄醬、蛋黃醬、色拉醬等產品雖然發源于西方,但如今也被中國消費者廣泛接受,湯料、菜譜調味料也是符合全球烹飪需求,國際化水平較高。有業內人士也表示,中國調味品企業出海的一大障礙,是極度依賴華人市場。尤其是醬油、蠔油,在歐美市場是小眾品類,很難培育消費習慣。

可見,從行業龍頭到國際品牌的跨越,從來不是產能擴張與渠道復制的簡單疊加。其底層邏輯在于對不同地域消費習慣的深度解構與產品形態的適應性改造。對海天味業而言,要想在更長遠的角度成為一個真正全球化的企業,港股上市只是一個起點,未來之路還任重而道遠。(本文首發證券之星,作者|于瑩)

標簽: 擴產

相關文章

發表評論