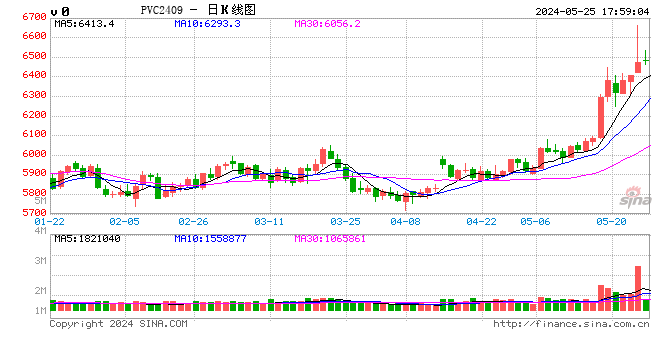

PVC周報:基本面"讓位"資金,期價拉漲400點,現(xiàn)貨難跟基差大幅走弱(5.24)

來源:眾塑聯(lián)

5.24

核心數(shù)據(jù)和觀點

供需

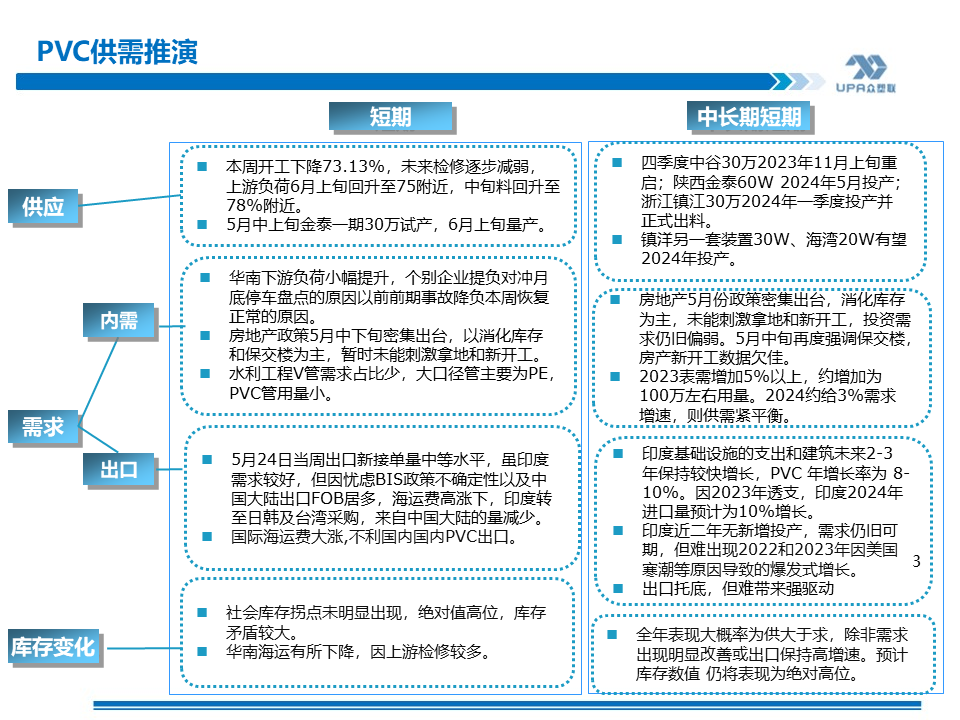

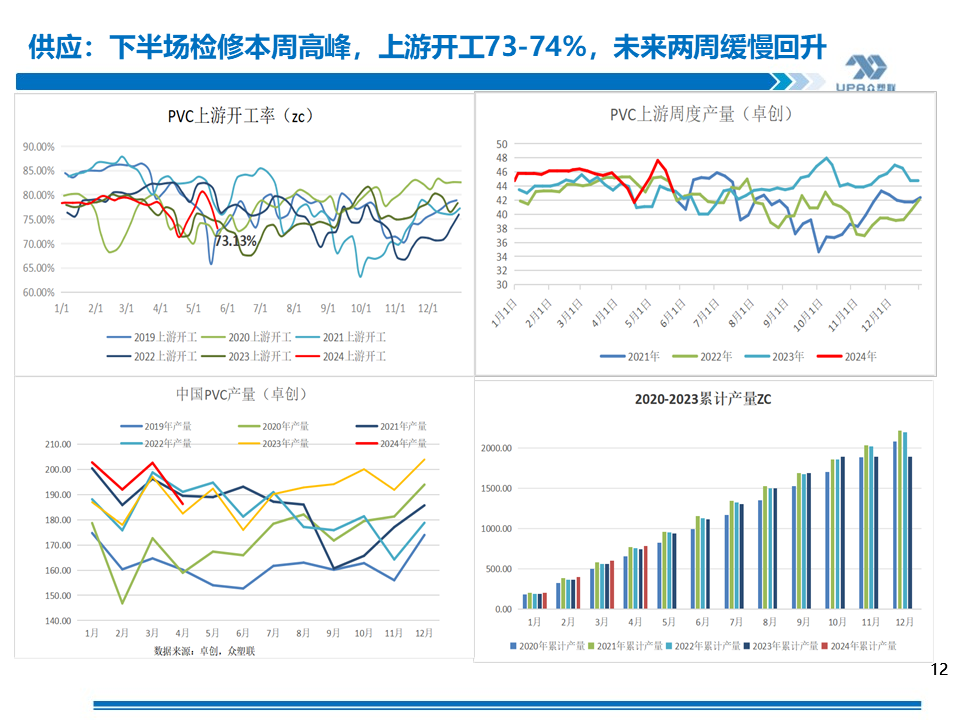

上游PVC開工:

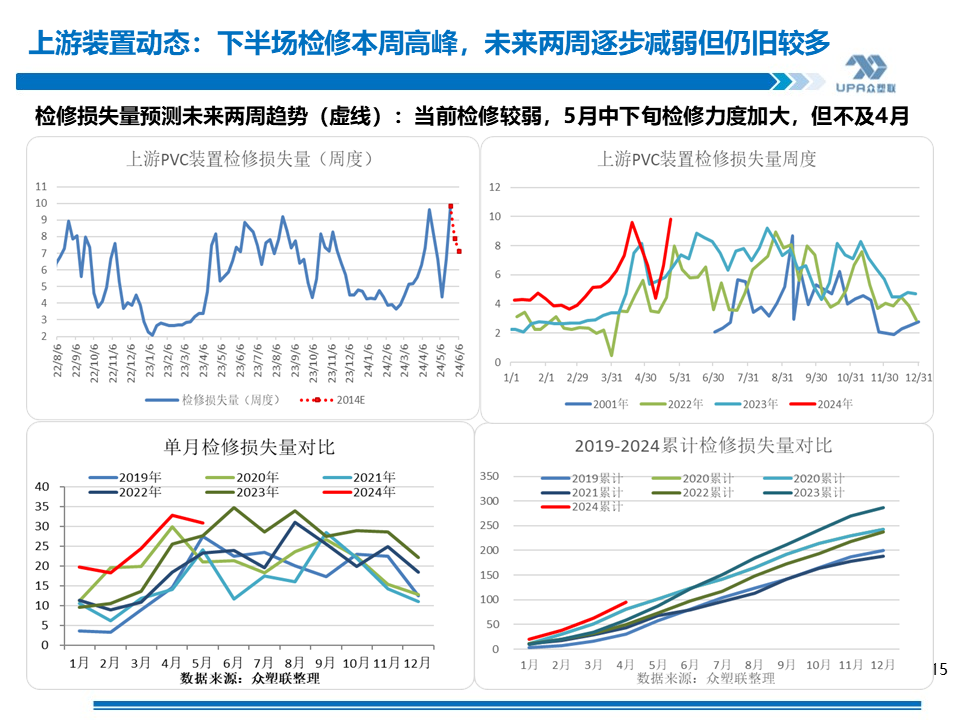

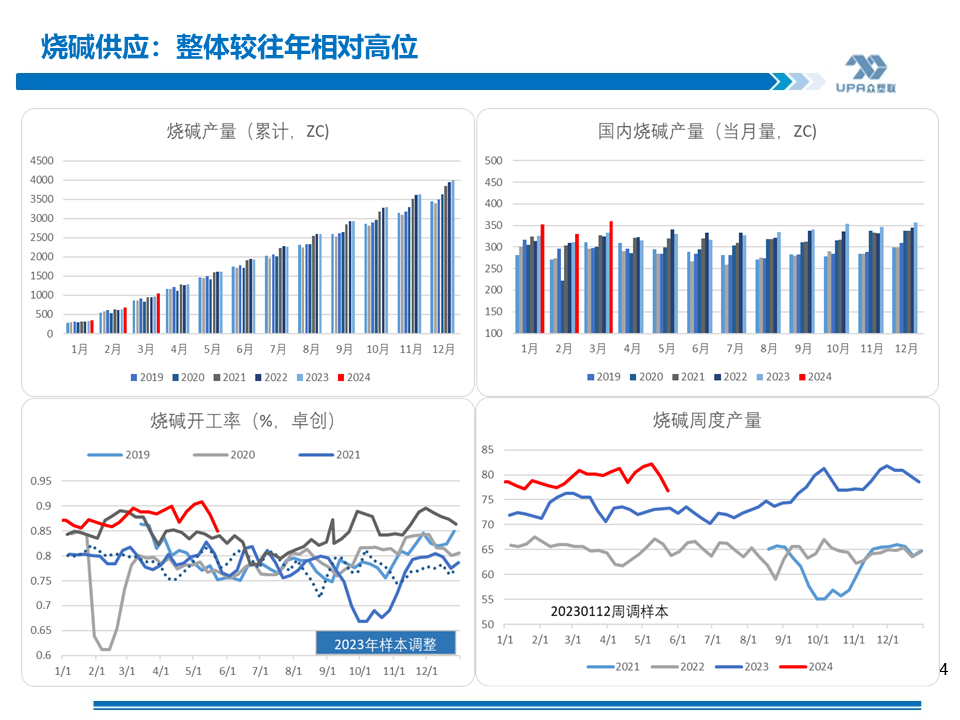

截至5月23日當(dāng)周,隨著5月中下旬的檢修力度的加大,上游開工負(fù)荷快速下降至73.13%,環(huán)比-5.19%,同比-1.32%。下周(5.18-5.24)預(yù)計上游開工率略有回升74%~75%左右。6月起上游負(fù)荷料回升速度加快。

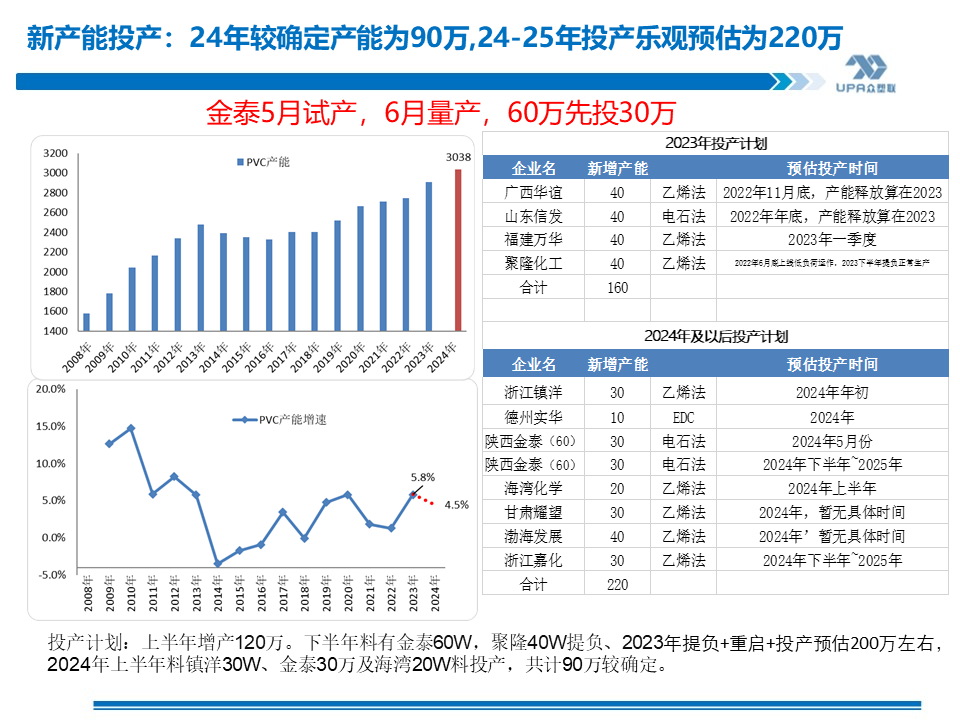

投產(chǎn)計劃:

2023年信發(fā)40、華誼40、萬華40投產(chǎn),聚隆40W提負(fù)、中谷30萬2023年11月上旬重啟,共計近190萬投產(chǎn)或重啟。

2024年~2025年全年可能投產(chǎn)220萬噸產(chǎn)能,其中:鎮(zhèn)洋30W一季度投產(chǎn);金泰(計劃60W)30萬5月試產(chǎn),6月上旬量產(chǎn),海灣20W四季度投產(chǎn)。

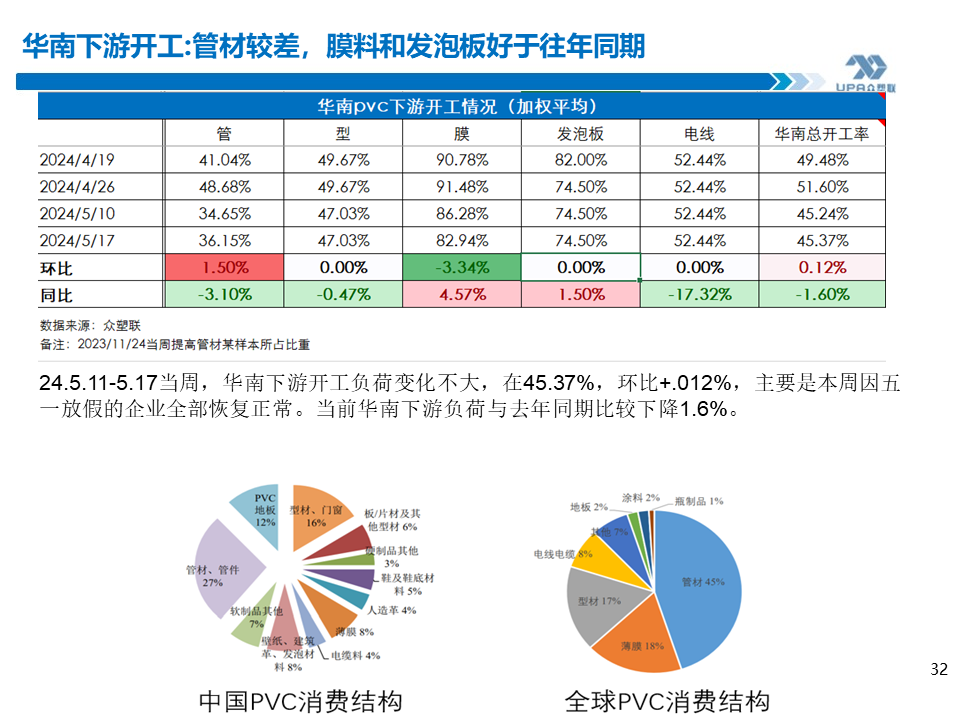

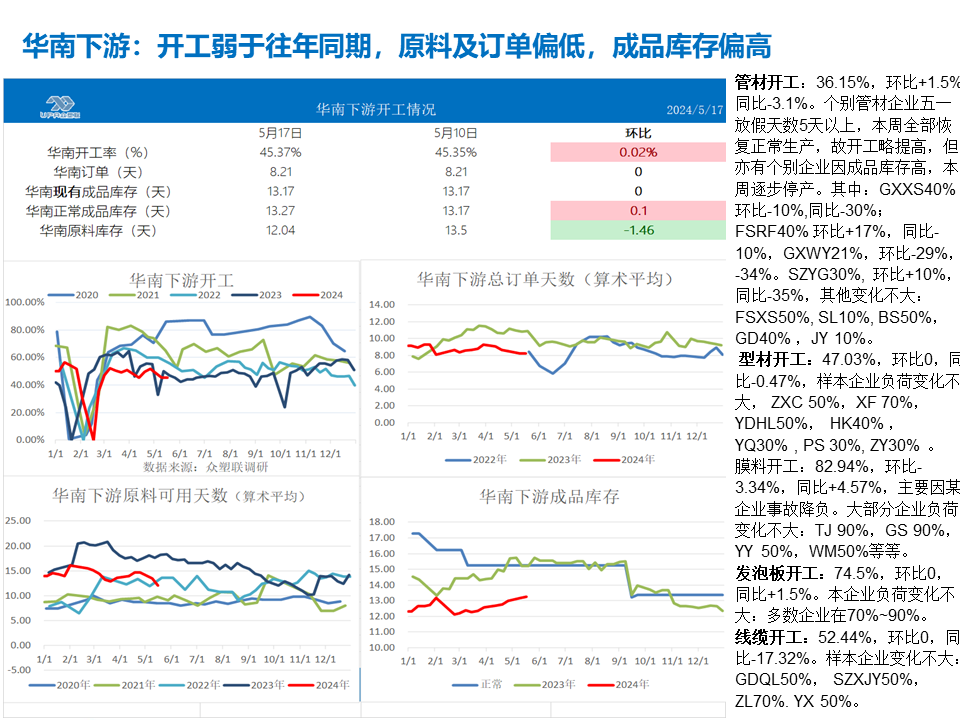

眾塑聯(lián)調(diào)研華南下游需求:

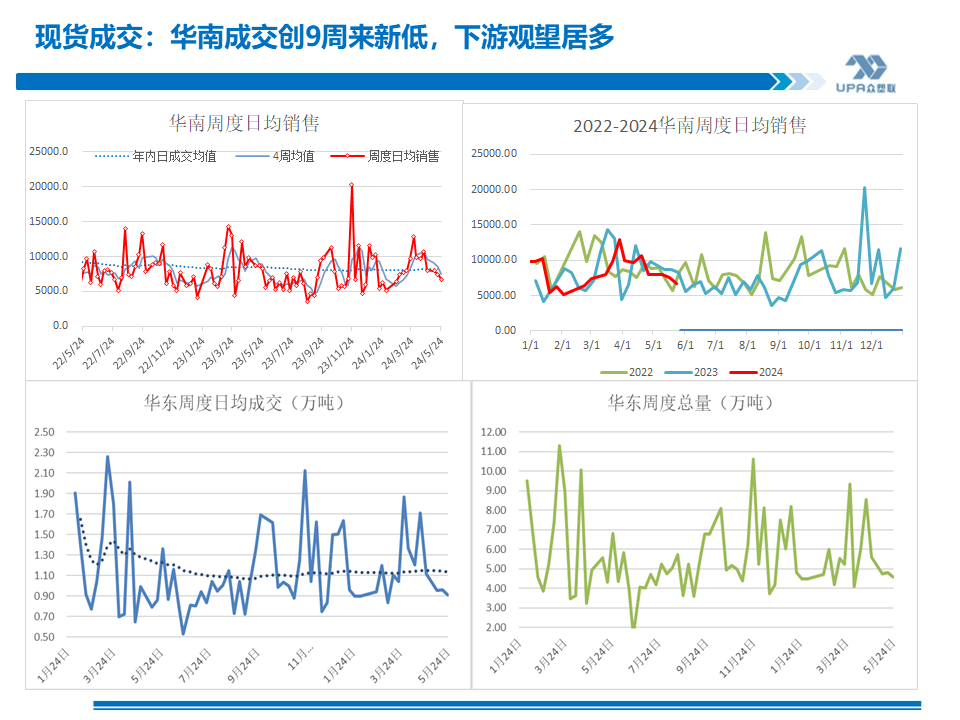

24.5.18-24.5.24當(dāng)周,華南下游開工負(fù)荷提高較明顯,主要因個別企業(yè)月底將停車盤點而在本周提高負(fù)荷進(jìn)行對沖所致。本周華南下游負(fù)荷在48.38%,環(huán)比+3%,同比+3.16%。去年管疫情放開后很多需求在一季度前后兌現(xiàn),管型材3月份的開工訂單較好,但進(jìn)入4月份中旬后民用PVC管轉(zhuǎn)淡,所以當(dāng)前開工較去年5月下旬要好。

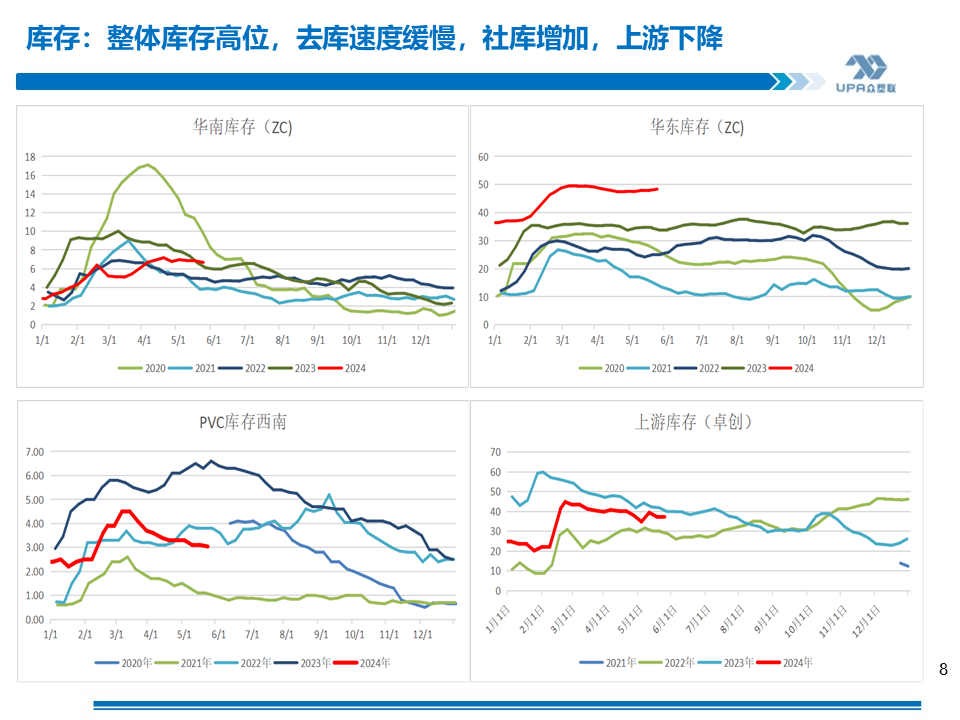

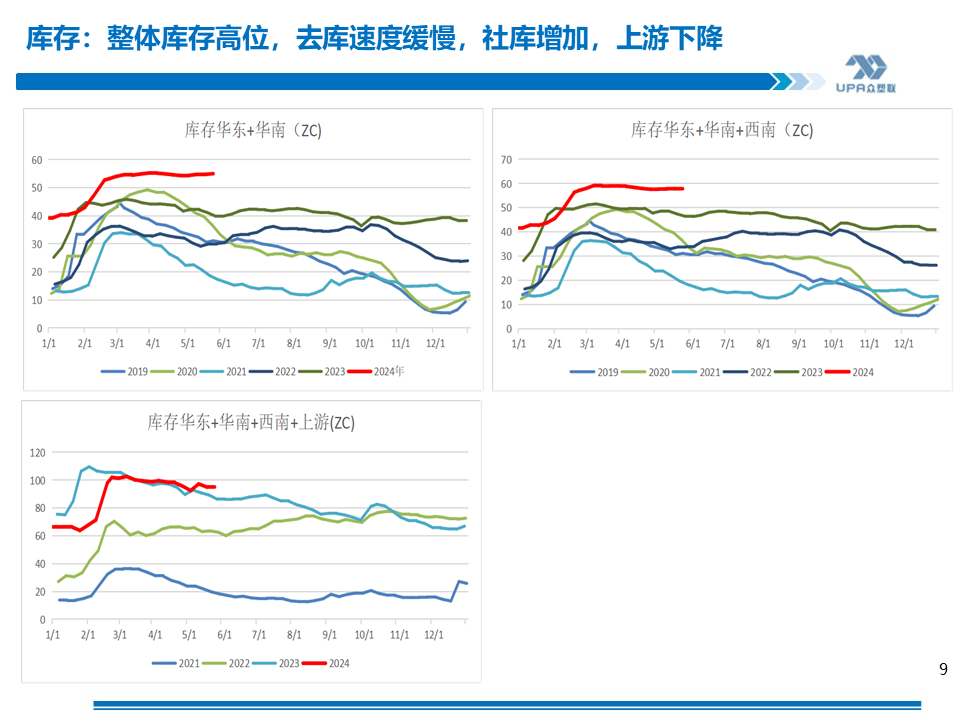

倉儲物流

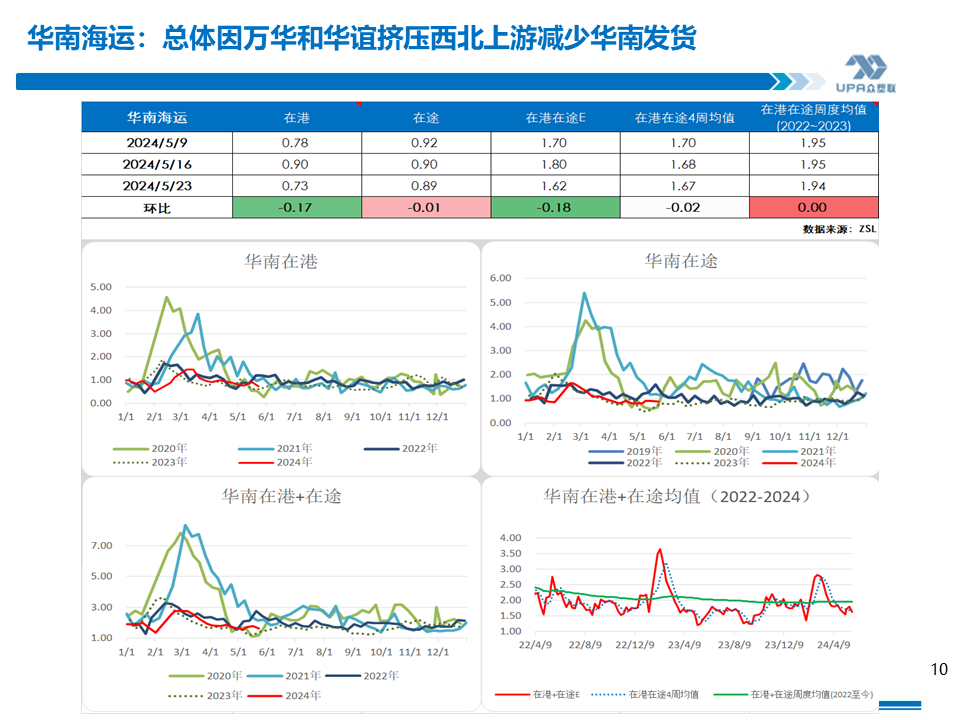

本周社會庫存變化增加,整體總庫存下降:華東增加,華南下降,西南變化不大,上游下降。華南海運(yùn)下降,因近期上游檢修較多,且萬華和華誼貨源擠壓西北份額,西北上游減少對華南消費(fèi)地的發(fā)貨(以下華東華南數(shù)據(jù)取自卓創(chuàng))。

庫存(華南+華東+西南)預(yù)估為58.07萬噸,環(huán)比+0.22萬噸,同比+11.61萬噸。

庫存(華南+華東+西南+上游)預(yù)估為91.68萬噸,環(huán)比-3.41萬噸,同比+5.28萬噸。

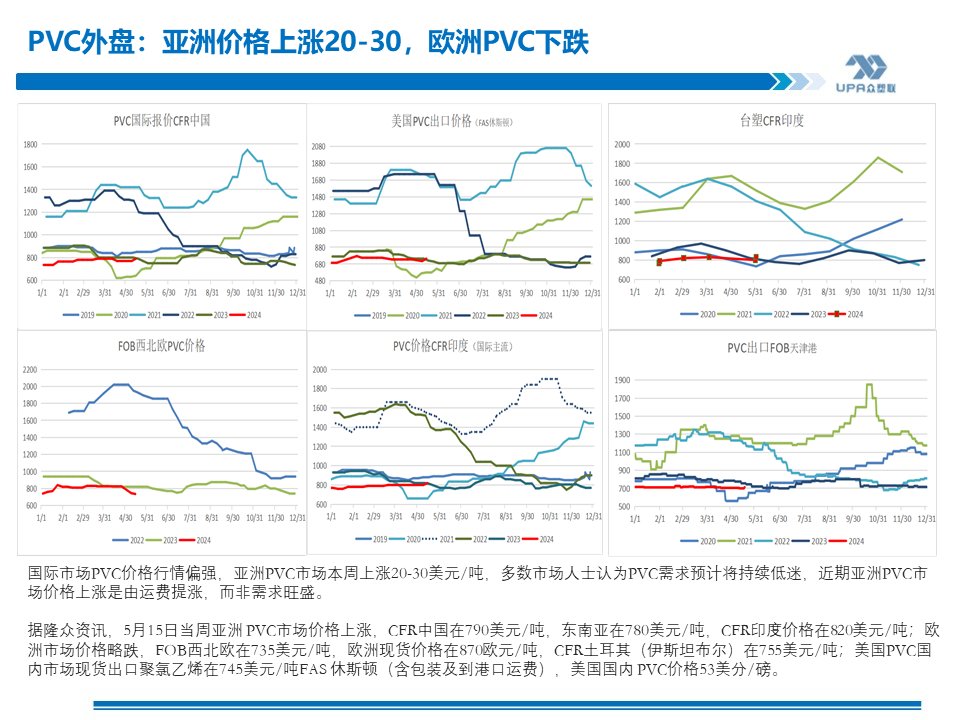

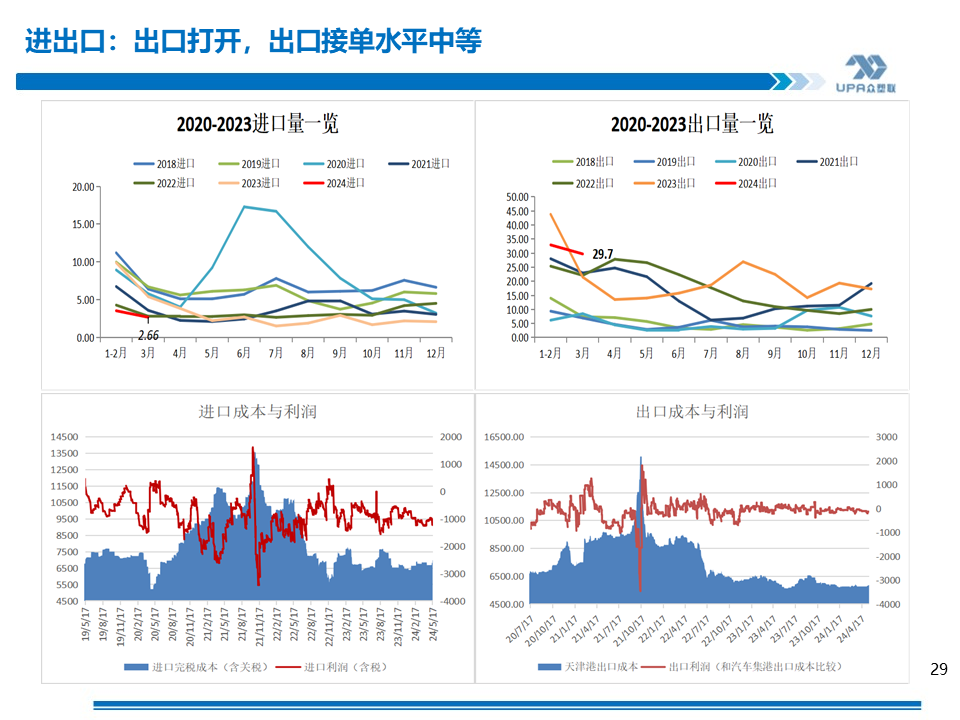

進(jìn)出口

進(jìn)口半閉,利潤-373,虧損大幅收窄,按CFR790東北亞估算,進(jìn)口完稅成本在6580左右;

出口理論關(guān)閉,利潤-40~-80(按上游出廠價5670測算,出口收入與出口成本西北貨源出廠價+運(yùn)至天津港運(yùn)費(fèi)進(jìn)行比較)。

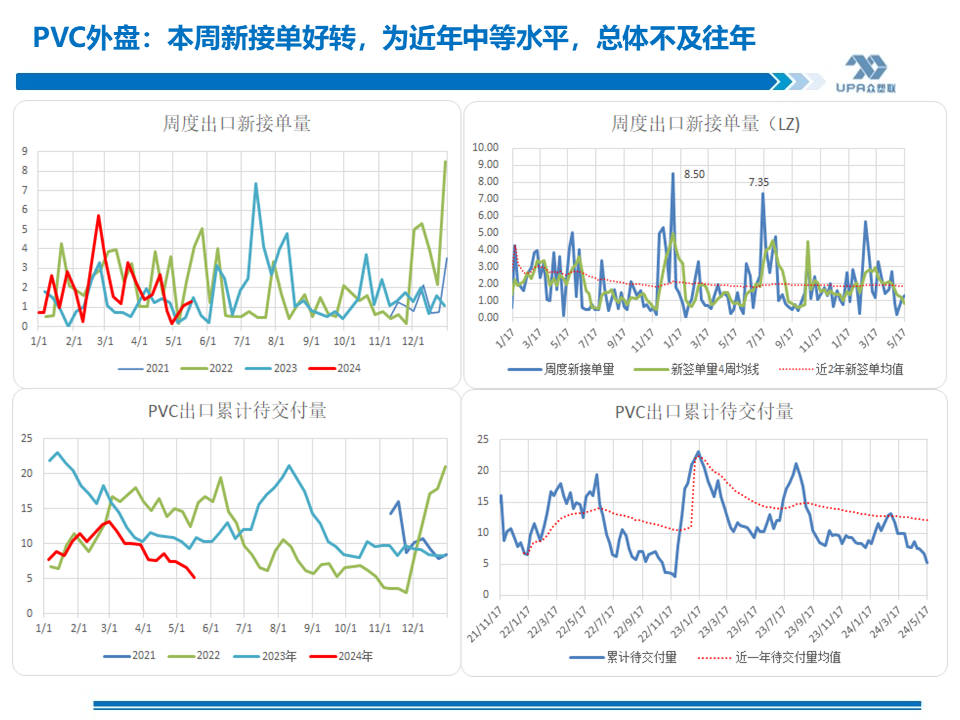

5月24日當(dāng)周出口新接單量中等略好,在1.7-1.8萬左右,為一般中等水平(近一年均值1.7萬,近二年均值1.9萬 ),且主要為乙烯法訂單,電石法不多。電石法天津港出口評估為FOB725。國際海運(yùn)費(fèi)持續(xù)上漲,天津港~印度$ 3200-3400 ,天津港~胡志明 $750-850,至海防$775。

中國電石法出口印度FOB725+運(yùn)費(fèi)115=840,對比較國際主流報價CFR830~850無優(yōu)勢,國內(nèi)出口未見放量,僅保持基礎(chǔ)量。雖然5月中下旬印度采購需求較多,但因憂慮BIS政策的不確定性以及中國大陸出口方式為FOB居多,海運(yùn)費(fèi)高漲下,印度轉(zhuǎn)至日韓及臺灣采購,中國大陸的量減少。近期一些散貨船往印度,印度相對便宜,但體量小。

印度9月1日實施BIS政策,考慮到期船,加上6-9月季風(fēng)季節(jié)和9月后BIS政策的不確實性,當(dāng)?shù)剡M(jìn)口商5月份或有加大采購。但業(yè)內(nèi)人士表示,按以往經(jīng)驗印度BIS政策的實施可能會較此前公布的時間繼續(xù)延后。

印度2024年3月26日消息,當(dāng)局要核查 2022 年 10 月 1 日至 2023 年 9 月 30 日這段時間中國是否有傾銷的問題。

估值

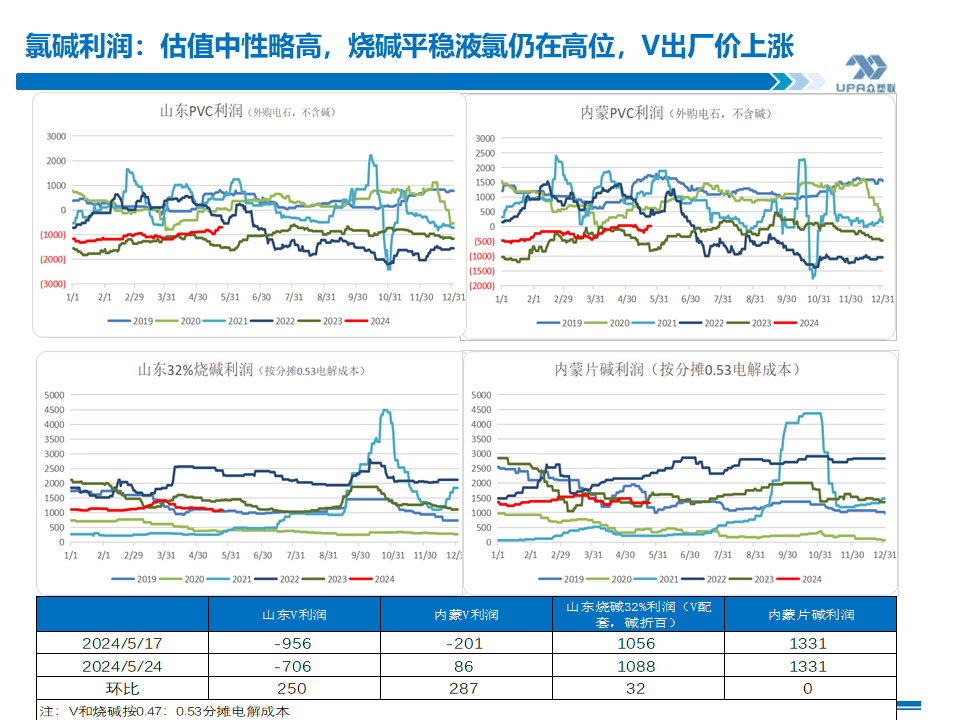

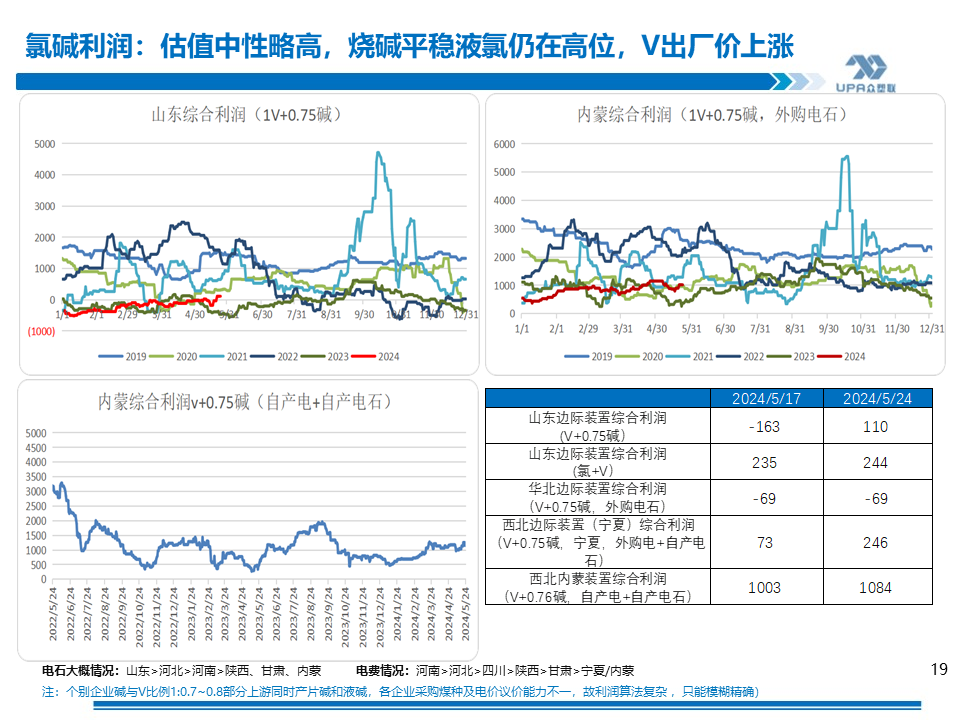

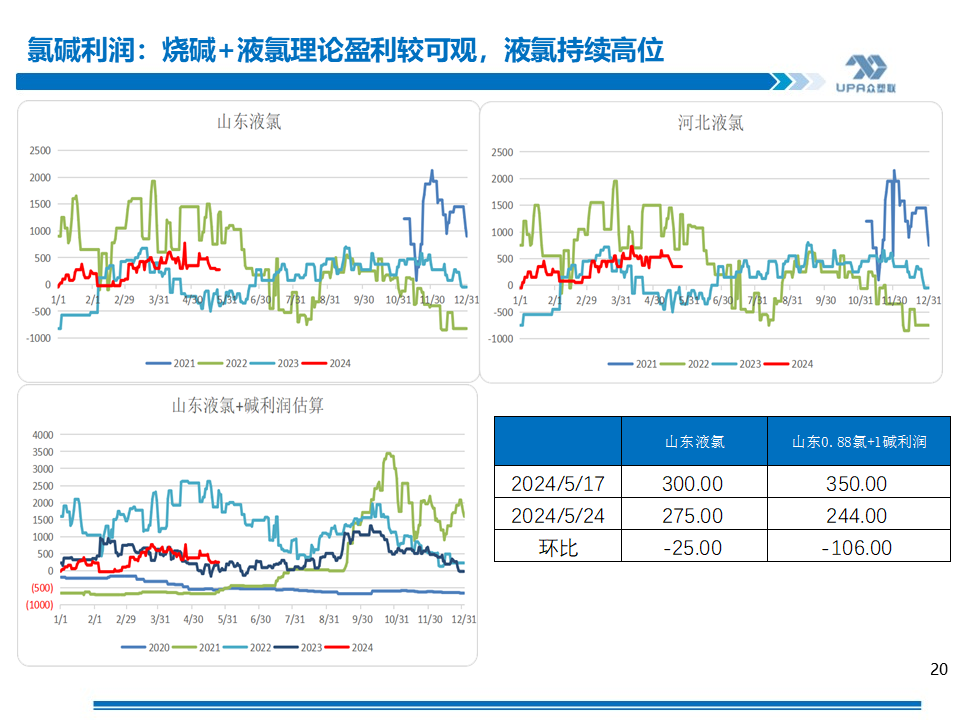

氯堿估值:

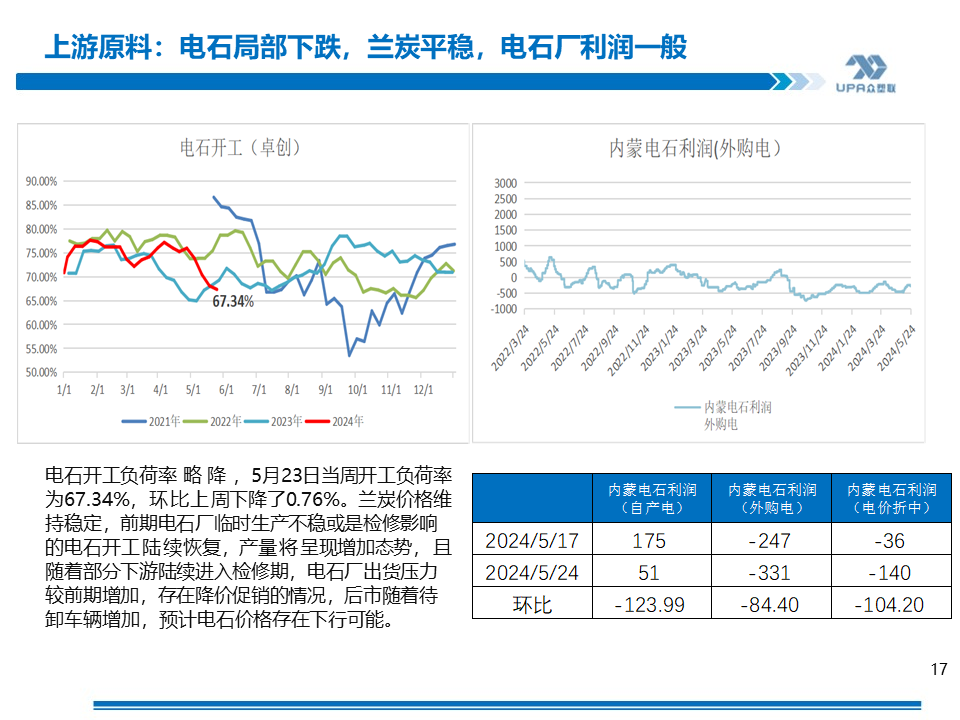

中等略高,液堿相對平穩(wěn),液氯持續(xù)高位震蕩,動力煤反彈,電石局部下跌,電石法邊際裝置盈利:110,

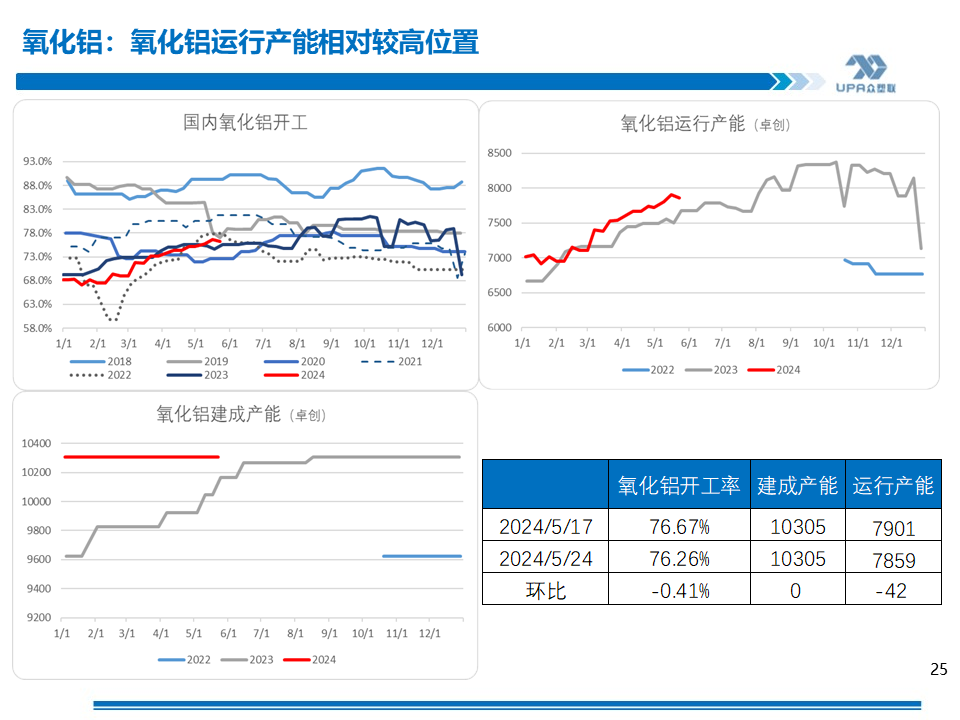

外購電石PVC成本(分?jǐn)?.47電解成本):山東6526;內(nèi)蒙5584;? 外購電石PVC利潤:山東-705;內(nèi)蒙85;

電石盈利:-140~51(電石上漲,蘭炭高位)

山東邊際裝置綜合利潤:(0.75堿+1PVC)110、(0.88液氯+堿):235(液氯);

華北邊際裝置綜合利潤(外購電石):161(PVC+0.75片堿,但實際產(chǎn)業(yè)鏈較長,一般整體不發(fā)生虧損);

西北邊際裝置綜合利潤(寧夏,自產(chǎn)電石+外購國網(wǎng)電):246(PVC+0.68片堿);

西北裝置綜合利潤(內(nèi)蒙,自產(chǎn)電+自產(chǎn)電石):1084(PVC+0.75片堿)

西北寧夏PVC折盤面安全邊際:5407(以當(dāng)前燒堿、電石靜態(tài)估算)

參考

價格

參考價格:

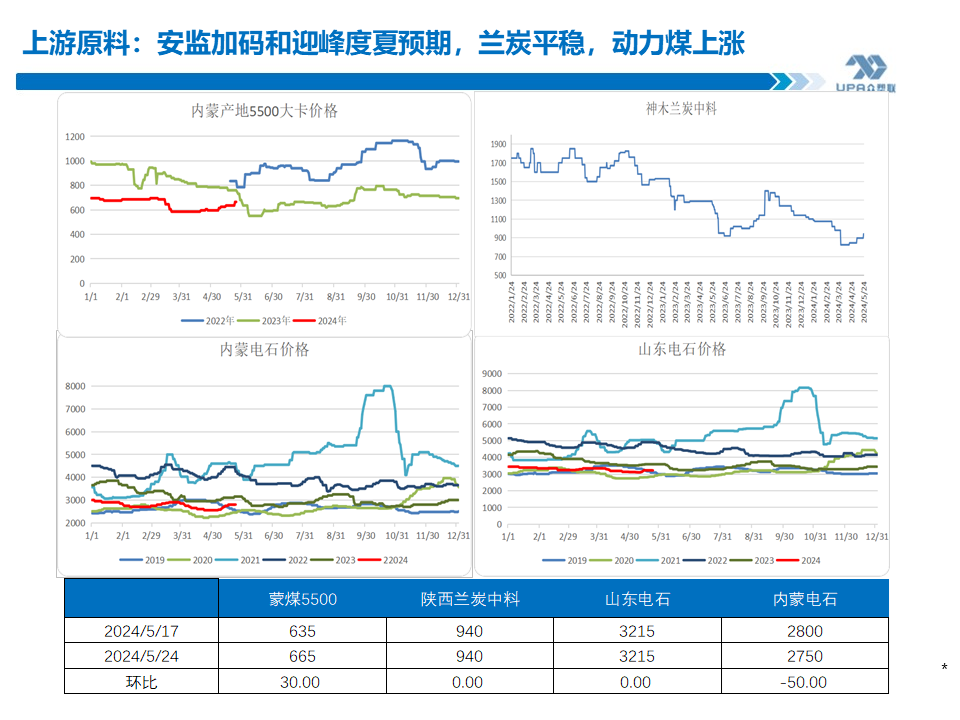

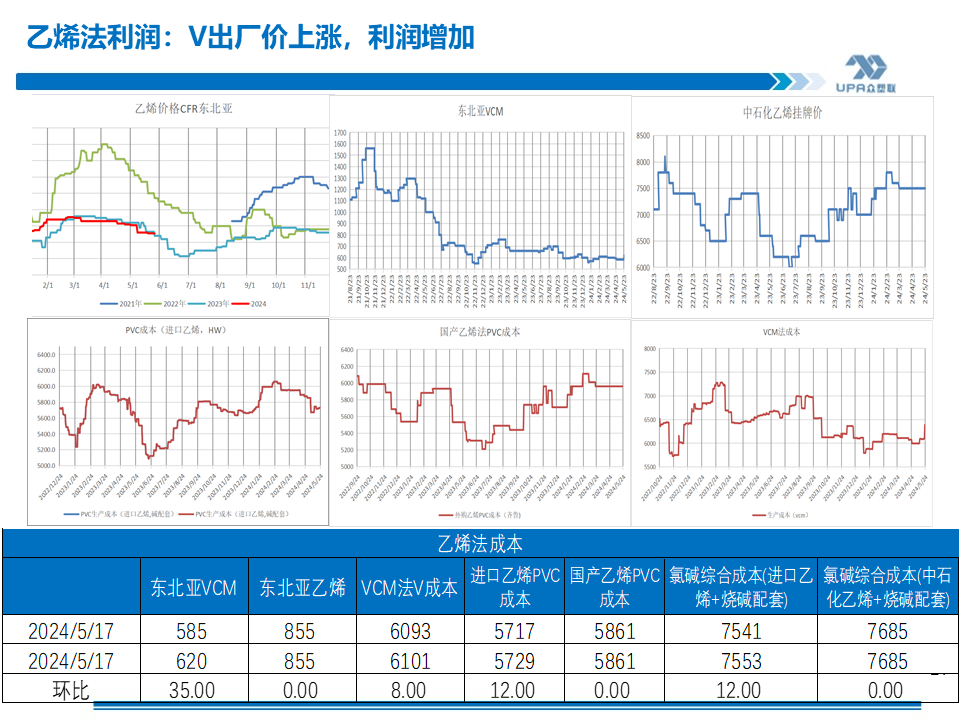

產(chǎn)地蒙煤5500:665,+30;蘭炭:940,變化0;

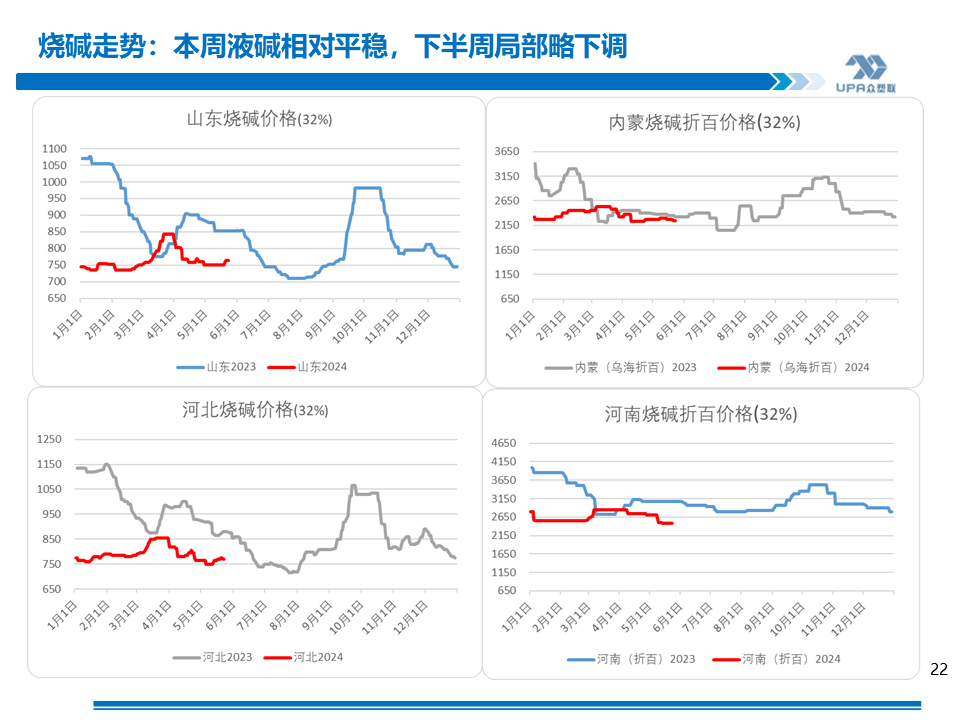

山東燒堿32%:740,折百2312,變化+10,折百+31;

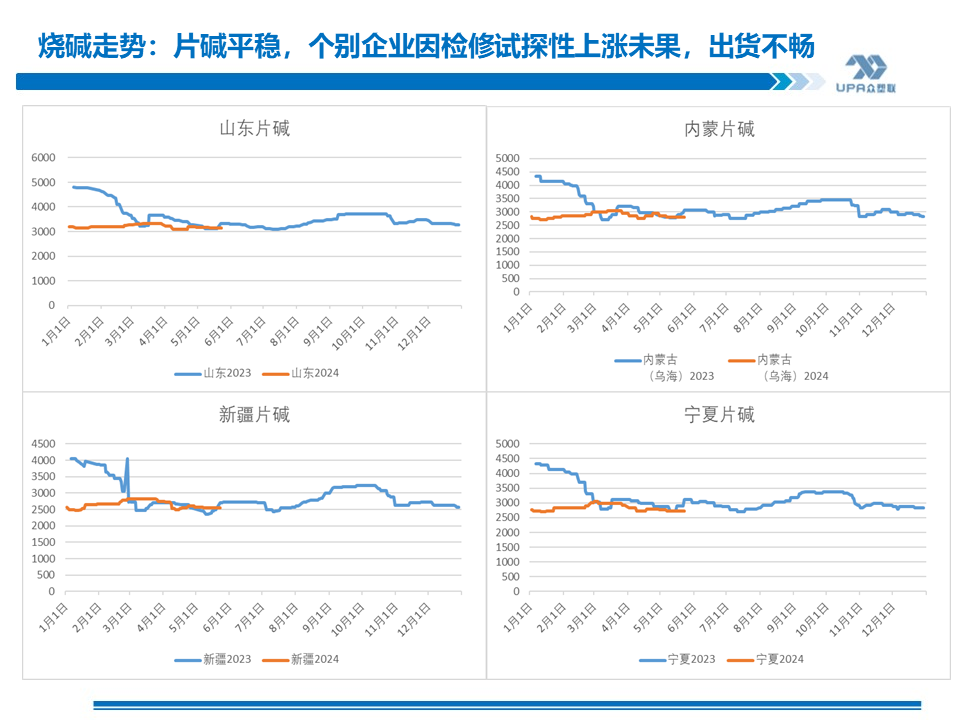

內(nèi)蒙片堿:2800,變化0;

液氯山東:275,-200;

電石山東:3215,0;電石內(nèi)蒙:2750,-50

主要

邏輯

供需面無強(qiáng)驅(qū)動,資金行為,市場情緒亢奮疊加近期房地產(chǎn)利好和上游檢修所致

綜述

1.庫存矛盾仍舊突出,絕對值高位,去庫速度慢。上游開工因檢修下降明顯,為季度性常規(guī)檢修。

?2.出口托底但無明顯驅(qū)動。本周出口接單量中等水平。我們是PVC凈出口大車,國際海運(yùn)費(fèi)大漲,利空出口的國家大宗商品價格,內(nèi)貿(mào)壓力加大。同時因運(yùn)費(fèi)高企,原本的非洲等市場可能會被美國低廉的生產(chǎn)成本所替代。印度需求保持良好增速,國內(nèi)PVC出口仍有望保持良好水平起到調(diào)節(jié)國內(nèi)供應(yīng)作用。

?3.估值中性略高。從產(chǎn)業(yè)的成本和利潤來看,源于燒堿和液氯的高位,利潤近幾個月不斷改善。當(dāng)前山東、河北氯堿邊裝置盈利100多;西北邊際裝置200~300利潤;內(nèi)蒙完全一體化企業(yè)盈利1100左右。

近期因房地產(chǎn)政策刺激大幅反彈,本周因中移動采購消息的誤導(dǎo)暴漲(常規(guī)性采購,基本年年有且今年還縮量)。09合約離交割時間比較遠(yuǎn)有較強(qiáng)的金融屬性和想象空間,基本面長期弱勢影響力下降。畢竟供需面不是漲跌的唯一因素。資金關(guān)注度、市場情緒的變化、宏觀政策、技術(shù)圖表的信號,主力的操作手法等等都可能影響價格漲跌。

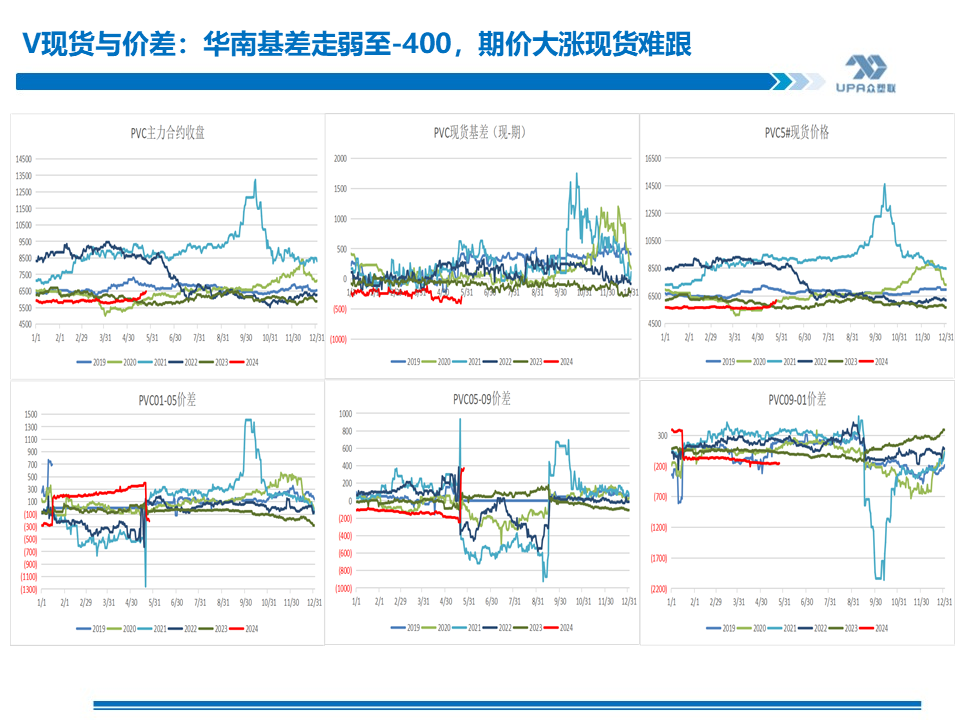

當(dāng)前基差大幅走弱,華南周初-270~-320;周五更出現(xiàn)-350~-400情況。現(xiàn)貨跟進(jìn)慢,社會庫存去庫困難,下游開工雖預(yù)期改善但現(xiàn)實疲弱,6月上旬金泰30萬量產(chǎn),上游開工逐步回升。高庫存+檢修減弱+出口一般的前提下,繼續(xù)大幅上漲可能性不大,隨著周五資金的流出,期價回調(diào)暫看6400的支撐,但市場情緒未完全消退,短期或回調(diào)幅度不大。

6月份隨著上游開工的回升,若出口繼續(xù)當(dāng)前不溫不火狀態(tài),則供需邊際仍有進(jìn)一步走弱可能。

重點

關(guān)注

1.市場情緒的變動;2.V持倉量的變化;3.上游檢修及負(fù)荷的變化

標(biāo)簽: 期價

相關(guān)文章

發(fā)表評論