玉米:上行乏力

來源:紫金天風期貨研究所

核心觀點:中性??截至10月17日,烏克蘭已經從大約84.8%的播種面積上收獲了4280萬噸左右的谷物,其中玉米1320萬噸。上周巴西玉米主產區氣溫距平值偏高,中部地區降水與往年相比偏少,南部地區降水偏少。本周預計巴西玉米主產區氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為25.9%。美國農業部發布的作物進展報告顯示,截至10月18日,美國玉米優良率為64%,上周為64%,去年同期為53%。

上周玉米價格各地區漲跌不一,但價格重心上移。分地區來看,東北地區價格趨穩,新糧陸續收割上市,深加工企業潮糧上量增加。受政策面收儲影響,貿易商低出意愿不強。華北地區玉米價格繼續震蕩偏強運行,基層購銷活躍度較低,農戶惜售,渠道庫存維持低位,深加工企業提價收購,提價上量后部分企業價格窄幅下調。銷區玉米市場價格先漲后跌,前期港口及碼頭現貨緊張,同時受期貨及北港平倉漲價、飼料企業現貨采購積極性增加等因素提振,港口價格出現明顯上漲。

上周豬價震蕩偏弱。供應端,周內肥豬價格持續高位,養殖戶壓欄惜售情緒不減,標豬供應不足,養戶少量出欄大豬為主,二次育肥群體亦多持謹慎觀望態度,市場成交一般;需求端,周內暫無節日利好因素提振,整體消費仍將平淡,凍品需求暫無改善,市場觀望心態較多,凍品去庫緩慢。預計本周市場或供需雙增,豬價仍窄幅震蕩走弱調整。深加工方面,玉米淀粉加工利潤有所好轉,玉米淀粉企業開機率環比小幅下降,玉米消耗量環比上升。后續重點關注深加工企業利潤變化情況及開機變化情況。

綜合來看:上周玉米主力合約震蕩下行,最低觸及2176元/噸。一方面,收儲刺激力度仍舊有限,托市不托價讓價格并無明顯的利好支撐;另一方面,上周宏觀情緒較弱,整體呈現調整態勢;最后,新糧上量陸續增加,供應壓力較大。故綜合來看上周2501合約呈現震蕩下行走勢,本周需重點關注后續深加工企業新作開稱收購價格和整體市場情緒改善情況,關注增量政策發布情況,關注后續基層售糧進度和農民的認賣情況。

產地情況:中性??截至10月17日,烏克蘭已經從大約84.8%的播種面積上收獲了4280萬噸左右的谷物,其中玉米1320萬噸。上周巴西玉米主產區氣溫距平值偏高,中部地區降水與往年相比偏少,南部地區降水偏少。本周預計巴西玉米主產區氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中部玉米主產州馬托格羅索州、帕拉納州降水偏多。巴西24/25年度一茬玉米播種率為25.9%。美國農業部發布的作物進展報告顯示,截至10月18日,美國玉米優良率為64%,上周為64%,去年同期為53%。

國內供給:中性??上周玉米價格各地區漲跌不一,但價格重心上移。分地區來看,東北地區價格趨穩,新糧陸續收割上市,深加工企業潮糧上量增加。受政策面收儲影響,貿易商低出意愿不強。華北地區玉米價格繼續震蕩偏強運行,基層購銷活躍度較低,農戶惜售,渠道庫存維持低位,深加工企業提價收購,提價上量后部分企業價格窄幅下調。銷區玉米市場價格先漲后跌,前期港口及碼頭現貨緊張,同時受期貨及北港平倉漲價、飼料企業現貨采購積極性增加等因素提振,港口價格出現明顯上漲。

飼用需求:偏空??上周豬價震蕩偏弱。供應端,周內肥豬價格持續高位,養殖戶壓欄惜售情緒不減,標豬供應不足,養戶少量出欄大豬為主,二次育肥群體亦多持謹慎觀望態度,市場成交一般;需求端,周內暫無節日利好因素提振,整體消費仍將平淡,凍品需求暫無改善,市場觀望心態較多,凍品去庫緩慢。預計本周市場或供需雙增,豬價仍窄幅震蕩走弱調整。

深加工需求:中性??深加工方面,玉米淀粉加工利潤有所好轉,玉米淀粉企業開機率環比小幅下降,玉米消耗量環比上升。后續重點關注深加工企業利潤變化情況及開機變化情況。

替代品情況:偏多??替代品方面,上周小麥價格環比上漲,玉麥價差小幅走擴至299元/噸,小麥替代玉米已無價格優勢。

天氣情況:中性??預計未來10天,北方大部以晴好天氣為主,平均氣溫較常年同期偏高1-3℃。受冷空氣影響,10月21-23日,內蒙古東部、華北、東北地區先后有4-6級偏北風,氣溫下降4-8℃,內蒙古東北部,黑龍江西北部和東部、吉林東部等地部分地區有小到中雪或雨夾雪,其中,黑龍江東北部等地部分地區有大到暴雪,對秋收掃尾、秋糧晾曬和儲運短暫不利。

國外產地情況

美國:美玉米出口情況

10月18日當周,美國2024/2025年度玉米出口凈銷售為222.6萬噸,前一周為122.2萬噸,環比增長100.4萬噸;美玉米出口量總量496.7萬噸,未交割銷售量1490.8萬噸。

美國:美玉米出口我國情況

10月18日當周,美國2024/2025年度玉米出口裝船50.2萬噸,前一周為105.9萬噸;美國對中國(大陸地區)裝船玉米0萬噸,上一周對中國裝船為0.3萬噸,環比減少0.3萬噸,累計對中國銷售量0.6萬噸。

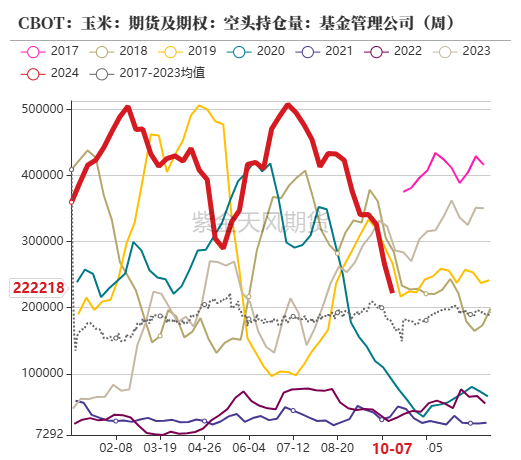

美國:美玉米基金凈空持倉減少

截止10月18日當周,美玉米多頭持倉19.84萬手,環比上周持平;空頭持倉22.22萬手,環比上周減少4.39萬手。

截止10月18日當周,凈空持倉為3.4萬手,環比上周減少3.8萬手,做空意愿有所下降。當周CBOT玉米主力合約價格最低價399美分/蒲式耳,最高價415.25美分/蒲式耳。

巴西:中部玉米主產區預計下周高溫多雨

10月18日當周,巴西玉米主產區氣溫距平值偏高,中南部地區降水與往年相比偏多,南里奧格蘭德州降水偏少;NOAA預計,巴西玉米主產州未來6-10日氣溫依舊偏高,巴西南里奧格蘭德州降水偏多,巴西中南部玉米主產州馬托格羅索州、帕拉納州降水偏多。

巴西:新作玉米播種偏慢

截至10月18日當周,2024-2025作物年度一茬玉米播種進度28.8%,略慢于去年。

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播種總面積加權的全國平均水平來看,新作一茬玉米生長發育階段占比77.7%,發芽階段占比18.7%,開花部分占比3.3%。

巴西:玉米周度出口環比減少

據巴西Anec最新預估,10月13日-10月19日期間,巴西玉米出口量為144.99萬噸,上周為167.32萬噸,環比減少22.33萬噸。

截止10月18日,據巴西Anec最新預估,巴西玉米出口預計在10月份達到622.35萬噸,去年同月為802.10萬噸,同比減少179.75萬噸。

截止當周,巴西玉米2024年1-9月累計出口2349.2萬噸,相比去年1-9月出口3408.4萬噸,減少1059.2萬噸,降幅31.07%。

進口成本:巴西玉米進口略有優勢

截至10月18日,下半年我國配額內進口巴西玉米11月船期到港成本在2052元/噸左右,美灣玉米11月船期到港成本2065元/噸左右;美西玉米11月船期到港成本2069元/噸左右;蛇口港散糧成交價為2310元/噸,巴西玉米遠月進口略有優勢。

國內供需情況

天氣:關注大風降雪天氣

截止10月18日當周,全國大部地區氣溫接近常年同期或偏高1-4℃,僅新疆北疆、內蒙古東北部、黑龍江西北部、四川西部和西藏東部等地部分地區偏低1-2℃;東北地區中部、華北大部、黃淮大部、江淮、江漢等地降水量有10-50毫米,全國其余農區降水不足10毫米或無降水。上周,受冷空氣影響,北方大部地區出現大風降溫、雨雪天氣,不利于已收秋糧晾曬和儲運。

預計未來10天,北方大部以晴好天氣為主,平均氣溫較常年同期偏高1-3℃。受冷空氣影響,10月21-23日,內蒙古東部、華北、東北地區先后有4-6級偏北風,氣溫下降4-8℃,內蒙古東北部,黑龍江西北部和東部、吉林東部等地部分地區有小到中雪或雨夾雪,其中,黑龍江東北部等地部分地區有大到暴雪,對秋收掃尾、秋糧晾曬和儲運短暫不利。

港口庫存:北港庫存環比增加

截止10月18日當周,北方四港玉米庫存共計125.6萬噸,周環比增加4.1萬噸。

上周港口玉米價格震蕩偏強。當前港口合同訂單較多,收購主體增多,周內晨間到港量大幅提升,但港口裝船需求量大,貿易商為吸引到貨繼續提價促收。

港口庫存:廣東港玉米庫存環比下降

截至10月18日當周,廣東港內外貿玉米庫存共計18.5萬噸,環比上周21.2萬噸,減少2.7萬噸。其中,廣東港內貿玉米庫存共計16.4萬噸,較上周減少1.70萬噸;外貿庫存2.1萬噸,較上周減少1.00萬噸。

飼用需求:養殖利潤小幅回落

截止10月18日當周,全國生豬出欄均價在全國生豬出欄均價為17.94元/公斤,較上周價格上漲0.30元/公斤,環比上漲1.70%,同比上漲 16.49%。養殖利潤方面,自繁自養養殖利潤為346.01元/頭,外購仔豬利潤27.79元/頭,養殖利潤小幅回落。

上周豬價震蕩偏弱。供應端,周內肥豬價格持續高位,養殖戶壓欄惜售情緒不減,標豬供應不足,養戶少量出欄大豬為主,二次育肥群體亦多持謹慎觀望態度,市場成交一般;需求端,周內暫無節日利好因素提振,整體消費仍將平淡,凍品需求暫無改善,市場觀望心態較多,凍品去庫緩慢。預計本周市場或供需雙增,豬價仍窄幅震蕩走弱調整。

飼用需求:禽類養殖利潤情況

截止10月18日當周,毛雞周度養殖利潤-2.19元/只,上周-2.37元/只,較上周上漲0.18元/只。父母代種雞周度養殖利潤1.47元/只,上周1.5元/只,較上周下降0.03元/只。蛋雞周度養殖利潤為62.59元/只,較上周上漲9.02元/只。

上周,肉雞養殖利潤小幅回升。原因是社會雞源緊缺,屠企加價搶雞導致毛雞價格連續上漲,養戶利潤逐步攀升。養戶前期存在壓欄操作,以大體重分攤雞苗成本,增加收益。蛋雞方面,上周雞蛋市場微漲后走弱,周初商超、學校、機構等迎來階段性補貨,支撐價格小幅反彈。隨后多地需求繼續轉弱,蛋價弱勢下行。由于本周雞蛋周均價環比上漲,蛋雞養殖利潤同步上升。

飼料企業庫存:庫存天數環比上漲

截止10月18日當周,樣本飼料企業玉米平均庫存26.84天,較上周增加0.77 天,環比上漲2.95%,同比上漲 6.85%。

工業需求:玉米淀粉企業加工利潤情況

截止10月18日當周,吉林玉米淀粉深加工利潤為4元/噸,較上周上漲38元/噸,山東玉米淀粉深加工利潤為136元/噸,較上周下降37元/噸;黑龍江玉米淀粉深加工利潤為149元/噸,較上周上漲44元/噸。河北玉米淀粉深加工利潤為164元/噸,較上周上漲4元/噸。

整體來看,全國主產區加工利潤有所好轉。隨著新糧陸續上市,原料成本降低帶動玉米淀粉利潤提升。

工業需求:深加工企業開機率環比微降

截止10月18日當周,66家企業淀粉開機率為61.2%,較上周降低0.51%。

上周個別區域企業開機小幅降低,其他區域整體維持高位,行業開機微幅波動。

工業需求:深加工企業消費量環比上升

截止10月18日當周,全國126家主要玉米深加工企業共消耗玉米125.01萬噸,環比上周增加2.25萬噸。其中,玉米淀粉加工企業消耗玉米63.41萬噸,環比上周減少0.34萬噸;氨基酸企業消耗20.9萬噸,環比上周增加0.39萬噸;酒精企業消耗40.7萬噸,環比上周增加2.21萬噸。

工業需求:深加工企業玉米庫存環比上升

截止10月18日當周,96家深加工企業玉米庫存總量283.7萬噸,較上周增加4.53%。

上周東北和華北產區玉米到貨量尚可,企業庫存水平繼續上漲。華北產區雖然已經收割完畢,但隨著深加工企業玉米價格的不斷上漲,到貨量增加,企業庫存水平上升。東北產區玉米進入收割期,到貨量增加,庫存水平止跌反彈。整體來看,玉米庫存水平較上周有所恢復。

工業需求:下游深加工晨間到車量環比增加

截止10月18日當周,山東深加工到車量累計3458輛,環比上周3136輛,增加322輛,增幅10.26%。

上周深加工門前到車數量環比增加,原因在于新糧陸續上市,新糧陳糧共同供應市場,上量增加。后續重點關注深加工企業利潤變化情況和到車量情況。

淀粉需求:玉米淀粉及副產品價格情況

截止10月18日當周,玉米淀粉價格2893元/噸,環比下降10元/噸;玉米胚芽粕價格1430元/噸,環比持平;玉米蛋白粉價格3720元/噸,環比下降90元/噸;玉米麩皮價格630元/噸,環比持平。

上周企業成交情況一般,需求上,終端消費疲軟尤其以蛋白粉更為明顯,飼企多隨采隨用為主,部分受毒素影響下調蛋白粉使用配方,致使整體用量縮減,廠家多下調報價吸引成交,同時豆粕端短期偏弱,市場各方參與者信心不足。

淀粉需求:玉米淀粉下游開機率情況

截止10月18日當周,F55果葡糖漿開機率在40.91%,開工較上周增加18.42 百分點,整體來看,節后企業開工陸續恢復,但走貨不暢下,開工仍在偏低位置;麥芽糖漿開工率為44.74%,環比上周增加9.10個百分點,近期企業陸續恢復生產,整體開工增加;瓦楞紙開工率61.42%,環比上周升高3.82%;箱板紙開工率65.44%,環比上周升高1.45%。

基差情況:玉米現貨價格及基差走勢

截至10月18日, 玉米現貨平均價報2170元/噸,玉米基差報-3元/噸。

基差方面,上周玉米基差震蕩上行。玉米現貨端價格以穩為主,波動幅度不大;盤面端,玉米主力合約震蕩下行,故基差震蕩上行。預計盤面本周繼續維持震蕩調整走勢,基差或維持震蕩偏強運行。

價差情況:玉米價差情況

截止10月18日當周,玉米期貨價差結構為2411貼水2501,2501貼水2505。

近期由于現貨端持續降價,加之新糧逐步上市,玉米供給量出現階段性供給偏多,進而壓制近月價格,故2411貼水2501;隨著國家千億斤糧食計劃等政策出臺,整體玉米產量預計減產幅度有限,且1月份是傳統賣糧高峰期,價格承壓下降,故2501貼水2505。預計后期11-1月差仍會維持震蕩走勢,而1-5月差在接近前高位置或仍會遇阻下行。

替代品情況:玉麥價差小幅走擴

截至10月18日,小麥市場均價2466元/噸,玉米市場均價2167元/噸,小麥玉米價差299元/噸,較上周上漲15元/噸,玉麥價差大于200元/噸,小麥替代玉米基本無優勢。

上周小麥價格重心繼續上移,市場購銷積極。糧商小麥出貨積極性一般,市場糧源流通偏緊,市場觀望情緒較強。粉企開機延續低位,小麥消耗庫存為主,由于粉企普遍庫存低位,小幅提價促收。供需博弈下小麥價格偏強運行。

海關數據顯示,中國8月小麥進口量為40萬噸,同比減少約50.9%;1-8月小麥進口量總計為1038萬噸,同比增加約9.5%。

標簽: 乏力

相關文章

發表評論