凈利潤、毛利率穩步上升 電子散熱領軍企業蘇州天脈到底有多大潛力?

來源:@全景網微博

深耕于導熱散熱行業領域的領先企業蘇州天脈,即將開啟公開資本市場征程。2024年9月27日,蘇州天脈在創業板啟動了招股環節。

目前看來,憑借核心技術優勢、高效研發體系和快速技術響應能力,蘇州天脈與富士康、三星、華為、聯想、華碩等一眾全球知名品牌,智能手機十大品牌中的七家均建立了合作關系。伴隨產品升級和需求增長,公司近年來業績處于連續增長趨勢中,未來隨著熱管理行業規模不斷增長,競爭優勢不斷且新產品持續發力的蘇州天脈,將維持業績增長態勢。

01

覆蓋全球知名品牌的電子產品散熱領先企業

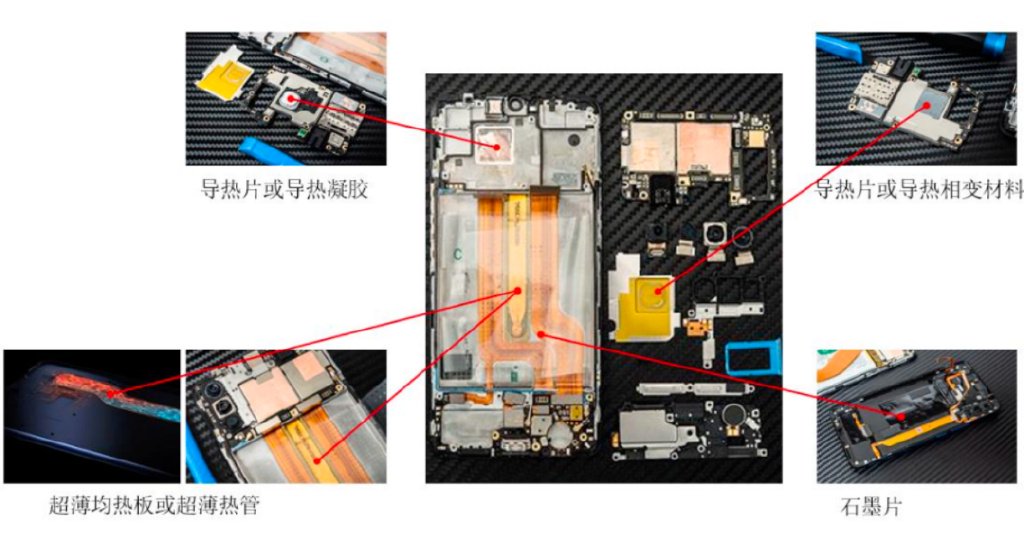

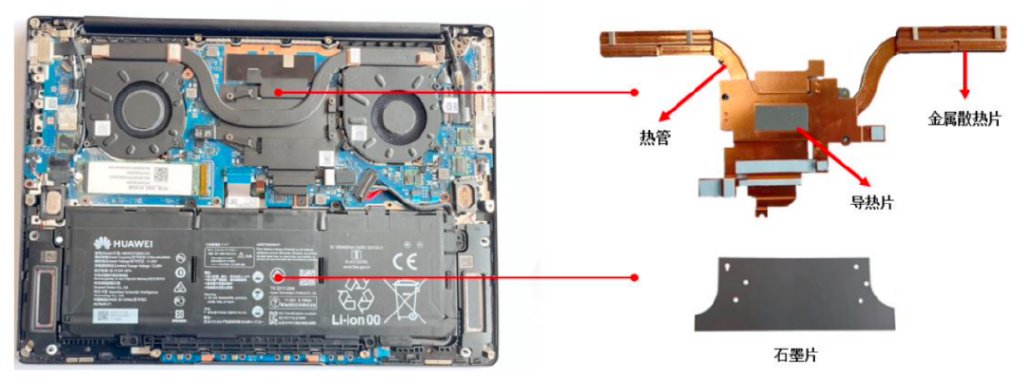

蘇州天脈主營業務為導熱散熱材料及元器件的研發、生產及銷售;主要產品包括熱管、均溫板、導熱界面材料、石墨膜等,廣泛應用于智能手機、筆記本電腦等消費電子以及安防監控設備、汽車電子、通信設備等領域。

資料來源:招股書

公司自成立以來,始終專注于導熱散熱產品的研究與應用,經過多年的發展和積累,在材料配方、加工工藝、產品結構、自動化等多個方面掌握了自主核心技術,能夠為電子行業客戶提供精準的導熱散熱產品及創新的散熱解決方案。

截至2024年6月30日,公司擁有專利技術77項,其中,發明專利11項,并有多項專利技術正在申請中。公司在導熱散熱領域擁有包括粉體復配技術、粉體表面改性工藝、熱管毛細結構加工技術、均溫板銅粉毛細及支撐結構共存的點涂燒結技術、均溫板自動化生產技術在內的十余項關鍵核心技術,核心技術涵蓋導熱散熱產品材料配方、加工工藝、產品結構、自動化等多個方面。

同時,公司還建立了高效的研發體系和快速的技術響應能力,能夠時刻緊跟行業發展趨勢和下游產品迭代要求,為客戶提供專業、高效、快速的散熱方案。

體現到產品領域,在傳統供應鏈被日本、中國臺灣廠商所占據的熱管與均溫板方面,早在自2014年和2017年開始,就對消費電子領域超薄型熱管、均溫板產品進行布局的蘇州天脈,于消費電子產品功耗不斷提升的背景下,依托優異的產品性能和量產能力,短時間內快速通過了下游客戶的產品認證,為下游客戶提供了創新、可靠、工藝成熟的散熱應用解決方案,并推動了超薄型熱管、均溫板產品在智能手機散熱領域的快速滲透。

同時,公司不斷完善產品生產工藝,提升產品生產精度,目前可量產熱管、均溫板厚度最低可以分別做到0.3mm、0.22mm,對應傳熱量均達到5W以上,內部核心毛細結構全部實現自主生產,工藝技術處于同行業較高水平。

并且在導熱界面材料方面,公司也是行業內為數不多的具備自主研發和中高端產品生產能力的企業,現擁有4個大類17個小類200多個型號的導熱界面材料,是國內同行業中產品品種最豐富的企業之一。公司生產的導熱界面材料導熱系數最高可以達到15W/m.K,同類產品關鍵指標性能與國際市場競爭對手水平相當。

基于此,公司目前已經擁有包括三星、華為、榮耀、OPPO、vivo、摩托羅拉、海康威視、大華股份、寧德時代、富士康、極米等在內的大批下游行業龍頭企業客戶,2023年全球前10大智能手機品牌中有7家品牌實現覆蓋。

蘇州天脈通過與上述龍頭客戶的長期合作,在提供批量產品供應的同時,也能夠緊密跟蹤行業技術發展動態,根據客戶前沿需求,針對性地進行配套新產品、新技術、新工藝的開發,有利于公司在下游行業持續創新的背景下,緊抓行業發展機遇,保持和提升自主技術創新能力以及在行業內的技術領先地位。

02

業績連年增長

經營質量同步抬升

核心業務持續發力,蘇州天脈營收規模不斷上行。

招股資料顯示,公司營收組成由溫板、熱管、導熱界面材料、石墨膜及其他收入五大板塊組成,其中又以均溫板為核心收入來源。

近年來,以智能手機為代表的消費電子產品不斷向高性能化、多功能化、薄型化趨勢發展。尤其是隨著5G技術的推廣應用,5G手機由于需要支持更多的頻段、實現更復雜的功能,智能手機高性能、高能耗的特征越來越明顯,導致其內部器件的發熱量及散熱需求顯著提升。而均溫板、熱管因其優異的導熱性能,受到智能手機品牌廠商的青睞。其中,均溫板產品由于其形狀、材質、厚度較為靈活,設計自由度高,從2021年起逐漸成為各大品牌廠商中高端智能手機的主流散熱方案。

得益于此,蘇州天脈均溫板業務2021-2023年分別貢獻營收3.12億元、3.85億元、5.8億元,呈現增長提速態勢,疊加熱管、導熱界面材料、石墨膜等業務穩定表現,公司2021-2023年營收總規模分別達到7.08億元、8.41億元、9.28億元,年均復合增速14.49%。

傳導至利潤端,毛利率大幅增長推動蘇州天脈凈利潤增速再上一個臺階。

招股資料顯示,得益于公司均溫板、熱管及石墨膜的單位生產成本有所下降,產品毛利率相應提高,其中核心產品均溫板2021-2023年毛利率分別為12.26%、17.35%、29.74%,2022、2023分別同比大幅增長5.09、12.39個百分點,推動主營業務毛利率從2021年的25.35%大幅增至2023年的33.29%,最終帶動公司2021-2023年歸母凈利潤分別實現0.65億元、1.17億元、1.54億元,年均復合增速高達53.92%。

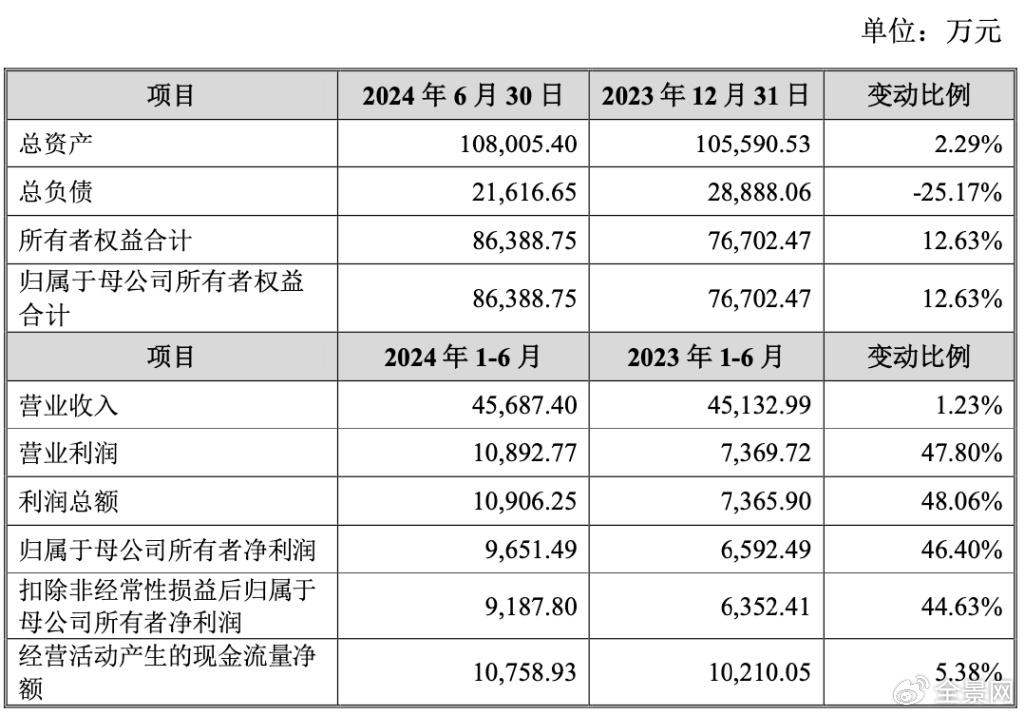

2024上半年,得益于均溫板等主要產品的毛利率繼續上升,公司在營業收入較上年同期增長1.23%基礎上,歸母凈利潤較上年同期增長46.40%,扣非后歸母凈利潤較上年同期增長44.63%,再度實現凈利潤的大幅增長。

此外,受公司銷售淡季的生產經營安排影響及建設工程項目完工,應付貨款及應付工程款均有所減少所致,公司總負債較2023年末下降了25.17%,凈資產較2023年末增加了12.63%,達到了8.64億元,經營質量實現同步抬升。

03

行業機遇持續發酵

未來增長基石穩固

作為電子產品組件的核心構成,導熱散熱行業伴隨電子信息技術應用領域的拓寬而迅速發展。近年來,受益于下游消費電子、汽車電子、安防、基站、服務器和數據中心等市場的發展,全球導熱散熱行業需求持續增長。

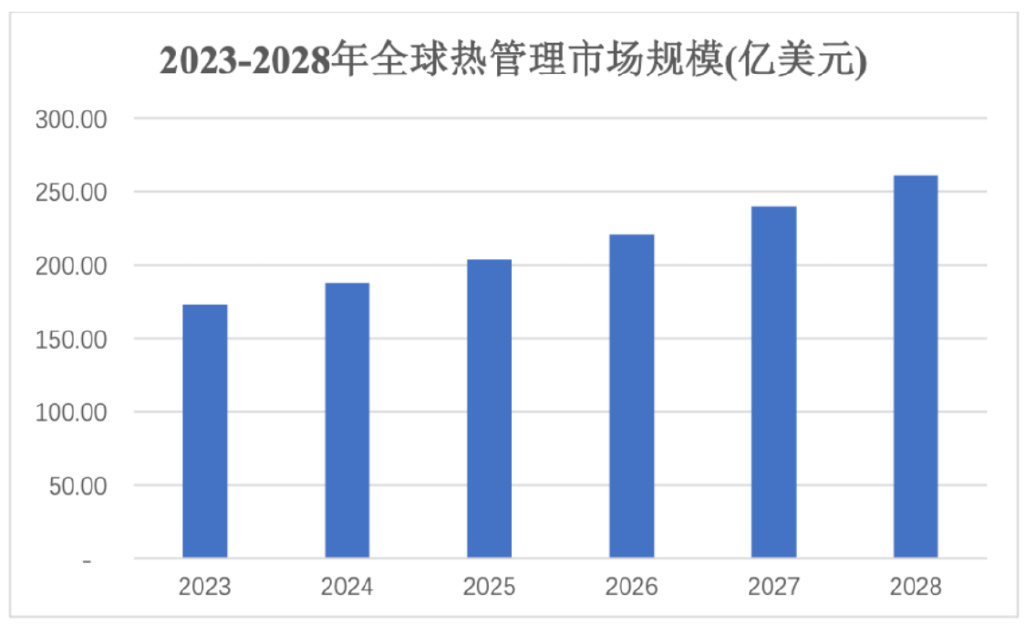

根據BCC Research于2023年發布的研究報告,2023-2028年,全球熱管理市場規模復合增長率為8.5%,市場規模將從2023年的173億美元增加至2028年的261億美元,市場空間廣闊。

細分到蘇州天脈產品看,在熱管、均溫板方面,近年來隨著以智能手機、汽車電子、5G基站為代表的新領域散熱需求的增加,熱管及均溫板的應用領域不斷拓展,市場規模不斷擴大。根據研究機構Technavio、Research and Markets的預測數據,2021年全球熱管、均溫板市場規模分別約為29.72億美元和7.04億美元,預計2025年將分別達到37.76億美元和11.97億美元,年復合增長率分別為6.17%和14.20%。

資料來源:Research and Markets、Technavio

同時,全球導熱界面材料市場規模也在持續增長。

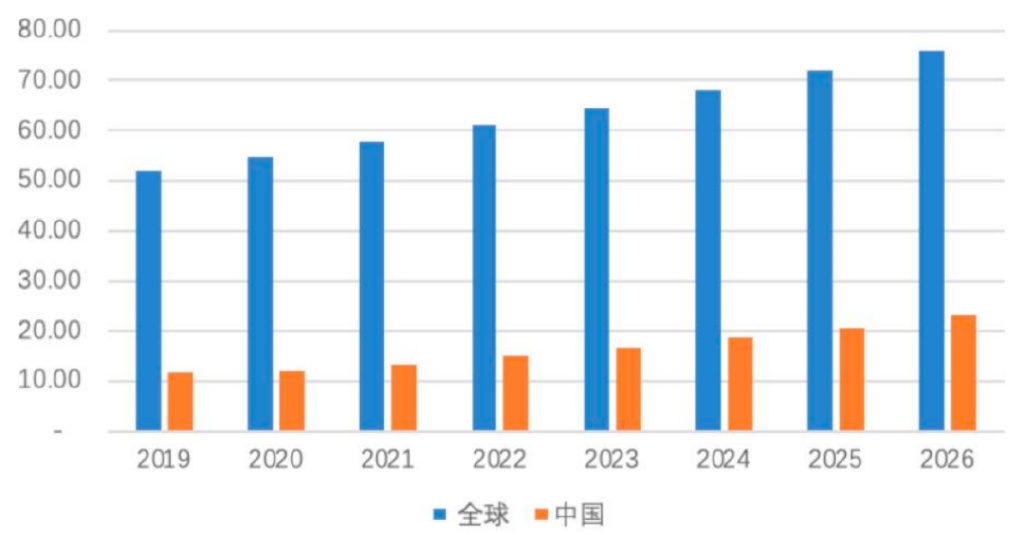

根據QY Research的預測數據,2019年全球導熱界面材料市場規模達到了52億元,預測到2026年將達到76億元,年復合增長率為5.57%。國內方面,根據觀研報告網發布的《2021年中國熱界面材料市場調研報告》,2021年中國導熱界面材料市場規模為13.5億元,預計2026年中國導熱界面材料市場規模將達到23.1億元,年復合增長率為11.34%,高于全球市場增速。

資料來源:QYResearch、觀研報告網

行業需求穩步增長背景下,公司進行了大量前瞻性技術的儲備,例如超薄VC微納結構技術(中試)、厚度≤0.8mm的45W高密度筆電VC均溫板(試樣)、具備高可靠性的預交聯低出油散熱膏(試樣)等。

此外,蘇州天脈也積極開拓了新能源汽車領域客戶,現已進入蔚來、比亞迪供應鏈。隨著新能源汽車市場的較快發展,將新增大量汽車電子終端設備散熱需求,公司熱管、均溫板、石墨膜等核心產品均具有較大的潛在發展空間。

此次募資擬建設的散熱產品生產基地項目建成后,據公司預測,項目完全達產后年銷售收入將達6.44億元、年利潤總額達6732.79萬元,較大程度增厚公司凈利潤規模,打開成長天花板。

標簽: 毛利率

相關文章

-

聯易融科技-W現漲超16% 機構料未來公司毛利率或有望恢復詳細閱讀

聯易融科技-W(09959)早盤上漲16.17%,現報1.94港元,成交額1.60億港元。 中信建投此前研報指出,聯易融科技-W公布截至24...

2024-12-23 24 毛利率

發表評論