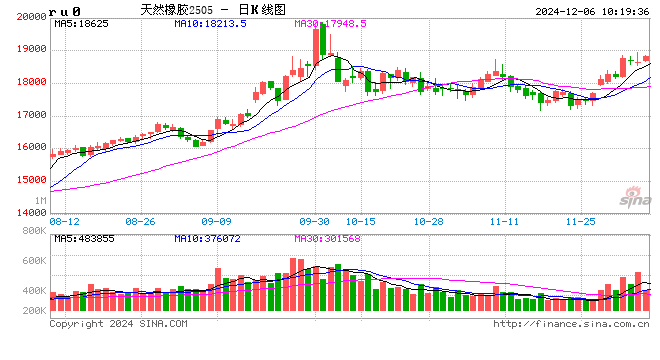

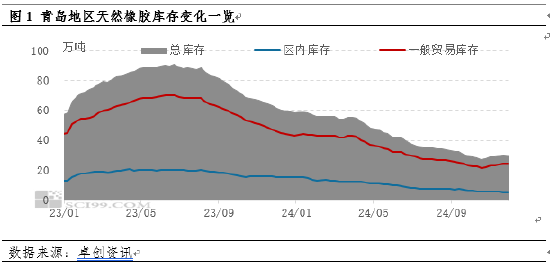

【庫存解讀】天膠主要港口青島地區庫存累庫緩慢

卓創資訊天然橡膠分析師 路寧

【導語】伴隨船貨陸續到港,且部分國儲膠入庫至青島地區一般貿易倉庫,截至11月29日當周,青島地區天然橡膠樣本倉庫庫存29.41萬噸,較10月底增加1.52萬噸,增幅5.45%,實現累庫。年末降至,12月份天然橡膠主要港口能否繼續累庫?

主要港口青島地區天然橡膠庫存累庫

據卓創資訊統計,11月29日當周,青島地區天然橡膠樣本倉庫庫存29.41萬噸,較10月底增加1.52萬噸,增幅5.45%,實現累庫。其中,保稅區內庫存5.19萬噸,較10月底下降0.7萬噸,降幅11.88%;一般貿易庫存24.22萬噸,較10月底增加2.22萬噸,增幅10.09%。伴隨船貨陸續到港,且部分國儲膠入庫至青島地區一般貿易倉庫,天然橡膠主要港口庫存實現累庫。那么未來12月份能否繼續累庫呢?

供應端:產區供應季節性增加但供應壓力釋放有限

從天然橡膠產出季節性特點來看,12月份正處于海外主產區旺產季,原料產出存在季節性增加預期。但目前泰國南部雨水偏多,甚至部分區域出現洪澇災害,限制割膠工作的開展,且12月份處于泰國南部雨季,未來天氣對割膠工作的擾動仍存。整體產出預計季節性增加,但不良天氣限制原料上量節奏。

從進口季節性表現來看,12月份進口量呈現季節性增加的趨勢。結合2024年天然橡膠市場來看,EUDR政策推遲一年執行,EUDR貨源高溢價逐漸得到修復,四季度國際市場需求放緩,對中國市場天然橡膠分流減弱,而正值海外產區旺產季的背景下,預計更多貨源將流入中國市場。10月份天然橡膠進口量約51.55萬噸,環比上漲4.61%,同比上漲2.91%,表現高于季節性,預計未來11-12月份國內天然橡膠進口量仍然呈現增加趨勢。另外考慮到此前國儲局拋儲的貨源逐步進入市場,且部分貨源進入青島地區一般貿易倉庫,將支撐一般貿易倉庫入庫情況。保稅庫來看,其主要存儲膠種為標準膠,諸如20#標準膠、越南10#膠、非洲膠等。目前符合交割標準的20#膠基本存儲在上期能源交割庫中,青島保稅庫中20#標準膠貨量減少明顯。2024年來看,自非洲進口的標準膠出現明顯的下滑,據中華人民共和國海關數據,1-10月份自科特迪瓦進口的標準膠共計29.04萬噸,同比下跌30.86%,主要因EUDR政策影響,高溢價導致更多貨源流入歐盟市場,青島地區保稅倉庫持續去庫。未來來看,伴隨EUDR政策推遲,貨源高溢價逐步修復,非洲標準膠流入中國市場量存在增加預期,但考慮到采購船期節奏的影響,預計12月下旬到港量陸續開始增加,月內青島地區保稅倉庫入庫量預計有限。

需求端:高成本壓力下工廠采購原料積極性有限

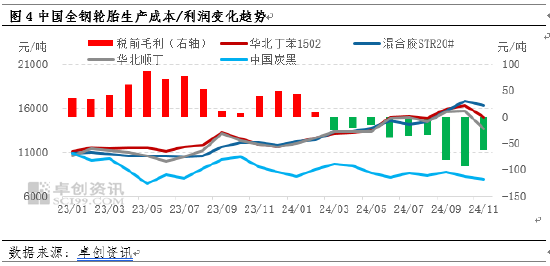

主要下游領域輪胎企業來看,隨著天氣轉冷,部分地區戶外工程及貨運市場運行放緩,消費者主觀出行意愿減淡,終端市場對輪胎的需求明顯減弱,輪胎替換難以實現增量表現。出口方面,年末新訂單有所放緩,缺乏新的增長預期,將限制輪胎企業開工,12月份預計下游需求表現一般。另外,高成本壓力表現突出,盡管11月份全鋼輪胎主要原材料天然橡膠、丁苯橡膠、順丁橡膠、炭黑的市場均價均有所下滑,但生產利潤仍然處于虧損狀態,已經是年內連續9個月出現虧損。進入12月份,合成橡膠價格延續跌勢,但天然橡膠市場價格呈現上漲的走勢,輪胎廠高成本壓力下,對高價原材料采購意愿薄弱,將限制青島地區天然橡膠的出庫節奏。

預計12月份青島地區天然橡膠緩慢累庫 對膠價存在底部支撐

綜上所述,12月份海外主產區處于季節性旺產季,EUDR政策推遲將導致流入中國市場的貨源增加,且國儲膠逐步流入市場,天然橡膠供應壓力存在增加預期。但考慮到天氣因素的擾動,供應壓力釋放預計有限。下游工廠則受限于高成本壓力,采購高價原材料意愿不高,限制天然橡膠現貨交易節奏。故而主要港口青島地區天然橡膠庫存預計呈現緩慢累庫的形態,對市場行情存在一定支撐。

標簽: 青島地區

相關文章

-

青島網站制作公司排名,揭秘青島地區優質網站制作服務商詳細閱讀

隨著互聯網的飛速發展,網站已成為企業展示形象、拓展業務的重要平臺,在青島這樣一座美麗的海濱城市,網站制作公司如雨后春筍般涌現,如何在眾多網站制作公司中...

2025-03-13 24 青島地區

發表評論