長安期貨劉琳:基本面變動有限,短期糖價或維持震蕩

(長安期貨? 劉琳)

行情回顧:

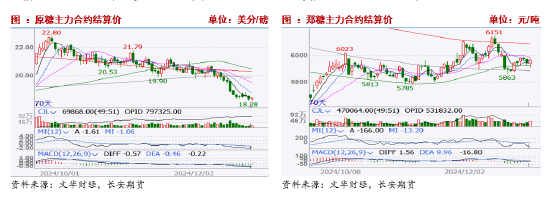

12月以來,原糖加速下跌,文華財經加權指數跌破19美分的整數關口,最低觸及18.28美分,跌幅超過10%,主要原因或在于11月下半月巴西中南部產糖超預期,且印度國內糖價下跌至低位,本年度出口預期增加。國內白糖期貨市場整體維持在5860-6150之間震蕩為主,上旬由于廣西干旱天氣或使增產不及預期以及海關關于暫停泰國糖漿進口等利多消息提振,鄭糖表現偏強,中旬開始偏弱震蕩,因前期進口糖漿政策初步落地,利多階段性兌現,且國內壓榨進度偏快,供應壓力或逐步顯現。

巴西進入2024-25榨季尾聲,影響逐步降低,但低庫存有利于支撐糖價。本榨季截至12月上半月累計產糖3971.1萬噸,同比減少211.3萬噸,同比降幅達5.05%。本榨季該國總產量預計在4000萬噸左右。4至12月前三周該國累計出口2835萬噸,上榨季4-12月累計出口2672萬噸,出口節奏偏快。巴西糖業協會Unica將上榨季庫存由430萬噸下調至190萬噸,本榨季產量不及預期疊加快速出口,市場預計主產區中南部2025年3月底的庫存僅100萬噸,將創歷史低位,而依賴巴西出口的國際貿易流偏緊張,將長期支撐原糖價格。對于巴西的下一榨季,作物的前景也隨著該國的降雨而改善,預期豐產為主,或對下半年糖價形成一定壓力。

印度逐步集中供應,且傳聞存在出口可能,關注后續進展。NFCSF數據,2024-25榨季截至12月15日,該國產糖608.5萬噸,同比減少133.5萬噸,降幅18%。由于馬邦和卡邦開榨時間推遲,導致壓榨進度同比偏慢,產量數據同比降低。不過,當前壓榨能力正在快速提升,集中供應壓力逐步凸顯。產量方面,NFCSF預計本榨季印度食糖產量將達到2800萬噸,略低于消費量2960萬噸。與此同時,印度糖業協會ISMA預估為3390萬噸,較上榨季持平略低,但考慮本榨季乙醇分流預計為400萬噸,最終食糖產量或同比降低210萬噸至2990萬噸。以此計算,該國可出口數量預期不高,大概率延續零出口政策。但印度一位行業重要機構的負責人近日表示,由于國內供應前景改善,且本地糖價呈現下降趨勢,印度糖廠在這個榨季可以輕松出口多達200萬噸糖,該消息或在情緒上施壓原糖價格,未來需要跟蹤出口情況。此外,當前原糖3月合約價格與印度出口平價相差不大,若繼續下跌,將打壓該國出口熱情,因此19美分或存在一定支撐力度。

泰國增產預期未改,出口或存在增量。截至12月15日累計產糖34.92萬噸,同比增加142%。泰國產量預期以增加為主,當前逐步進入壓榨期,供應壓力逐步顯現。泰國甘蔗糖業委員會辦公室主任預計2024-25榨季的食糖產量將達到1039萬噸,同比增長18%。出口或隨著產量增加而增加,市場預計在該國消費維持在250萬噸左右的背景下,約有700-800萬噸的出口空間,出口量同比較前期增加100-200萬噸。考慮該國出口較為平穩,出口增量細分到每月僅有不到二十萬噸,預計對全球食糖供應與糖價影響有限。

階段性供應偏緊支撐糖價,使得全球糖價維持back結構。后續來看,雖然泰國出口恢復,但在巴西退出供應高峰至新榨季集中供應之前,全球貿易流仍偏緊,且印度出口也需要原糖價格上漲去支撐。由此來看,原糖繼續下跌空間或有限。

前期國產糖產量預期為1100-1120萬噸,需求為1550-1580萬噸,國內缺口或在450萬噸上下。產需缺口主要由進口及替代品補足。其中替代品食糖消費空間預計在100-150萬噸,食糖進口量約在400-450萬噸左右。以此來看,2024-25榨季供需略顯寬松,價格不存在大幅漲跌的基礎。但根據食糖價格三年漲三年跌的周期性規律,當前糖價處于熊市周期,疊加增產預期,長期價格以下跌為主。變動項在于,一是廣西因干旱,產量或不及前期預期,二是糖漿替代品政策的落地情況。而整體來看,糖漿替代品政策落地影響有限,但廣西干旱或一定程度上支撐糖價。

從廣西干旱來說,市場前期預期產糖量將下調10-15萬噸至670-680萬噸,同比增幅降至50-60萬噸。若蔗區仍無有效降雨,甘蔗入榨量將進一步下調的可能。國內首要產區廣西產量增幅不及預期,或使全國產量存在下調的可能,進而拉扯糖價回歸的進度,并短期給予糖價支撐,后續關注產量兌現情況。

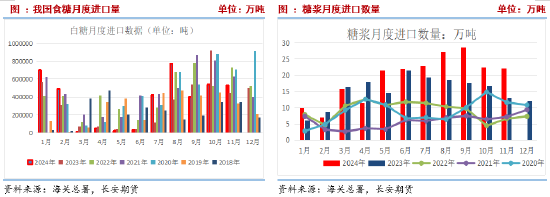

從替代品角度來說,2024年11月我國進口食糖53萬噸,同比增加9.23萬噸,本榨季截11月底,我國累計進口106.69萬噸, 同比減少29.57萬噸。當月我國進口糖漿、白砂糖預混粉(稅則號列170290)22.04萬噸,同比增加9.07萬噸,增幅69.84%,本榨季截至11月,全國累計進口44.53萬噸,同比增長15萬噸,增幅50.78%。繼12月10日海關總署食安局關于暫停泰國糖類企業部分產品輸華的函之后,12月28日國務院關稅稅則委員會發布《2025年關稅調整方案》,自2025年1月1日開始實施。其中1702項下的糖漿及預拌粉關稅不變,因此對國內進口糖漿及預拌粉的影響相對有限,后期糖價繼續上行或難見政策端的提振作用。

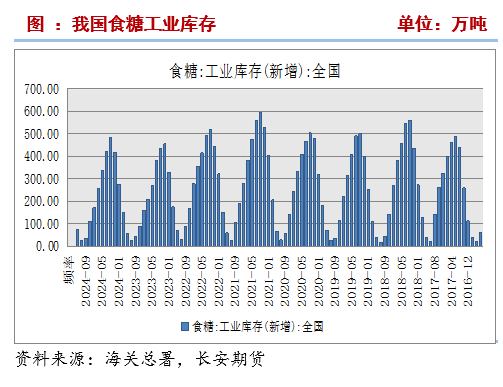

除此之外,從季節性周期來看,國內壓榨提速,國產糖逐步集中供應,將施壓糖價。隨著供應增加,糖廠排隊提貨情況緩解,需求端春節備貨不溫不火,現貨市場整體成交情況一般,導致庫存快速積累。截至11月底,全國工業庫存75.89萬噸,同比增加18.89萬噸,增幅33.14%。根據泛糖科技數據,截至12月20日,廣西食糖第三方倉庫庫存數量約18萬噸,同比約7萬噸。這些均不利于糖價走強。不過,天氣干旱也使得市場下調廣西甘蔗單產、入榨量以及食糖產量,也使得下方存在一定支撐。

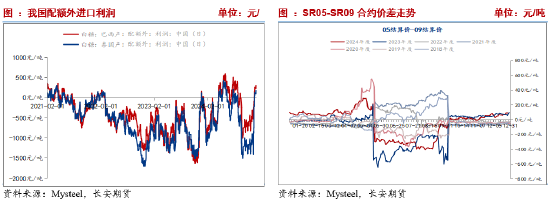

近期原糖價格持續偏弱引導國內進口成本降低,截至12月27日原糖3月合約結算價19.37美分,折算進口成本(不含損耗)約在6437,遠月5月、7月合約結算價分別為17.92、17.54,折算成進口成本(不含損耗)約在6026、5919。國內加工糖福建糖業價格維持在6580附近,星光糖業報價約在6850,與遠月原糖合約進口成本仍存有一定的優勢價差,并有助于吸引糖廠點價進口,后續進口或有增加,將施壓糖價。

基差方面,現貨壓榨進度偏快,價格承壓偏弱,而期貨價格在干旱與進口替代政策落地背景下仍有支撐,引導12月以來期現基差略有收窄,但整體仍較為平穩。截至12月27日鄭商所倉單+有效預報數量為16539張,較去年同期增加2264張,漲幅為15.86%。?后續糖價上漲套保單入場概率較大,或施壓期價。價差方面,維持近強遠弱的back結構不變,且倉單壓力更多的體現在5月合約上,但5-9價差近期震蕩偏強,達到91附近高位,且處于近年相對高位,有助于5-9反套結構入場。

綜合來看,連續回調后,在巴西庫存低位以及印度壓榨進度偏慢背景下,原糖仍存支撐,支撐點在于巴西退出供應后,全球貿易流仍顯薄弱,同時,印度存在出口可能,但在乙醇分流政策與出口平價要求之下,也對原糖價格存在支撐。此外,印度、泰國壓榨逐步進入高峰期,供應壓力或逐步顯現,且當前原糖維持近強遠弱的back結構,或暗示遠月供應壓力猶在、近月偏強的格局短期將會維持,主力關注19美分的支撐力度,加權指數則關注18美分附近的支撐力度。鄭糖方面,進口替代品限制性政策落地以及干旱發酵后,或引導國內供需收緊,但無極端事件發生之下,供需仍略顯寬松。目前邏輯或在于國內集中供應階段,而進口替代品限制性政策落地后,利多有兌現,疊加進口利潤恢復利于遠月點價進口,預計后期上方壓力猶存。但是,廣西干旱對于全國產量擾動猶在。鄭糖后期或陷入震蕩行情,區間參考5800-6100。中長期,隨著集中供應以及套保單入場,糖價或偏弱運行為主。僅供參考。

免責聲明

本報告基于已公開的信息編制,我們力求報告內容客觀、公正、準確,但不保證信息的絕對準確和完整。本報告所載的觀點、結論和建議僅供參考,不構成個人投資建議。投資者應當充分考慮自身投資經歷及習慣、風險承受能力等實際情況,并完整理解和使用本報告內容,不能依靠本報告以取代獨立判斷。對投資者依據或者使用本報告所造成的一切后果,本公司及作者均不承擔任何法律責任。

本報告所載的意見、結論及預測僅反映報告發布當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

長安期貨有限公司版權所有并保留一切權利。未經本公司書面許可,任何機構或個人不得以翻版、復制、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“長安期貨投資咨詢部”,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

標簽: 劉琳

相關文章

發表評論