長安期貨劉琳:增儲政策后基本面變化有限 臨近春節玉米市場或有降溫

摘要

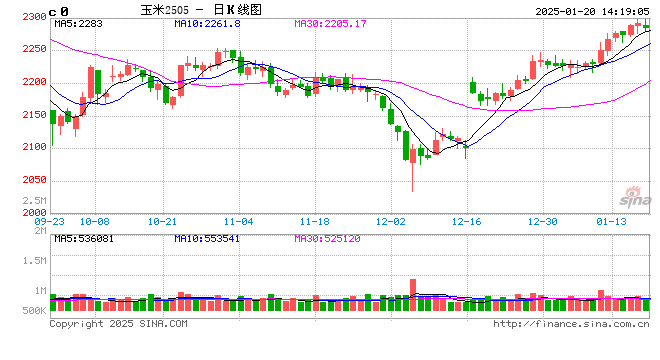

受中儲糧擴大增儲以及臨近春節上量減少的影響,上周玉米期貨全線拉漲。其中主力2505合約最高運行至2298,周度上漲1.82%,遠月主力2509合約最高觸及2340,周度上漲1.70%。2501合約到期,交易所掛牌2601,主要在2250-2280之間運行。期限結構方面,近遠合約維持升水結構,即contango結構,意味著市場長期看漲,但近期供需壓力較大且期貨升水過高。價格層面,在增儲利好與市場情緒帶動下,現貨價格跟隨期貨價格上漲。東北錦州港平倉價由2050降至2110,華東地區由2060降至2090,南港東北二等玉米價格由2180降至2250。其中南北港口漲幅達到60-70,山東地區漲幅約30。價差層面,當前華東-東北港口玉米價差由10降至-20,倒掛幅度進一步加深,東北地區難以外流至華東地區;南方港口-東北港口玉米價差月初由130漲至140,基本維持穩定,價差逼近倒掛邊緣,或阻礙后期發運。

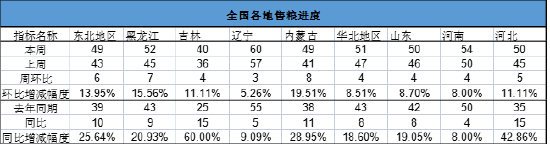

(一)全國售糧過半,臨近春節購銷趨于平淡

Mysteel數據顯示,截止1月17日,全國售糧53%,同比增加9%。分地區來看,東北地區基層農戶售糧進度約49%,較去年同期偏快10個百分點。華北地區玉米售糧進度約51%,同比去年快9個百分點。整體來看,今年以來全國售糧過半,進度持續偏快。當前距離春節僅有10天左右,備貨基本完成,各地逐步放假,市場購銷趨于平淡,預計市場熱情或有消散。

表 :全國各地售糧進度??????????????????????????????????????????? 單位:%

資料來源:鋼聯,長安期貨

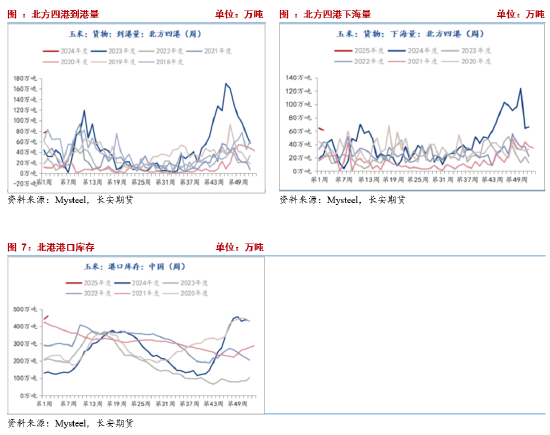

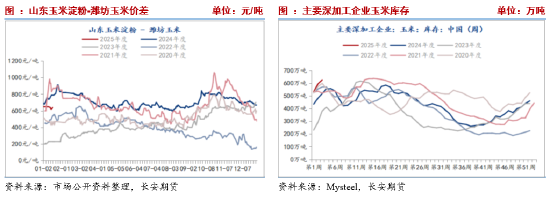

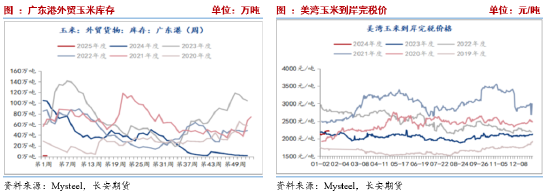

(二)北方港口庫存同比維持高位

第2周,北港到貨量80.6萬噸,上周70.6萬噸,去年同期31.8萬噸。下海量61.5萬噸,上周64.3萬噸,去年同期24.4萬噸。由于近期玉米現貨連續上漲,產區發運至港口的數量有所增加,較去年同期偏高,且同比仍處于相對高位。同時,南北港口順價,發運基本不虧損,但備貨基本結束,下海量周環比降低,但仍保持同比絕對高位。第52周,北方四港玉米庫存461.8萬噸,上周為442.7萬噸,環比有所增加,同比增加324萬噸,增幅236%,同比持續維持高位,僅有小幅波動。

后續,年前備貨基本結束,港口發運量與下海量或有降低,春節前后或以消化港口庫存為主,未來兩周港口庫存或有降低。

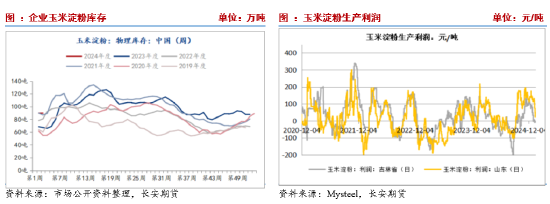

(三)深加工盈利縮減,產品庫存維持同比高位

截至第3周,玉米淀粉庫存90.55萬噸,上周89.9萬噸,去年同期67.15萬噸,同比增加23.4萬噸,增幅35%。春節前下游集中提貨,華北地區企業發貨良好;東北企業南方發運減少,主要以短途為主,庫存略增。各地庫存表現略有差異,行業庫存整體小幅攀升。同比處于近年峰值水平,產品庫存壓力依舊存在。截至1月17日,吉林玉米深加工企業虧損7元/噸,山東地區盈利降低至51元/噸。由于近期原料玉米價格穩中上漲,而吉林地區淀粉價格穩中略降,山東淀粉價格跟漲幅度有限,導致深加工企業盈利略有縮減。

后續,一方面盈利能力有所降低,另一方面產品庫存仍維持高位,疊加春節假期前后的空檔期延誤,不利于原料玉米需求釋放。

截至1月3日,玉米淀粉開機率67.39%,周環比增加0.37%,同比降低5.47%,酒精企業開機率61.54%,同比降低9.35%。截至2025年1月15日,全國12個地區96家主要玉米加工企業玉米庫存總量625.1萬噸,增幅5.11%,明顯高于去年同期及五年平均水平。整體來看,國內深加工企業玉米庫存大幅增加,各地庫存水平普遍增加。不過隨著2025年到來,深加工行業開機率季節性回升周期將告一段落,且近兩周同比大幅降低已經出現開機率季節性降低的跡象。后續在開機率降低背景下,原料玉米需求增幅有限,或有降低。

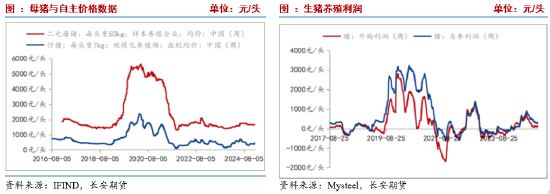

(四)養殖利潤持續壓縮,能繁母豬持續增加

元旦過后豬價依舊位置震蕩偏弱態勢,不過隨著春節臨近,市場利好相對堅挺,上周末豬價出現企穩反彈跡象。后續來看,在春節支撐下,豬價或暫時以企穩為主。由于原料上漲以及產品價格下跌,生豬養殖利潤繼續收縮。截至1月17日外購仔豬養殖利潤由149.01降至121.54元/頭,自繁自養利潤由311.15元/頭降至281.57元/頭,仍處在盈利區間。雖然養殖持續盈利,但盈利區間被大幅壓縮,未來養殖企業產能或存在調整區間。

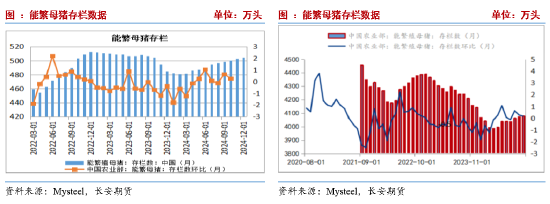

12月份全國新生仔豬數量環比+1.3%(或1.6)。由此來看,到明年7月份之前的壓力都比較大。2024年11月末全國能繁母豬存欄量4080萬頭,漲幅0.2%,為近11個月最高存欄量;比去年同期減少130萬頭,同比下降1.9%,連續17個月同比下降。截至2024年12月末,卓創資訊監測196家樣本企業能繁母豬存欄量為898.87萬頭,同比增幅15.35%。主要得益于養殖端年內信心充足,積極擴充產能。4月以來能繁母豬存欄基本維持增加狀態。按照10個月的出欄周期,意味著至今年7月,存欄穩步增長,生豬供應壓力增加概率依舊較大。

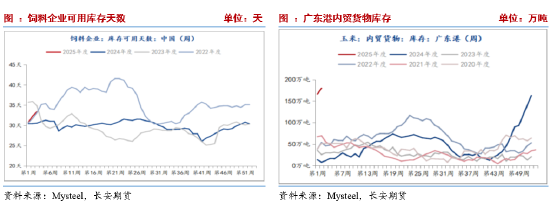

(五)南港內貿玉米庫存持續抬升,限制企業補庫空間

截至1月17日,飼料企業原料玉米庫存33.39天,上周為32.3天,去年同期30.55天,同比增加2.84天。由于市場情緒好轉疊加增儲提振補庫、春節前備貨等因素影響下,飼料企業積極補庫,目前企業庫存同比大幅增加,且與2022年同期相差不大,后續隨著春節假期到來,預計供應與需求或均有季節性縮減。截至1月10日,廣東港玉米內貿庫存179.5萬噸,升至絕對高位,且保持繼續增加態勢,周環比增加13.2萬噸,同比增加165.9萬噸。外貿玉米庫存維持持續低位,但谷物庫存近期因內貿玉米庫存增加而增加。截至1月10日,谷物庫存323.2萬噸,同比增加143.3萬噸。玉米上市上量以來,庫存天數與南港玉米內貿庫存持續抬升。后續來看,一方面南北港口價差收縮,發運利潤縮減或限制后續發運動能,另一方面,臨近春節企業備貨需求減弱且節后在備貨充足背景下,需求再度釋放空間或有限,與此同時,節前補庫系政策與情緒提振,而目前情緒多被釋放,后續飼料企業大幅采購動能減弱。

(六)美玉米價格上漲,進口成本繼續抬升

2020-21年度完成臨儲去庫,谷物進口開始放量,當年度玉米及玉米替代品累計進口約5556萬噸,創下年度新高。2023-24年度累計進口5055萬噸,去年同期為3825萬噸,同比增加32.15%。谷物進口大幅增長推動國內玉米連續下跌。為緩解國內供應過剩壓力,提振玉米價格,保護農民收入,市場傳聞國家有關部門在北京約談國內多家糧食進口企業,建議停止從國外采購大麥和高粱,控制糧食進口數量。這意味著在限制性進口政策以及玉米價格弱勢背景之下,谷物替代或以縮量為主。按照船期計算,2024年四季度進口小麥、高粱、大麥以及玉米數量或在500-600萬噸,而去年同期包含飼用稻谷、芽麥、高粱、大麥以及玉米數量在2600萬噸左右。

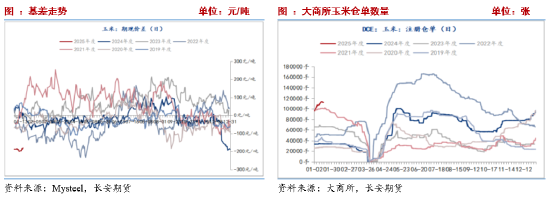

(七)期貨升水&倉單高位,上行空間有限

截至1月17日,期貨升水181,作為對比,上周升水200,去年同期貼水13,處于近年絕對高位,十分有利于現貨市場賣保與期現套利。倉單處于近年高位水平,產業套保壓力猶在。截止2025年01月17日,交易所玉米期貨注冊倉單112,093張,環比無變化,從季節性來看,玉米注冊倉單位于歷史較高水平。后續來看,雖然銷售進度偏快減輕節后供應壓力,但春節前后仍為季節性銷售高峰,且期貨大幅升水利于產業賣保,倉單仍有增加空間,由此預計盤面壓力依舊,在現貨壓力逐步出清前期貨上行空間受限。

邏輯梳理與后市展望

在中儲糧擴大增儲規模以及售糧進度偏快背景下,市場情緒好轉,中下游企業積極補庫,現貨價格普遍上漲,期貨量倉雙增價格也出現連續上漲。但是,節前上漲仍存一定阻礙。一是港口庫存季節性高位。二是節前備貨告一段落,深加工企業與飼料企業玉米常備庫存同比偏高,春節前后或以消化庫存為主。三是隨著玉米價格上漲,深加工與飼料行業利潤收縮,轉入新年深加工開機率同比降低,這將限制原料需求空間。四是期貨升水過高,期貨大幅升水吸引產業賣出保值或者期現套利者入場,并推升盤面倉單壓力繼續增加,那么盤面上漲則需要提前釋放倉單壓力。五是隨著市場情緒發酵,疊加臨近春節多單存在止盈離場的需求,節前以后市場或出現降溫行情。短期來看,玉米存在回調需求,建議前期多單止盈立場,投資者可控制倉位,防范近期國內外的突發或不確定事件。中長期,可以回調偏多的思路,底部支撐可以參考各類成本。僅供參考。

免責聲明

本報告基于已公開的信息編制,我們力求報告內容客觀、公正、準確,但不保證信息的絕對準確和完整。本報告所載的觀點、結論和建議僅供參考,不構成個人投資建議。投資者應當充分考慮自身投資經歷及習慣、風險承受能力等實際情況,并完整理解和使用本報告內容,不能依靠本報告以取代獨立判斷。對投資者依據或者使用本報告所造成的一切后果,本公司及作者均不承擔任何法律責任。

本報告所載的意見、結論及預測僅反映報告發布當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

長安期貨有限公司版權所有并保留一切權利。未經本公司書面許可,任何機構或個人不得以翻版、復制、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“長安期貨投資咨詢部”,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

標簽: 增儲

相關文章

發表評論