歷年春節后鐵礦石價格表現及展望

來源:湖畔新言

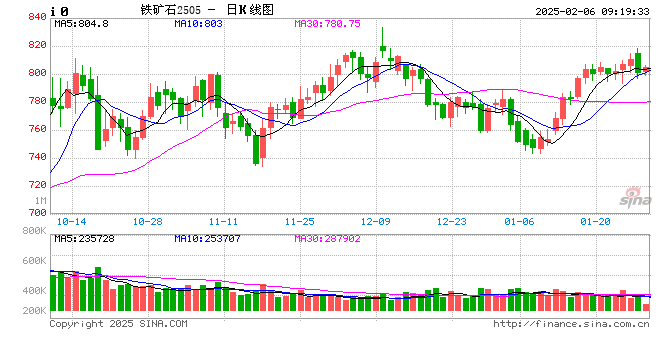

一、春節前后鐵礦石價格變化

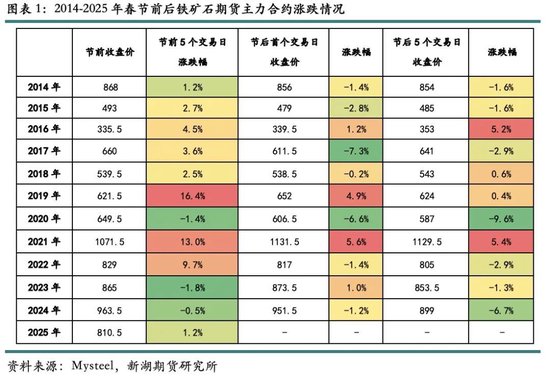

回顧自2014年至今鐵礦石期貨主力合約春節前后的價格漲跌變化:

節前5個交易日價格上漲的概率為75%,下跌概率為25%,最大漲幅為2019年的16.4%,最大跌幅為2023年的-1.8%;

節后首個交易日價格上漲概率為36%,下跌概率為64%,最大漲幅為2021年的5.6%,最大跌幅為2017年的-7.3%;

節后5個交易日價格上漲概率同樣為36%,下跌概率為64%,最大漲幅為2021年的5.4%,最大跌幅為2020年的-9.6%。

我們發現,節前鐵礦石期貨上漲概率較大,且最大漲幅遠大于跌幅,節后則正好相反。宏觀方面,春節前國內有中央政治局會議、中央經濟工作會議等重要宏觀會議,市場普遍預期可能出臺刺激政策,春節后雖有“兩會”公布具體的年度目標數據,但由于時間點上臨近“金三銀四”傳統施工旺季,市場關注重點從節前的“強預期”向現實兌現情況轉移;產業角度來看,春節前通常有鋼廠原料冬儲補對現貨需求形成有力支撐,節后由于貿易及運輸快速恢復,大部分鋼廠恢復按需采購即可,需求較節前有所下滑,此外,節后疏港恢復慢于卸港,鐵礦石港口還有階段性累庫壓力。

二、春節假期鐵礦石基本面情況

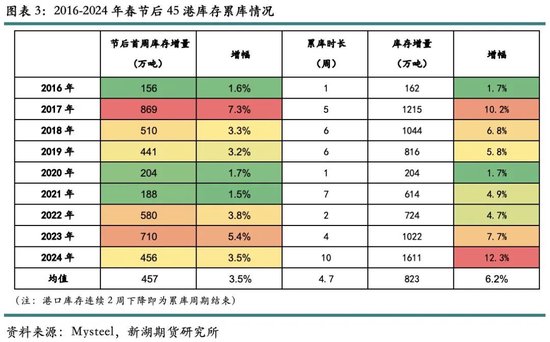

回顧2016年至今春節后港口庫存累庫情況,數據顯示,45港累庫時長在1-10周,均值為4.7周,累庫量為162-1611萬噸,均值823萬噸,累庫幅度為1.7-12.3%,均值為6.2%。

春節后5個交易日價格漲幅居前的年份為2021年和2016年,對應節后港口庫存絕對量為也是同期最低,首周港口庫存增幅分別為1.5%和1.6%,最終增幅為4.9%和1.7%,遠低于平均累庫水平。

春節后5個交易日價格跌幅居前的年份為2020年和2024年。2020年春節后鐵礦石價格大幅下跌主要是受到疫情沖擊,恐慌情緒疊加下游成材庫存大幅累積所致;2024年節后首周累庫幅度雖然僅為3.5%,但由于地產連續第三年下行,悲觀預期下鋼廠“旺季”減產,港口庫存最終增幅高達12.3%。

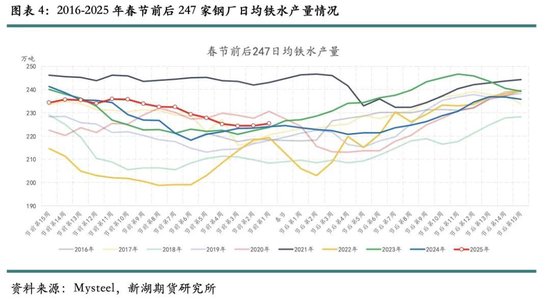

從節后需求角度來看,節后減產的年份為2020年、2022年和2024年,對應節后首個交易日鐵礦石價格分別下跌6.6%、1.4%和1.2%,節后5個交易日跌幅為9.6%、2.9%和6.7%。基于有限的數據推斷,節后鋼廠減產對鐵礦石價格具有極大利空影響,正常季節性復產(日均鐵水產量增加0-3萬噸之間)對價格漲跌的影響具有不確定性,節后首周日均鐵水產量增加3萬噸以上,則鐵礦石價格上漲概率較大。

從供應角度來看,海外礦發運季節性規律較強,12月沖量后1月中國到港處于高位,2月到港則隨著1月發運回落而下降,由于歷史數據較短,從已有數據可知,海外礦供應擾動與春節前價格變化有一定先關性,發運和到港偏高的年份節前5個交易日價格小幅下跌,供應偏低則節前上漲驅動較強。

三、展望

從上述回顧我們發現,春節后鐵礦石價格短期走勢與需求和庫存變化相關性較高。2025年來看,首先關注節后鐵水產量增幅,從當前鋼廠盈利率來看,近半數鋼廠利潤在盈虧平衡線以上,節后繼續增產驅動仍在,該盈利率低于2019年和2021年的81%和76%,雖然當前盈利率高于2023年同期的27%,但2023年節后市場交易主線是基于疫情后需求復蘇預期下的“弱現實、強預期”,“開門紅”情節下鋼廠積極復產,回歸當下,在市場普遍謹慎經營、壓庫存、控風險的環境下,利潤和預期驅動單周增產3萬噸/日難度較大,從SMM檢修數據來看,春節當周鋼廠高爐檢修影響量為171.32萬噸,節后首周環比下降3.31萬噸(折日均0.47萬噸),節后第二周繼續下降24.44萬噸(折日均3.49萬噸),因此,我們認為節后需求端鐵水繼續增加確定性較高,對價格有一定利多推動,但具體增量視節后鋼廠利潤和下游需求恢復情況動態變化。其次,庫存方面,按前期發運和后續季節性發運規律推算,春節期間到港同比處于偏低水平,綜合考慮假期疏港的減量,預計節后首周港口庫存增幅約400-500萬噸,第二周隨著疏港恢復或將開始去庫,整體庫存對鐵礦石價格壓制不大。最后,宏觀及預期方面,雖然春節假期美聯儲2025年首次會議暫停降息、美元指數小幅走強,對以美元計價的鐵礦石有間接利空影響,但當前市場關注焦點在中美關稅相關博弈及3月5日國內重要宏觀會議動向,節中鐵礦石掉期表現偏強,最高漲至106.85美元,較節前收盤價上漲2.9美元。綜合來看,2025年春節后鐵礦石價格短期受鐵水增產確定性高、庫存壓力有限及假期掉期走強支撐,有望延續震蕩偏強運行,但漲幅受制于鋼廠利潤及需求恢復節奏。

標簽: 鐵礦石

相關文章

發表評論