2月信用,加力做陡曲線

來源:郁言債市

摘 要

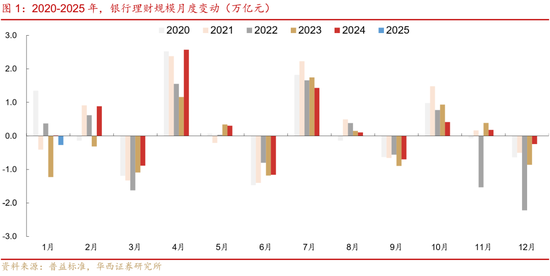

1月債市,在資金面偏緊背景下,長端平穩(wěn),短端快上,利率曲線極致平坦化。信用債由于相對較高的票息安全墊,呈現(xiàn)出抗跌性,不過二級買盤情緒整體偏弱。1月第2-4周,城投債周度TKN成交占比處于60%-70%的較低水平。背后原因在于,一方面資金面偏緊,另一方面理財受春節(jié)前取現(xiàn)需求的影響,1月理財規(guī)模環(huán)比下降2670億元,導致信用債配置需求減弱。

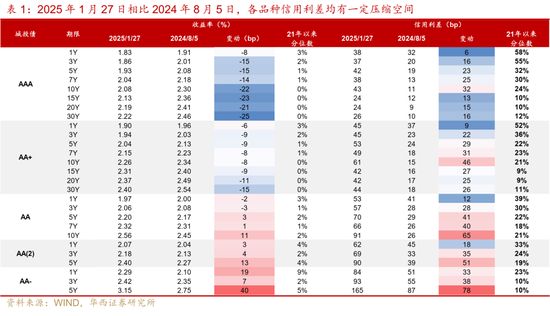

經過1月行情走勢,信用債呈現(xiàn)兩個特點,一是信用利差仍有性價比,2025年1月27日相比2024年8月5日,各品種信用利差均有一定壓縮空間。二是收益率曲線極致平坦化,短久期品種票息性價比明顯上升。截至1月27日,信用債1年以內收益率2%-2.2%區(qū)間余額達3.51萬億元,1-3年收益率2%-2.2%區(qū)間余額達4.36萬億元,占比在35%-36%;1年以內收益率2.2%-2.4%區(qū)間余額為1.61萬億元,1-3年收益率2.2%-2.4%區(qū)間余額為1.83萬億元,可選空間明顯大于其他期限。

進入2月,信用債可能面臨比1月更有利的環(huán)境,有三個因素,一是2月資金面大概率緩和;二是居民在春節(jié)假期后將富余現(xiàn)金再次購買理財,帶動理財規(guī)模回升,有助于信用債行情啟動;三是信用債短久期品種票息性價比上升,可選范圍較大,也有助于機構在規(guī)避久期風險前提下布局信用債。

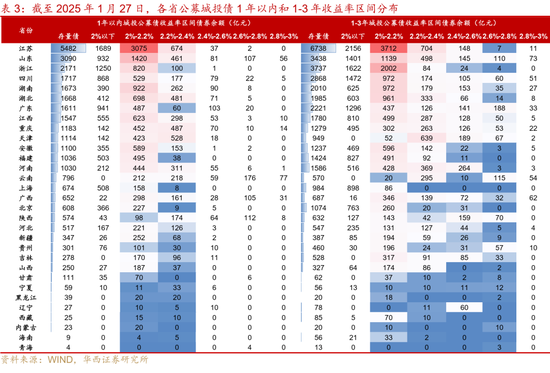

因此,2月信用債適合加力做陡收益率曲線,尤其是城投債短久期下沉。從量的角度,當前2.2%以上城投短債的選擇面也較寬,不同區(qū)域、隱含評級和行政級別可以供各種風險偏好的機構挑選。截至1月27日,對于1年以內城投公募債,江蘇、天津、重慶、湖北和山東收益率區(qū)間2.2%-2.4%余額均超過450億元。對于1-3年城投公募債,江蘇、天津和山東收益率區(qū)間2.2%-2.4%余額在500-700億元左右,天津、湖南、江蘇、山東和廣東收益率區(qū)間2.4%-2.6%余額在140-190億元左右。

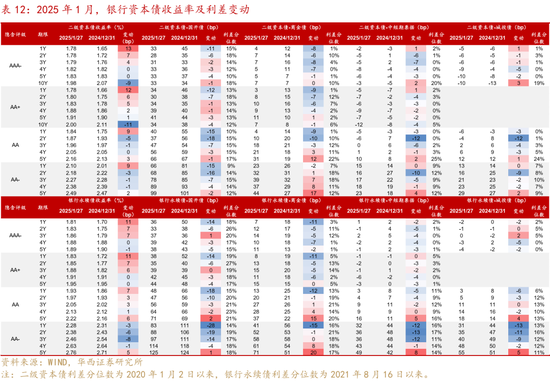

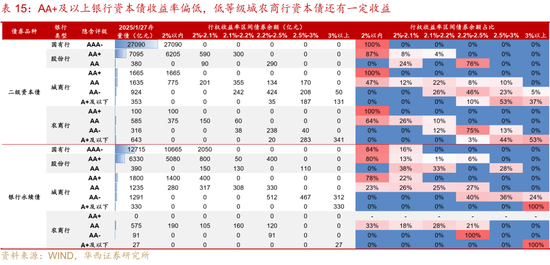

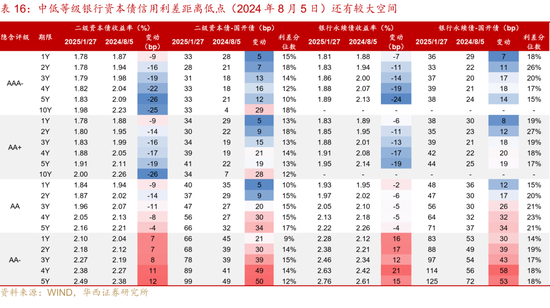

銀行資本債方面,收益率曲線走平,3年及以內中短久期品種性價比回升。與2024年底相比,3年及以內銀行資本債收益率大幅上行,5年以上品種則小幅下行,收益率曲線走平,中短久期性價比上升。不過,當前大行資本債收益率偏低,對于追求絕對收益、負債端比較穩(wěn)定的機構而言,可以短久期下沉尋找收益。截至2025年1月27日,隱含評級AA-及以下城農商行資本債收益率均在2.1%以上,與2024年8月5日相比,1-2Y AA-利差距離低點還有20-40bp的空間。

風險提示:貨幣政策出現(xiàn)超預期調整;流動性出現(xiàn)超預期變化;信用風險超預期。

01

2月信用債配置力量或增強,

短久期下沉城投債

1月債市,在資金面偏緊背景下,長端平穩(wěn),短端快上,利率曲線極致平坦化。1月中旬之后,資金面持續(xù)高壓,R001、R007加權利率一度達到4%附近,日內波動高達10%。資金過緊,機構主動壓降杠桿或選擇票息更高的其他品種。杠桿策略失效、票息無法覆蓋成本,久期策略成為了唯一選擇,這也使得“長端抱團”的現(xiàn)象逐漸明顯,資金收斂對于長端行情的利空屬性減弱。

信用債收益率走勢分化,短久期上行幅度較大,而7年以上品種收益率下行,信用利差普遍收窄。2025年1月27日較2024年12月31日,城投債AAA和AA+ 1Y收益率上行12bp,3Y和5Y收益率上行1-4bp,而7Y收益率下行6-9bp,10Y及以上收益率下行11-17bp。

1月信用債由于相對較高的票息安全墊,呈現(xiàn)出抗跌性,不過二級買盤情緒整體偏弱,1月第2-4周,城投債周度TKN成交占比處于60%-70%的較低水平。背后原因在于,一方面資金面偏緊,另一方面理財受春節(jié)前取現(xiàn)需求的影響,1月理財規(guī)模環(huán)比下降2670億元,導致信用債配置需求減弱。

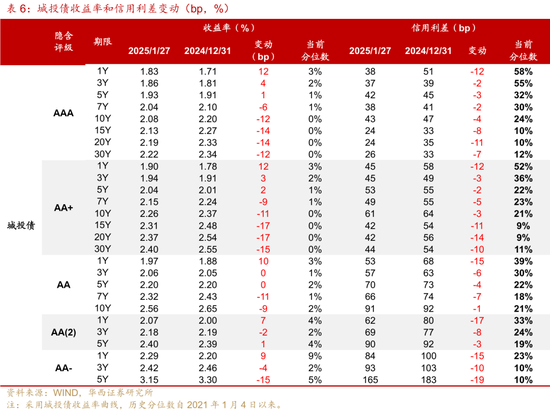

經過1月行情走勢,信用債呈現(xiàn)兩個特點,一是信用利差仍有性價比,2025年1月27日相比2024年8月5日,各品種信用利差均有一定壓縮空間。其中,城投債AA- 1Y利差高33bp,AA(2) 3Y利差高35bp;AA及以上3Y利差高16-28bp,5Y利差高23-41bp;AA+及以上10Y利差高32-46bp。

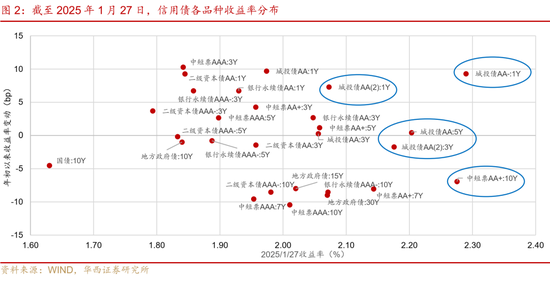

二是收益率曲線極致平坦化,短久期品種票息性價比明顯上升。從收益率曲線看,截至1月27日,城投債AA- 1Y收益率為2.29%,甚至略高于中短票AA+ 10Y收益率2.28%,城投債AA(2) 3Y收益率為2.18%,也超過了AA+及以上5Y和7Y收益率,城投債AA(2) 1Y收益率為2.07%,高于AAA和AA+ 5Y收益率。

從存量債收益率分布看,截至1月27日,信用債1年以內收益率2%-2.2%區(qū)間余額達3.51萬億元,1-3年收益率2%-2.2%區(qū)間余額達4.36萬億元,占比在35%-36%,高于3-5年以及5-7年收益率2%-2.2%余額占比的28%-31%。1年以內收益率2.2%-2.4%區(qū)間余額為1.61萬億元,1-3年收益率2.2%-2.4%區(qū)間余額為1.83萬億元,可選空間也明顯大于其他期限。

進入2月,信用債可能面臨比1月更有利的環(huán)境,有三個因素,一是2月資金面大概率緩和,2月資金缺口較1月改善,主要是M0回流,繳稅資金減少和MLF到期規(guī)模下降,這三項帶來的資金缺口相對1月減小4.3萬億元。二是居民在春節(jié)假期后將富余現(xiàn)金再次購買理財,帶動理財規(guī)模回升,有助于信用債行情啟動。三是信用債短久期品種票息性價比上升,可選范圍較大,也有助于機構在規(guī)避久期風險前提下布局信用債。

因此,2月信用債適合加力做陡收益率曲線,尤其是城投債短久期下沉。從量的角度,目前2.2%以上城投短債的選擇面也較寬,不同區(qū)域、隱含評級和行政級別可以供各種風險偏好的機構挑選。截至1月27日,對于1年以內城投公募債,江蘇、天津、重慶、湖北和山東收益率區(qū)間2.2%-2.4%余額均超過450億元。對于1-3年城投公募債,江蘇、天津和山東收益率區(qū)間2.2%-2.4%余額在500-700億元左右,天津、湖南、江蘇、山東和廣東收益率區(qū)間2.4%-2.6%余額在140-190億元左右。

對于長端品種,目前隱含評級AA+ 10Y信用利差也有性價比。截至1月27日,中短票AA+ 10Y收益率為2.28%,信用利差為62bp,相比2024年8月5日高了45bp。同時,久期策略跟隨利率節(jié)奏,長端利率下行才有利于高評級長久期品種信用利差壓縮。對于負債端穩(wěn)定的賬戶,可以關注綜合、公用事業(yè)和交通運輸隱含評級AA+及以上7-10年個券交易機會。

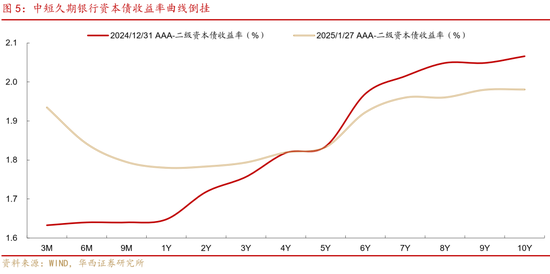

銀行資本債方面,1月資金成本持續(xù)偏貴的背景下,銀行資本債表現(xiàn)分化,短久期品種收益率快速上行,1Y大行資本債收益率上行11-13bp;中長端和低等級則表現(xiàn)平穩(wěn),10Y二級資本債收益率大幅下行9-11bp,2-4Y AA-下行1-8bp。收益率曲線走平,3年及以內中短久期品種性價比回升。截至2025年1月27日,3M-9M AAA-二級資本債到期收益率在1.79%-1.93%之間,已經高于1-2Y品種(1.78%)。與2024年底相比,3年及以內銀行資本債收益率大幅上行,5年以上品種則小幅下行,收益率曲線走平,中短久期性價比上升。

展望2月,資金面大概率緩和,期間可能面臨美國對外加征關稅預期的頻繁變化、三月兩會政策博弈、政府債凈發(fā)行規(guī)模上量以及監(jiān)管政策對于利率點位的態(tài)度等不利因素干擾,但綜合來看債市維持震蕩或轉而下行的可能性較大(詳見《短端為矛,長端為盾》),中短端銀行資本債有望迎來修復,目前3年及以內銀行資本債交易、配置價值均較高,可以逢調買入。

不過,當前大行資本債收益率偏低,對于追求絕對收益、負債端比較穩(wěn)定的機構而言,可以短久期下沉尋找收益。截至2025年1月27日,隱含評級AA-及以下城農商行資本債收益率均在2.1%以上,與信用利差低點(2024年8月5日)相比,1-2Y AA-利差距離低點還有20-40bp的空間,而中短久期大行資本債利差收窄空間已經不大。

02

城投債:低評級和區(qū)縣級凈融資仍為負,買盤情緒弱

1月,信用債發(fā)行迎來“開門紅”,凈融資環(huán)比明顯回升,城投債凈融資由負轉正,不過發(fā)行情緒整體偏弱。2025年1月,城投債發(fā)行5180億元,同比減少1962億元,凈融資為322億元,同比下降714億元。從發(fā)行倍數(shù)看,1月僅第1周(2024年12月30日至2025年1月3日),城投債發(fā)行全場倍數(shù)3倍以上占比在50%,第2周3倍以上占比回落至38%,第3、4周3倍以上占比進一步降至30%。

分期限看,城投債3-5年發(fā)行額占比明顯回升,5年以上占比小幅回升。1月,城投債發(fā)行期限3-5年(含5年不含3年)占比由2024年12月的27%上升至38%,5年以上占比由3%小幅升至5%。

發(fā)行利率方面,1年以內品種利率持平,3-5年和5年以上利率降幅較大。城投債1年以內發(fā)行利率持平于1.97%,1-3年、3-5年和5年以上發(fā)行利率分別為2.33%、2.48%和2.47%,較2024年12月分別下降6bp、14bp和13bp。

1月,低評級和區(qū)縣級城投債凈融資仍為負。分主體評級看,AA城投債凈融資為負,其中浙江AA城投債凈融資缺口最大,為118億元,安徽和江西AA城投債凈融資缺口也超過40億元。分行政級別看,區(qū)縣級和其他園區(qū)城投債凈融資為負,其中浙江、福建和安徽區(qū)縣級城投債凈融資缺口較大,江蘇其他園區(qū)城投債凈融資缺口較大。

分省份看,1月各省份城投債凈融資分化,其中廣東和山東凈融資相對較大,分別為274億元、131億元,廣東主要由市級城投貢獻,重慶凈融資為74億元,主要由國家級園區(qū)城投貢獻。而安徽和浙江凈融資缺口最大,在103-118億元,江蘇和福建凈融資缺口在54-64億元。

1月債市,在資金面偏緊背景下,長端平穩(wěn),短端快上,利率曲線極致平坦化。城投債收益率走勢分化,短久期上行幅度較大,而7年以上品種收益率下行,信用利差普遍收窄。2025年1月27日較2024年12月31日,城投債AAA和AA+ 1Y收益率上行12bp,利差收窄12bp,3Y和5Y收益率上行1-4bp,利差收窄2-3bp;而7Y收益率下行6-9bp,利差收窄2-5bp,10Y及以上收益率下行11-17bp。

1月信用債由于相對較高的票息安全墊,呈現(xiàn)出抗跌性,不過二級買盤情緒整體偏弱,1月第2-4周,城投債周度TKN成交占比處于60%-70%較低水平。背后的原因在于,一方面資金面偏緊,另一方面理財受春節(jié)前取現(xiàn)需求的影響,1月理財規(guī)模環(huán)比下降2670億元,導致信用債配置需求減弱。

分期限看,長久期品種成交占比呈現(xiàn)下降趨勢。1月第1周,城投債5年以上成交占比為5%,第2、3周降至4%,第4周進一步降至2%低位;3-5年占比也由第1周18%下降至第4周的12%。從隱含評級來看,低評級品種成交持續(xù)活躍。1月城投債AA(2)成交占比基本穩(wěn)定在36%-38%,明顯高于其他評級,AA-占比也處于7%-9%的相對高位。

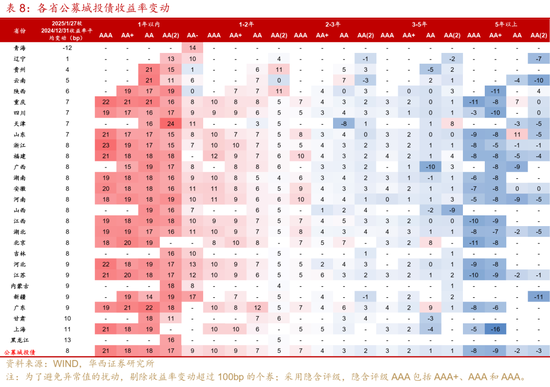

分省份表現(xiàn)看,除了青海,其余省份公募城投債收益率均上行,1年以內品種上行幅度最大。2025年1月27日較2024年12月31日,大多數(shù)省份公募城投債收益率上行7-9bp,黑龍江、上海和甘肅收益率上行10-13bp,而青海收益率下行12bp,遼寧、貴州、云南和陜西收益率僅上行1-6bp。分期限看,1年以內收益率明顯上行,而5年以上品種收益率下行。其中,多個省份隱含評級AA及以上1年以內收益率上行17-21bp左右,AAA和AA+ 5年以上收益率大多下行6-10bp左右。

03

產業(yè)債:央企供給長久期個券,收益率走勢分化

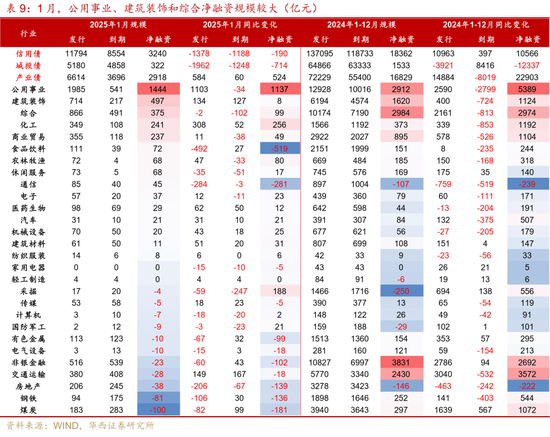

1月,產業(yè)債發(fā)行放量,凈融資環(huán)比和同比均上升,但發(fā)行情緒也偏弱。1月產業(yè)債發(fā)行6614億元,同比增加584億元,凈融資為2918億元,同比增加524億元。其中,公用事業(yè)凈融資最大,為1444億元,建筑裝飾、綜合、化工和商業(yè)貿易凈融資也較大,在240-500億元左右。從發(fā)行倍數(shù)看,產業(yè)債發(fā)行情緒偏弱,除了1月第2周,發(fā)行倍數(shù)3倍以上占比為32%,其余周度3倍以上占比均低于14%;1月第4周3倍以上占比僅4%,2-3倍占比也只有10%。

分期限看,產業(yè)債5年以上發(fā)行額占比明顯上升,5年以上占比由2024年12月的3%上升至18%高位,3-5年(含5年不含3年)占比由18%小幅降至17%。分主體看,5年以上個券主要有國家電網(wǎng)發(fā)行了685億元5.5年期中票,中化股份發(fā)行60億元10年期中票、60億元15年期公司債,中石化發(fā)行100億元10年期中票。

發(fā)行利率方面,產業(yè)債1-3年利率小幅上行,而5年以上利率降幅大。1月,產業(yè)債1年以內、3-5年和5年以上加權平均發(fā)行利率分別為1.83%、2.05%和2.00%,較2024年12月分別下降7bp、9bp和29bp,1-3年發(fā)行利率小幅上行1bp至2.24%。相比城投債,產業(yè)債3-5年及5年以上平均發(fā)行利率分別低了43bp與47bp。

1月,產業(yè)債收益率同樣走勢分化,信用利差大多收窄。2025年1月27日較2024年12月31日,中短期票據(jù)AAA和AA+ 1Y收益率上行12bp,信用利差收窄12-13bp;AAA 3Y收益率也上行了10bp,利差走擴4bp;AAA和AA+ 7Y及以上收益率下行7-14bp。

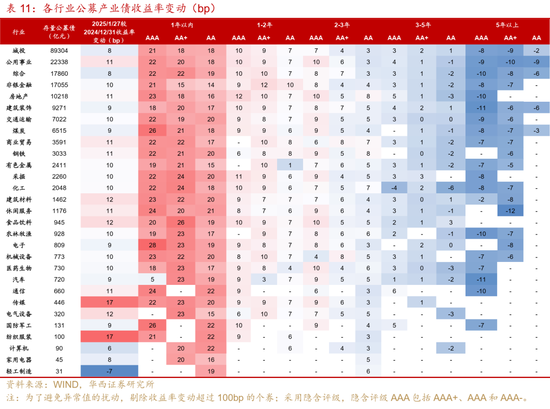

分行業(yè)收益率表現(xiàn)看,各行業(yè)存量公募債收益率普遍上行,存量公募債超過1000億元的行業(yè)中,建筑材料、休閑服務、商業(yè)貿易、公用事業(yè)、鋼鐵和房地產行業(yè)表現(xiàn)較弱,收益率平均上行11-12bp。分期限分隱含評級看,1年以內品種收益率上行幅度最大,而5年以上收益率下行。其中,煤炭1年以內AAA收益率上行了26bp,休閑服務、房地產和建筑材料1年以內AAA收益率上行23-24bp;而建筑裝飾和綜合3-5年AAA收益率下行10-11bp。

04

短久期銀行資本債性價比回升

4.1?短久期銀行資本債收益率上行,中長端和低等級相對平穩(wěn)

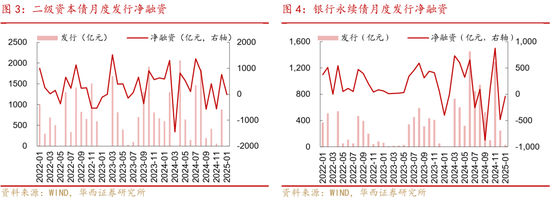

開年前兩個月是傳統(tǒng)的銀行資本債發(fā)行空窗期,2025年1月,僅桂林銀行發(fā)行一只30億元的永續(xù)債,當月銀行資本債贖回84億元,凈融資小幅轉負,為-54億元,環(huán)比上月減少331億元。

2025年1月,資金成本持續(xù)偏貴的背景下,銀行資本債表現(xiàn)分化,1Y短久期收益率快速上行,中長端和低等級表現(xiàn)平穩(wěn),其中10Y二級資本債和2-4Y低等級銀行資本債相對占優(yōu)。具體來看,大行資本債中,1Y收益率上行11-13bp,2-3Y上行4-7bp,4-5Y波動幅度在2bp以內,10Y收益率則大幅下行9-11bp。AA及以下銀行資本債中,1Y和5Y表現(xiàn)偏弱,收益率普遍上行,2-4Y AA-品種則下行1-8bp。信用利差方面,由于短端利率債收益率上行幅度更大,短久期銀行資本債利差均被動收窄超過10bp,中長久期品種信用利差也普遍收窄,幅度大多在5bp以內。

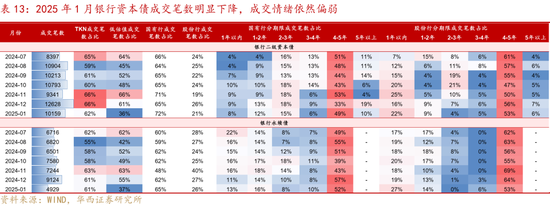

從成交來看,2025年1月銀行資本債成交筆數(shù)環(huán)比大幅下降,成交情緒依然偏弱,成交主體更集中于國有行,且低估值成交占比大幅降至40%以下。其中,二級資本債、銀行永續(xù)債低估值成交占比分別為36%、37%,環(huán)比2024年12月分別下降25pct、18pct。成交期限方面,國有行二級資本債成交小幅拉久期,4年以上成交占比環(huán)比上升8pct至60%,集中在4-5年(成交占比49%)。銀行永續(xù)債成交筆數(shù)近乎腰斬,月成交筆數(shù)從9124筆降至4929筆,且成交小幅縮久期,國有行、股份行4-5年永續(xù)債成交占比分別下降5pct、11pct至52%、53%。

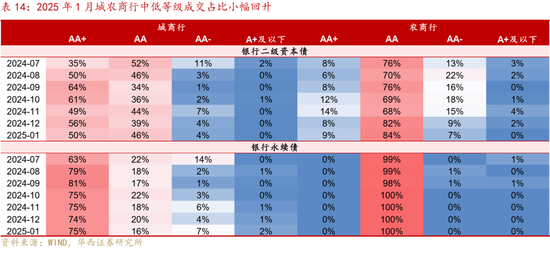

1月城商行成交也縮久期,不過中低等級成交占比小幅回升。1月城商行二級資本債、銀行永續(xù)債4-5年占比分別下降12pct、20pct至44%、32%。不過中低等級成交有所增加,其中AA城商行二級資本債成交占比小幅上升7pct至46%,AA-及以下城商行永續(xù)債占比上升4pct至9%。

4.2?短久期銀行資本債性價比回升

2025年1月,資金成本持續(xù)偏貴,導致短久期銀行資本債收益率快速上行,收益率曲線走平,3年及以內中短久期品種性價比回升。截至2025年1月27日,3M-9M AAA-二級資本債到期收益率在1.79%-1.93%之間,已經高于1-2Y品種(1.78%)。與2024年底相比,3年及以內銀行資本債收益率大幅上行,5年以上品種則小幅下行,收益率曲線走平,中短久期性價比上升。

展望2月,資金面大概率緩和,期間可能面臨美國對外加征關稅預期的頻繁變化、三月兩會政策博弈、政府債凈發(fā)行規(guī)模上量以及監(jiān)管政策對于利率點位的態(tài)度等不利因素干擾,但綜合來看債市維持震蕩或轉而下行的可能性較大(詳見《短端為矛,長端為盾》),中短端銀行資本債有望迎來修復,目前3年及以內銀行資本債交易、配置價值均較高,可以逢調買入。

不過,當前大行資本債收益率偏低,對于追求絕對收益、負債端比較穩(wěn)定的機構而言,可以短久期下沉尋找收益。截至2025年1月27日,隱含評級AA+及以上銀行資本債收益率多在2.1%以下,國有行二級資本債收益率均在2%以內,票息相對偏低。相比之下,AA-及以下城農商行資本債收益率均在2.1%以上。與信用利差低點(2024年8月5日)相比,1-2Y AA-利差距離低點還有20-40bp的空間,而中短久期大行資本債信用利差收窄空間已經不大。

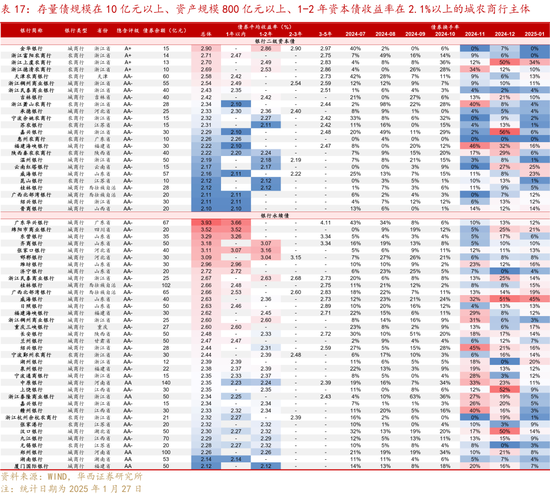

最后,我們篩選出存量債規(guī)模在10億元以上、資產規(guī)模800億元以上、隱含評級A+及以上(銀行永續(xù)債隱含評級AA-及以上)、1-2年資本債收益率在2.1%以上的城農商行主體,具有相對票息優(yōu)勢,可適度下沉。如富陽農商行、天津農商行、稠州銀行、民泰銀行和承德銀行1年以內二級資本債收益率在2.3%以上,廣東華興銀行、綿陽銀行、重慶三峽銀行等1年以內永續(xù)債在2.5%以上。

風險提示:

貨幣政策出現(xiàn)超預期調整。本文假設國內貨幣政策維持當前力度,但假如國內經濟超預期放緩、或海外貨幣政策出現(xiàn)超預期變化,國內貨幣政策相應可能出現(xiàn)超預期調整。

流動性出現(xiàn)超預期變化。本文假設流動性維持充裕狀態(tài),但假如流動性投放少于往年同期,流動性可能出現(xiàn)超預期變化。

信用風險超預期:若發(fā)生超預期的信用風險事件,可能會引發(fā)信用債市場調整。

標簽: 加力

相關文章

-

多層次資本市場持續(xù)加力 “質效并重”支持民企發(fā)展詳細閱讀

5月20日,《中華人民共和國民營經濟促進法》(以下簡稱“民營經濟促進法”)將實施。在融資支持方面,民營經濟促進法提出,健全多層次資本市場體系,支持...

2025-05-12 14 加力

-

國家發(fā)改委:將盡快公布今年加力擴圍實施“兩新”政策的具體方案詳細閱讀

1月3日,國新辦舉行“中國經濟高質量發(fā)展成效”系列新聞發(fā)布會,國家發(fā)展改革委介紹2024年扎實推進高質量發(fā)展有關情況。 國家發(fā)展改革委副秘書長...

2025-01-03 19 加力

-

銀行多措并舉加力“補血”!“二永債”、定增增加顯著詳細閱讀

2024年以來,商業(yè)銀行持續(xù)加快資本補充節(jié)奏,通過發(fā)行二級資本債、永續(xù)債(下稱“二永債”)或進行增資擴股等外源性方式補充資本,以滿足監(jiān)管要求和自身...

2024-12-09 36 加力

發(fā)表評論