國別研究系列|轉型之路的國際比較(上篇)

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中國經濟正處在轉型關鍵時期,世界其他經濟體轉型時期的經驗與教訓能夠提供寶貴借鑒。國泰君安宏觀團隊推出“轉型之路的國際比較”系列研究,更注重深入到微觀層面來理解轉型的成敗得失,以期為投資者認識當下中國經濟面臨的問題、評估政策的有效性提供新的視角和與眾不同的結論。

導讀:東亞國家上市公司ROE系統性低于西方發達國家,相對應的宏觀特征是高儲蓄率和低消費率現象,背后原因則是東亞國家長期以來社會保障水平偏低和財產性收入不足,在中國的表現尤為明顯。因此,提高包括財產性收入在內的廣義社會保障水平是提振消費的根本舉措。

1、東亞國家普遍具有上市公司ROE與宏觀消費率偏低并存的經濟特征:

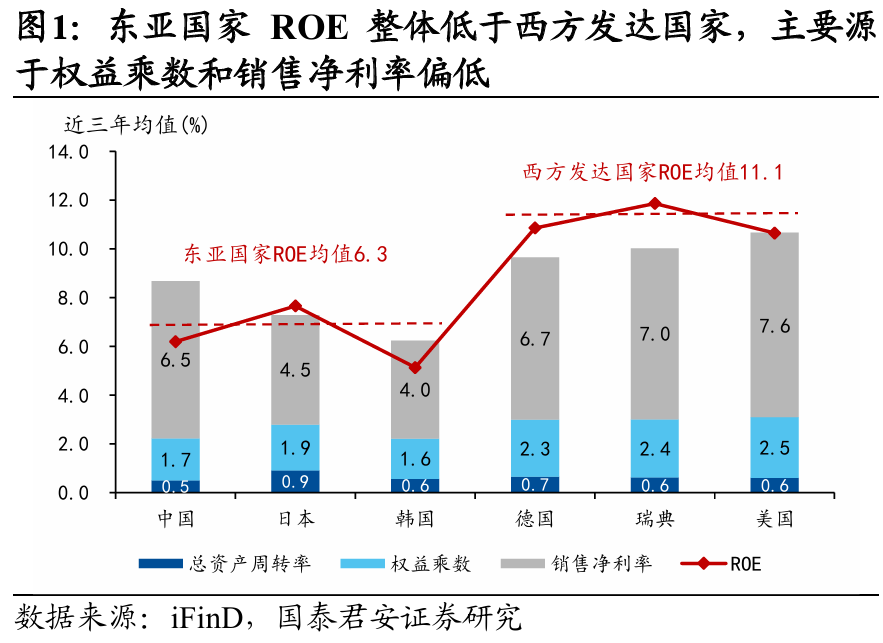

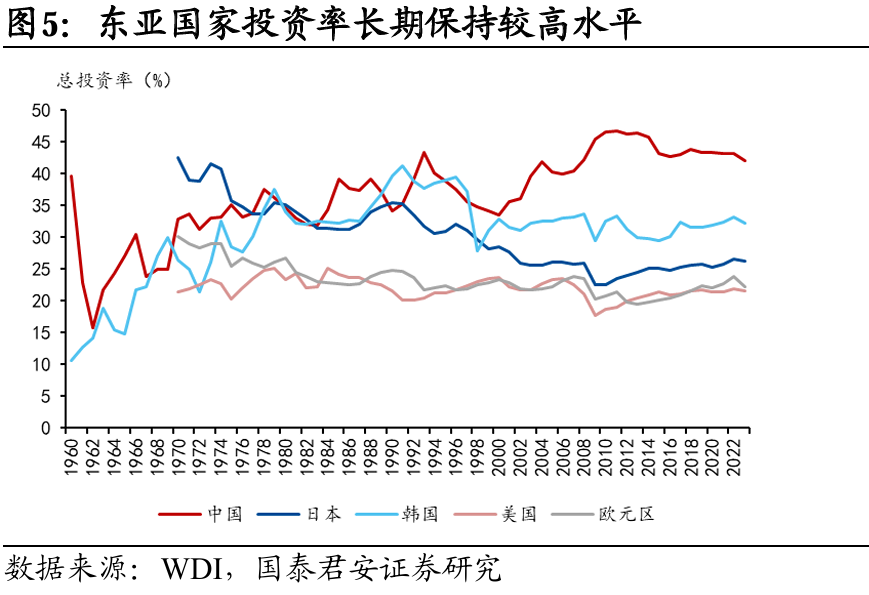

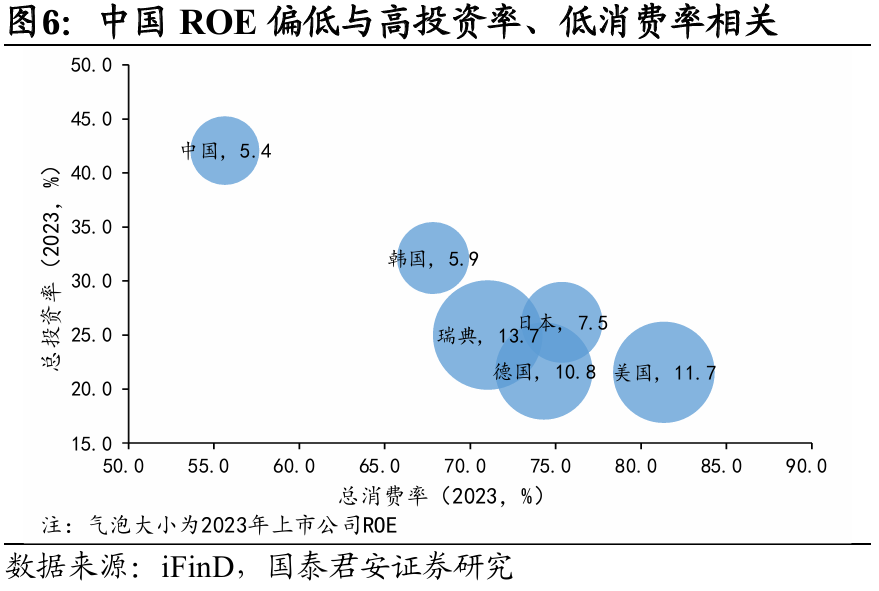

1)從上市公司ROE來看,近3年東亞國家上市公司ROE均值為6.33,低于西方發達國家的11.12,進一步拆解發現權益乘數和銷售凈利率偏低是主要原因。較低的權益乘數背后可能是東亞國家直接融資不發達和偏保守的財務策略;較低的銷售凈利率則反映了高儲蓄率、低消費率和企業的“內卷式競爭”。

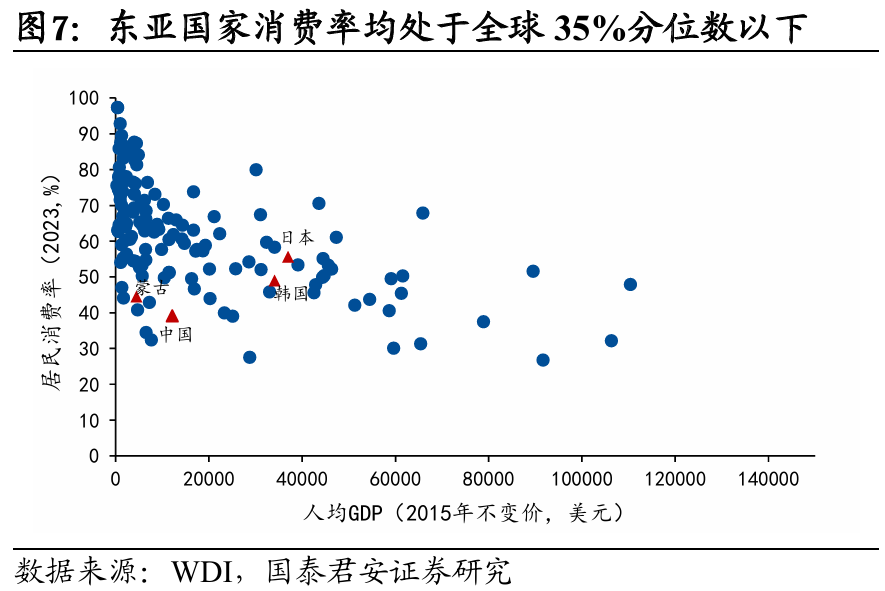

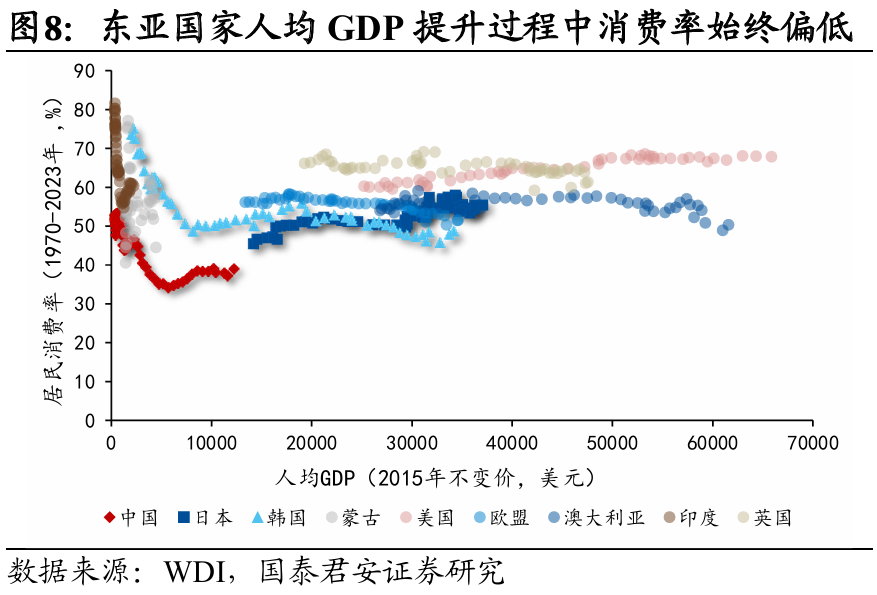

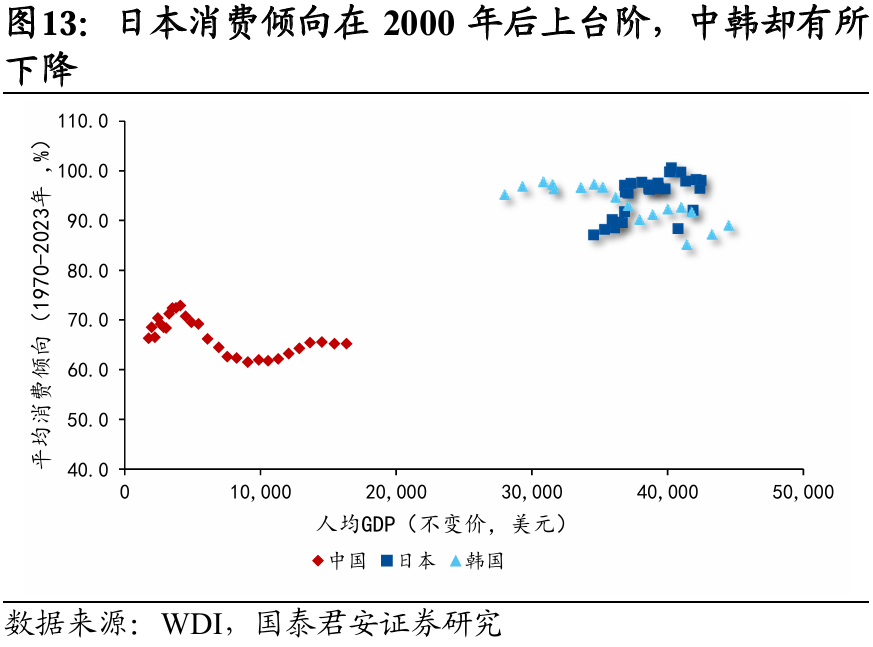

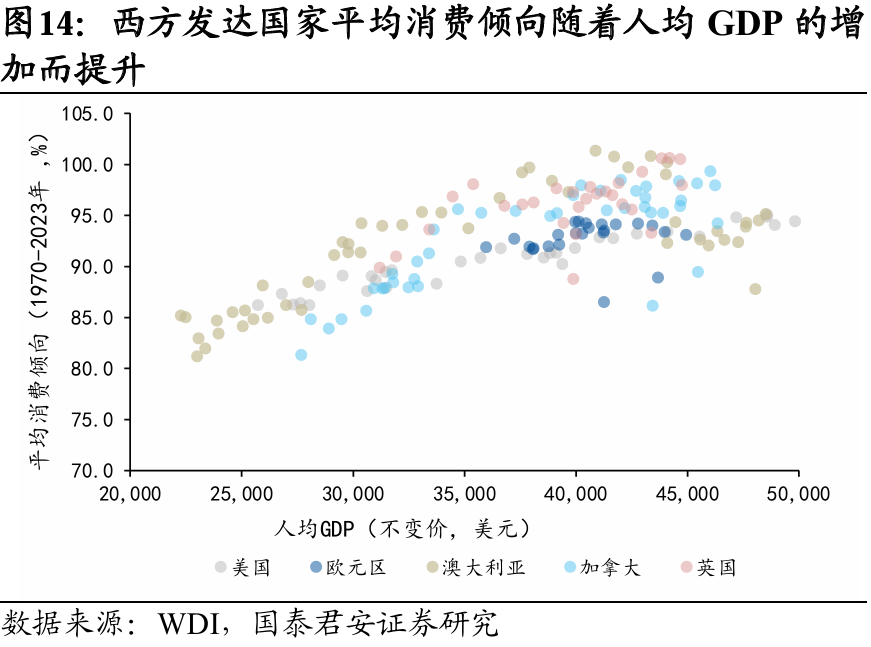

2)從消費率來看,與西方發達國家相比,東亞國家在同等人均GDP水平下整體消費率偏低。2023年中、日、韓消費率均處于全球35%分位數以下。

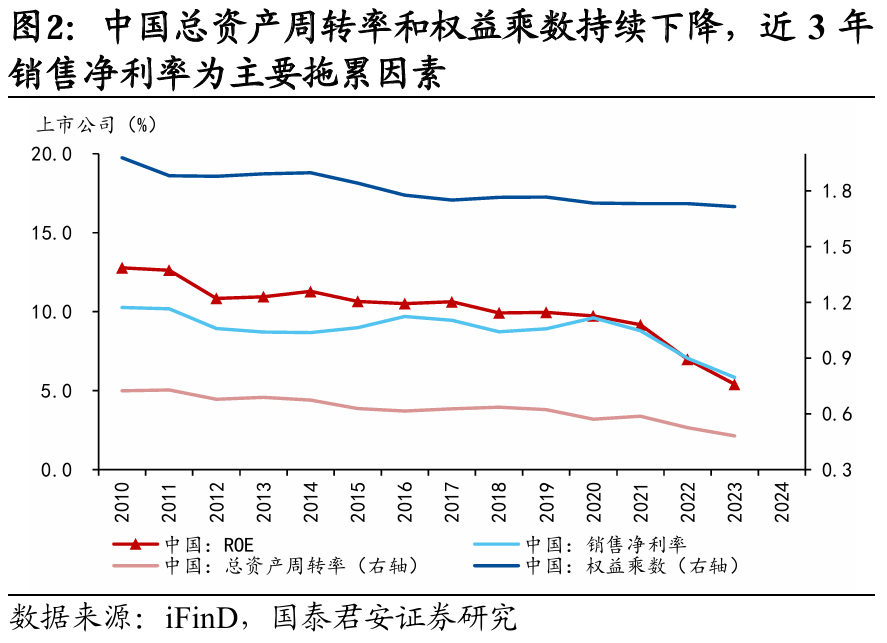

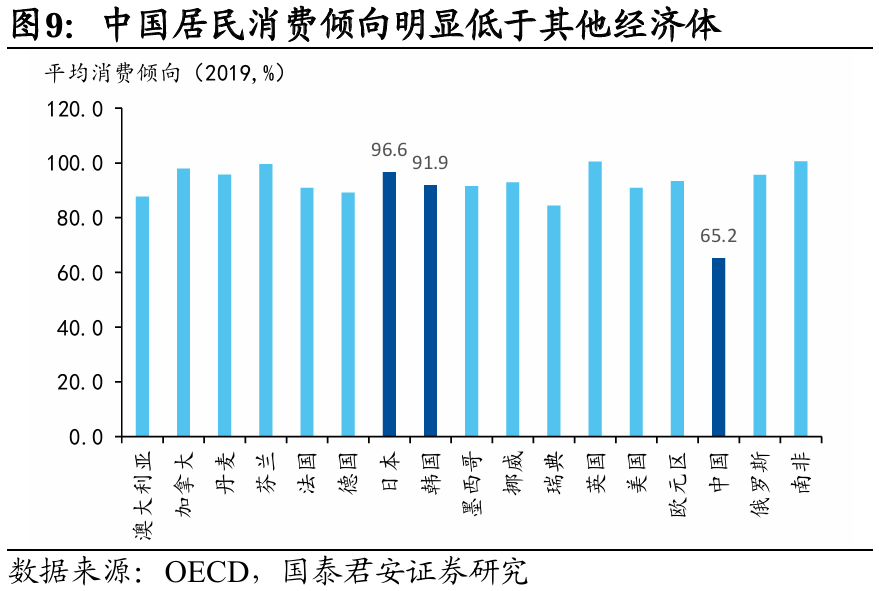

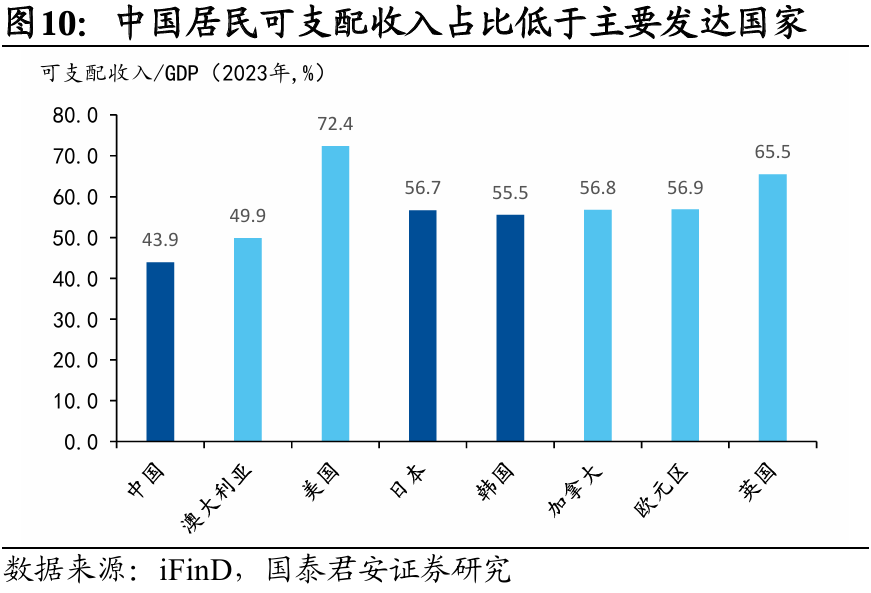

3)從中國的情況來看,近年來銷售凈利率快速下降并成為ROE的主要拖累因素,由此可見中國高投資率、低消費率的經濟結構下,供需錯配的問題愈發突出。進一步比較可以看出,中國居民消費傾向和可支配收入占比均處于偏低水平。

2、社會保障水平偏低可能是東亞國家消費率低的重要原因之一:

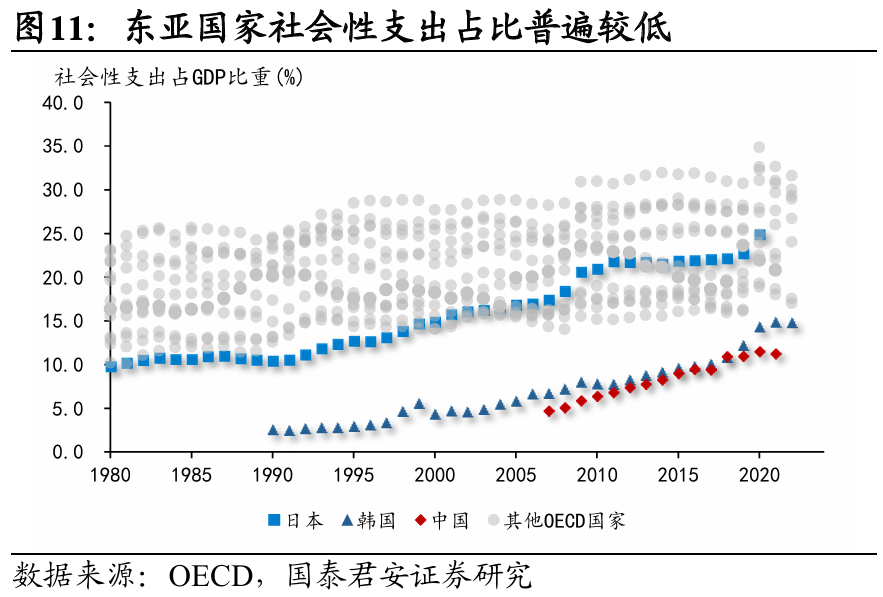

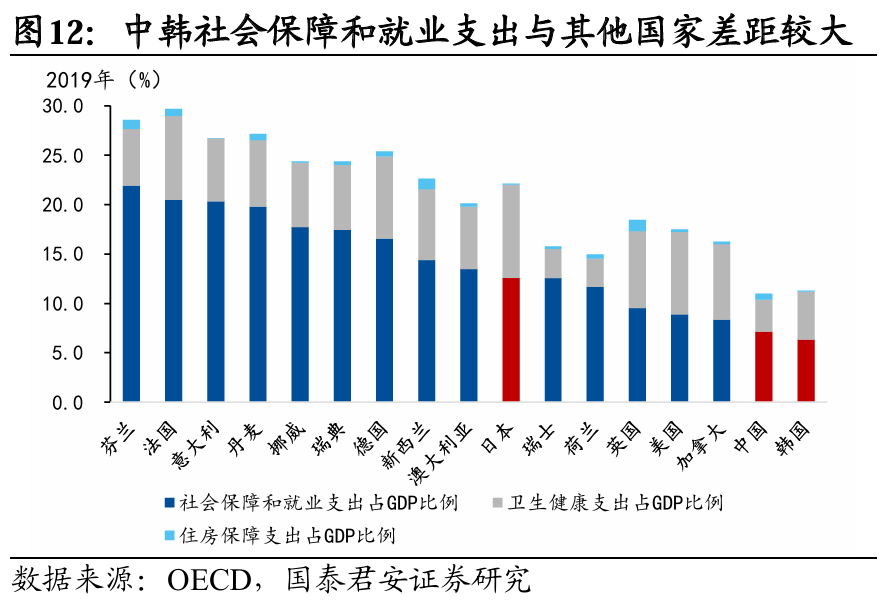

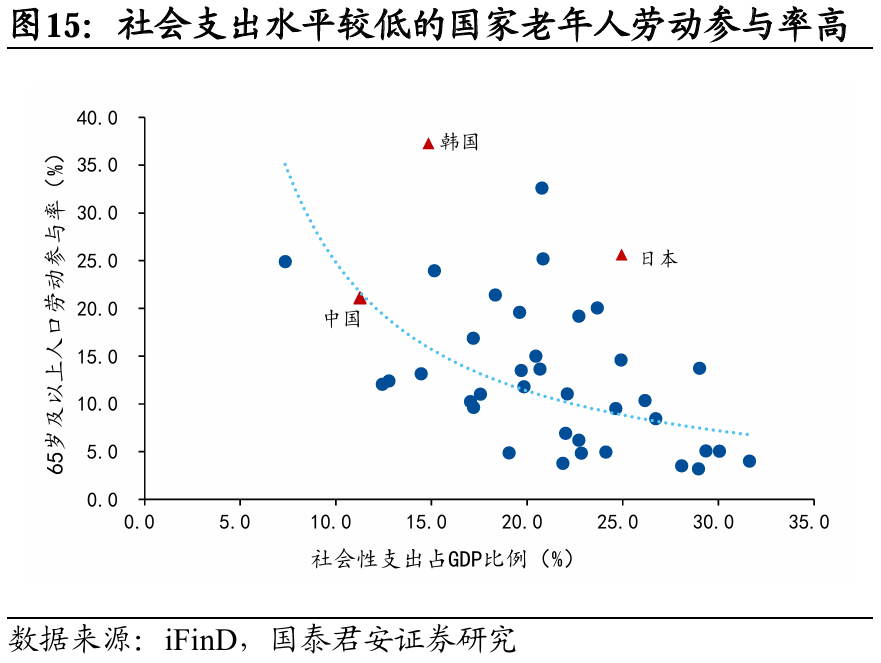

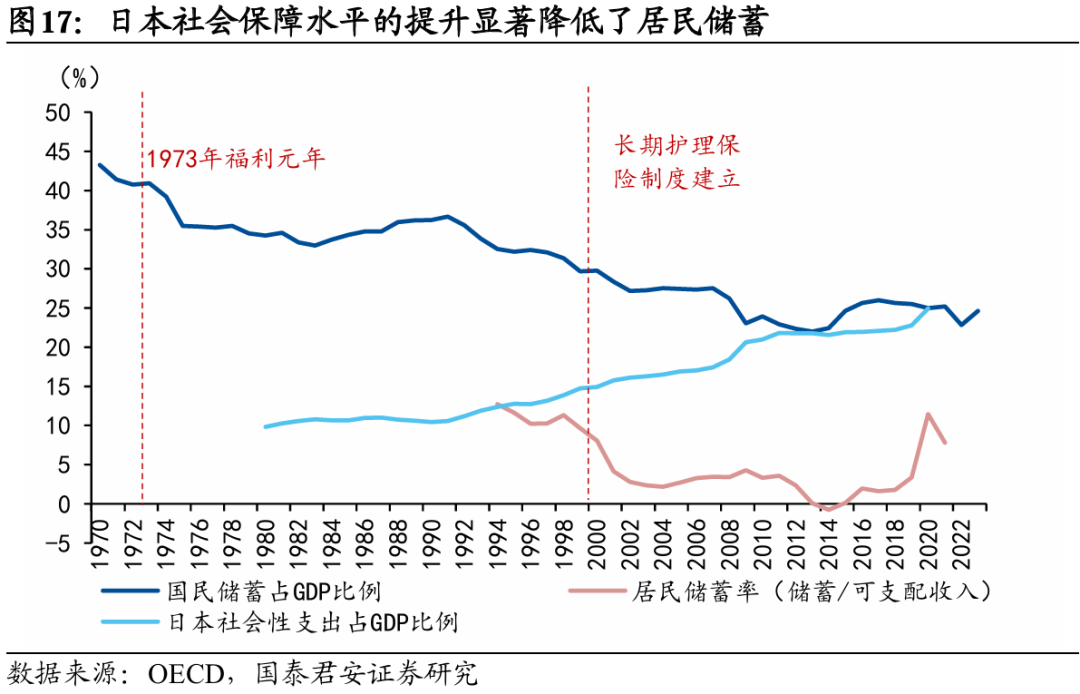

1)與西方國家相比,東亞的社會性支出水平較低一定程度上抑制了居民消費傾向。東亞社會保障水平偏低導致老年人勞動參與率較高、預防性儲蓄增加、收入分配調節機制不足進而形成較低的消費率。

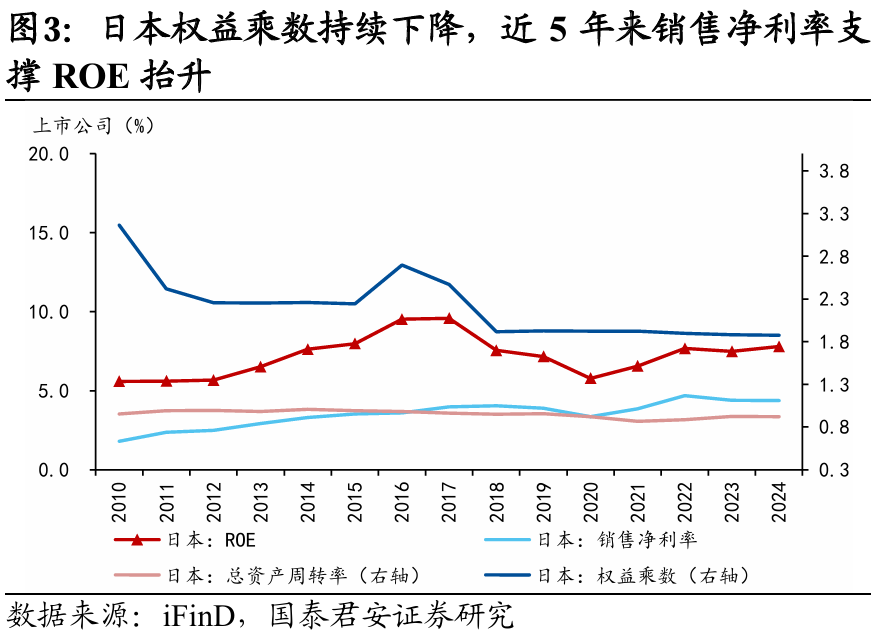

2)社會保障相關支出增加可以帶來消費傾向提升。以近年來消費率明顯提升的日本為例,社會性支出占比每提升1個百分點,居民消費傾向提升0.7個百分點。

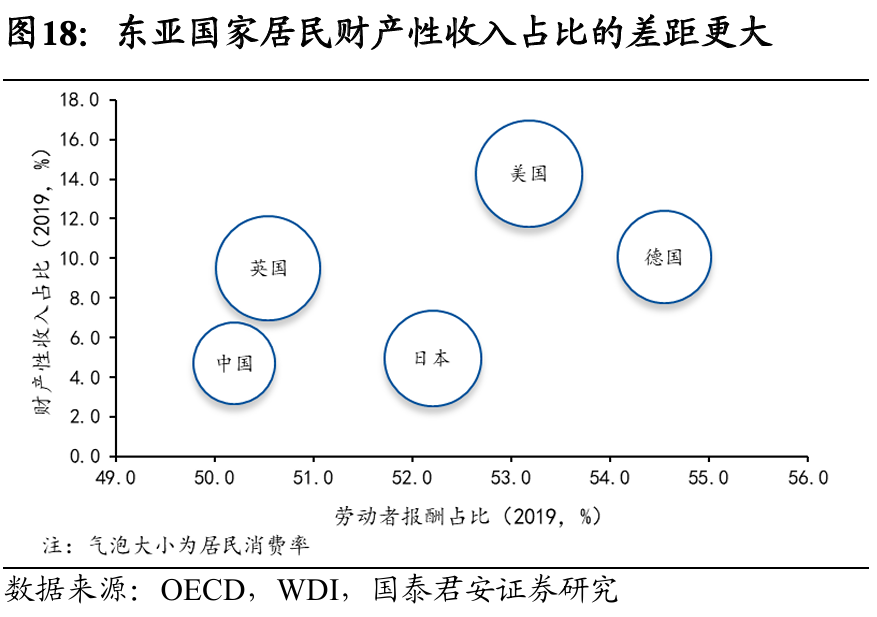

3、除基本的社會保障以外,居民部門財產性收入也可以認為是一種廣義的社會保障,財產性收入不足可能是制約消費率的另一原因:

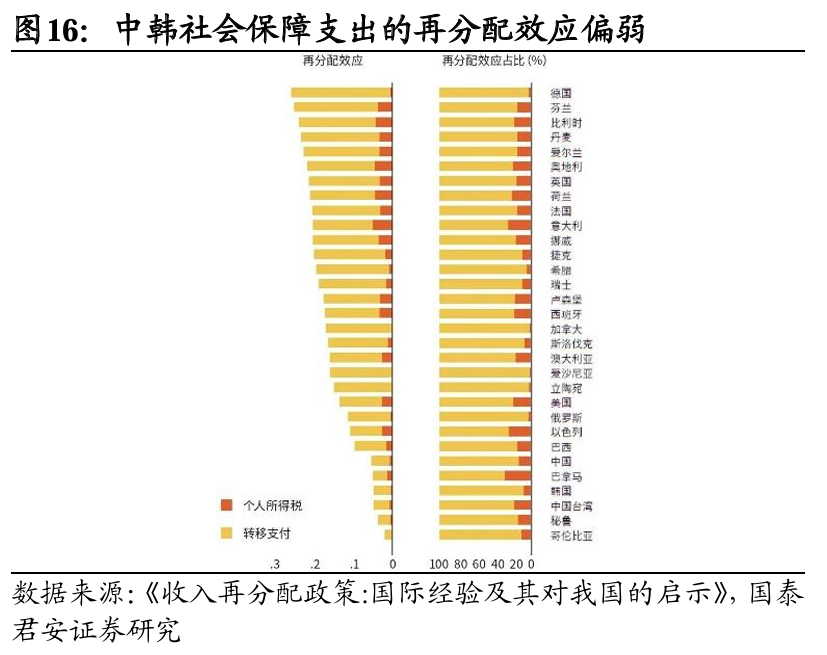

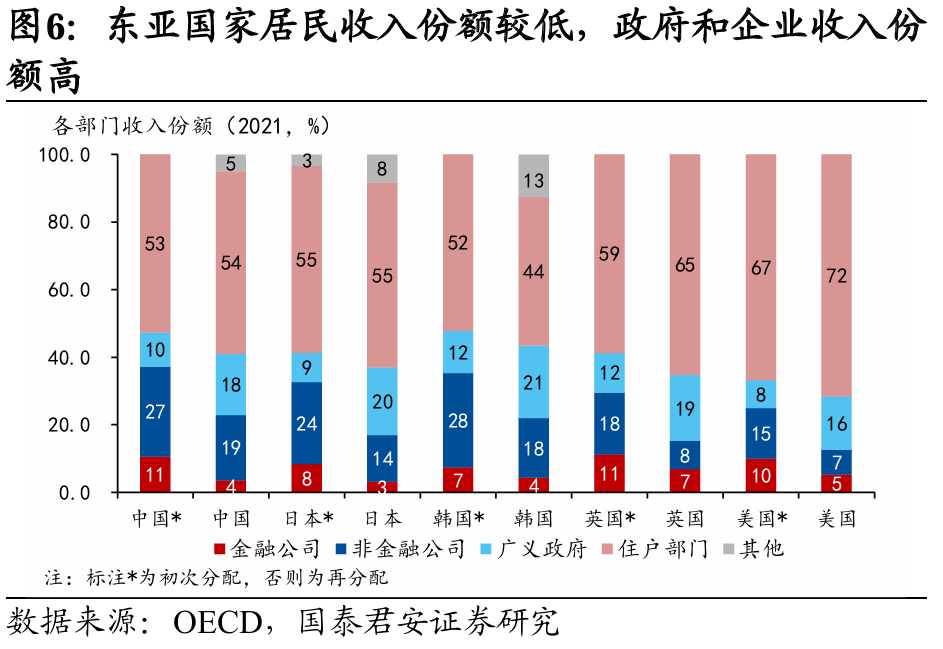

1)與西方國家相比,東亞國家勞動報酬占比差距不大,財產性收入占比偏低,側面說明財產性收入是影響居民可支配收入和消費的重要因素且有較大提升空間。

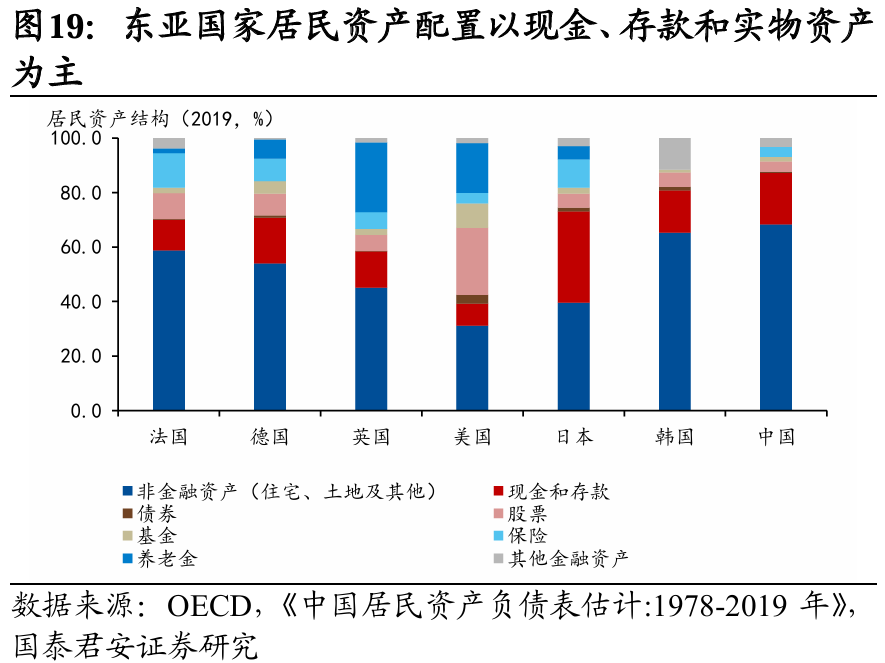

2)東亞國家財產性收入不足源于資本市場相對不發達且以間接融資為主,家庭資產配置失衡,使得財產性收入占比偏低進而制約居民消費能力提升。

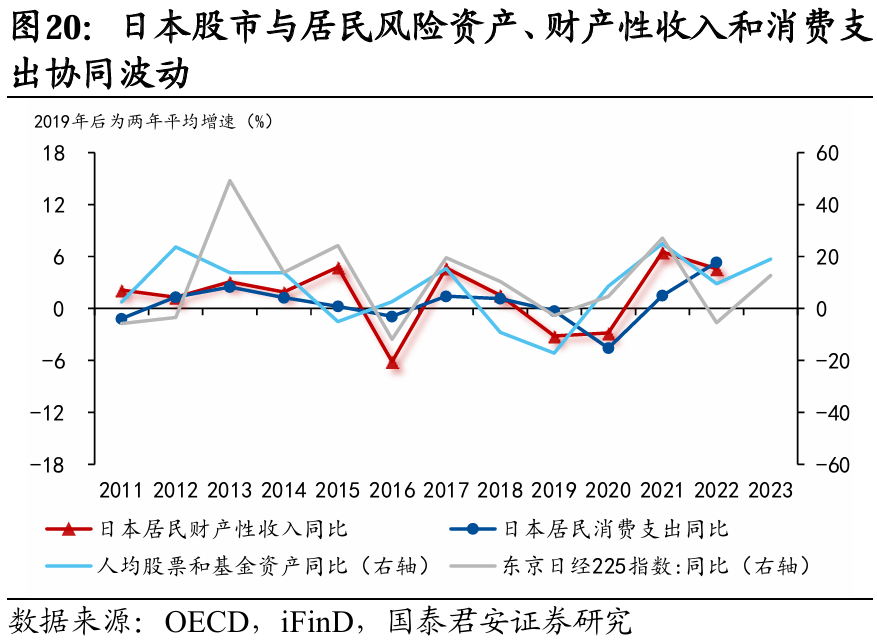

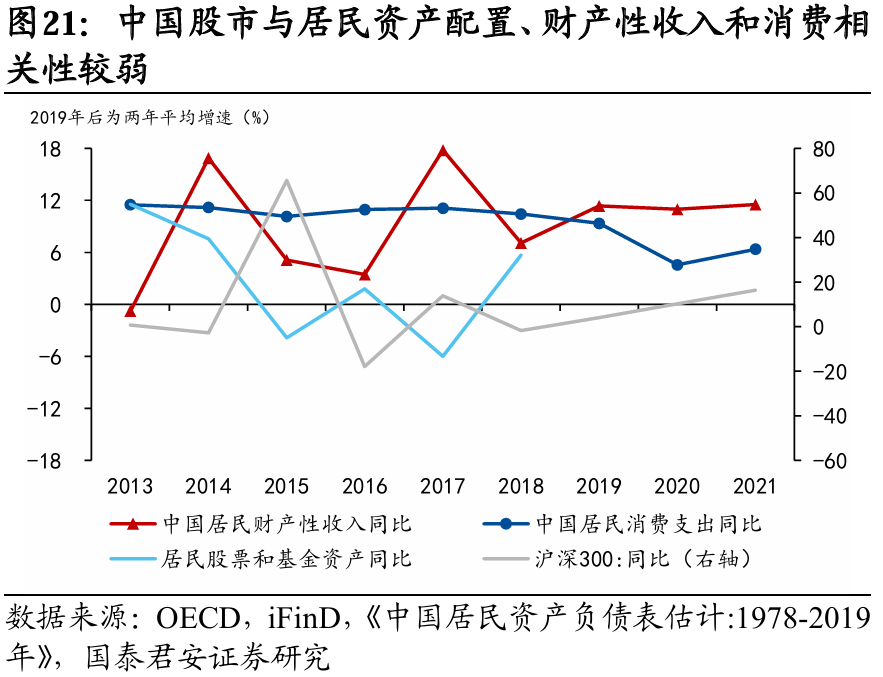

3)東亞國家內部比較來看,資本市場成熟度差異導致財富效應顯著分化,日本資本市場財富效應明顯,而中國的財富效應較弱。

4、綜合以上分析,提高包括財產性收入在內的廣義社會保障水平應是提振消費的根本舉措。2024年末以來中央經濟工作會議對社會保障的關注,以及促進中長期資金入市等一系列政策部署表明我們正走在提振消費的正確道路上。

5、風險提示:國際及歷史經驗與中國國情存在偏差;國際比較的數據統計口徑不一致;提振消費的政策力度不及預期。

低物價與穩匯率的破局:回歸“巴拉薩-薩繆爾森效應”

導讀:“巴-薩效應”指出,可貿易部門勞動生產率的提升是支撐實際匯率的根本條件,但必須通過帶動各部門從業人員工資的上升,才能產生通貨膨脹和貨幣升值的作用。社會保障和治理“內卷”能夠將生產率提升的益處更多分配到勞動者報酬;財政轉向補貼型的思路已定,資金的投向遠比規模更重要。

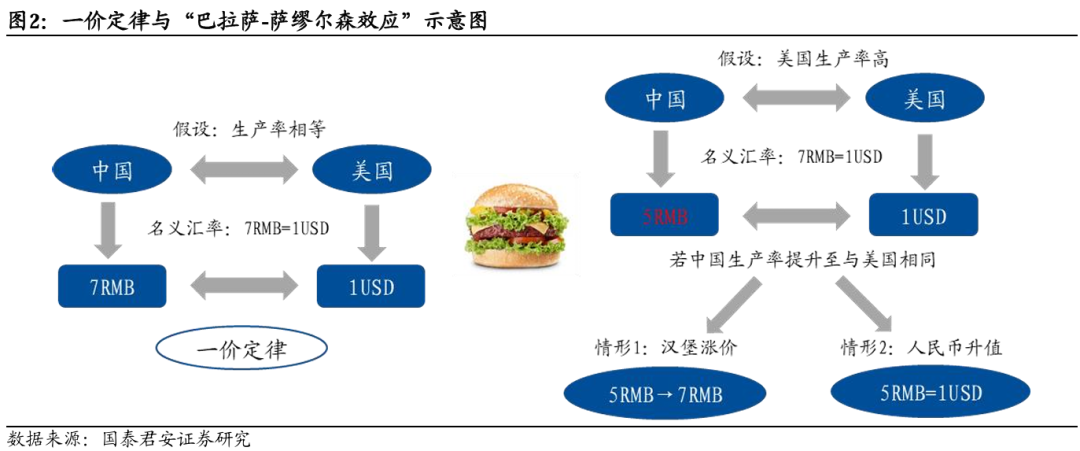

1、近年來貨幣政策面臨愈發明顯的內外均衡壓力,我們嘗試跳出對穩增長還是保匯率簡單二選一的討論,從經濟學理論中尋找破局之策。“巴拉薩-薩繆爾森效應”指出,兩國間實際匯率和通脹水平的差異本質上是由兩國可貿易部門(以制造業為代表)勞動生產率的差異所決定的:

1)靜態來看,(可貿易部門)勞動生產率越高的國家擁有更高的物價水平,貨幣也擁有更高的購買力(實際匯率);

2)動態來看,勞動生產率提升越快,通貨膨脹率越高,在浮動匯率制下,名義匯率也會升高,即通常所看到的貨幣升值。

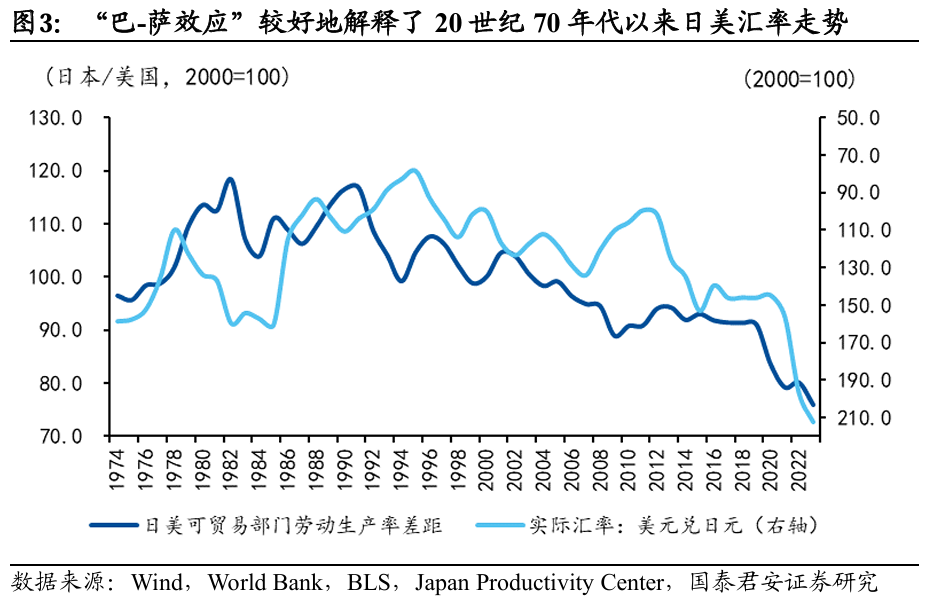

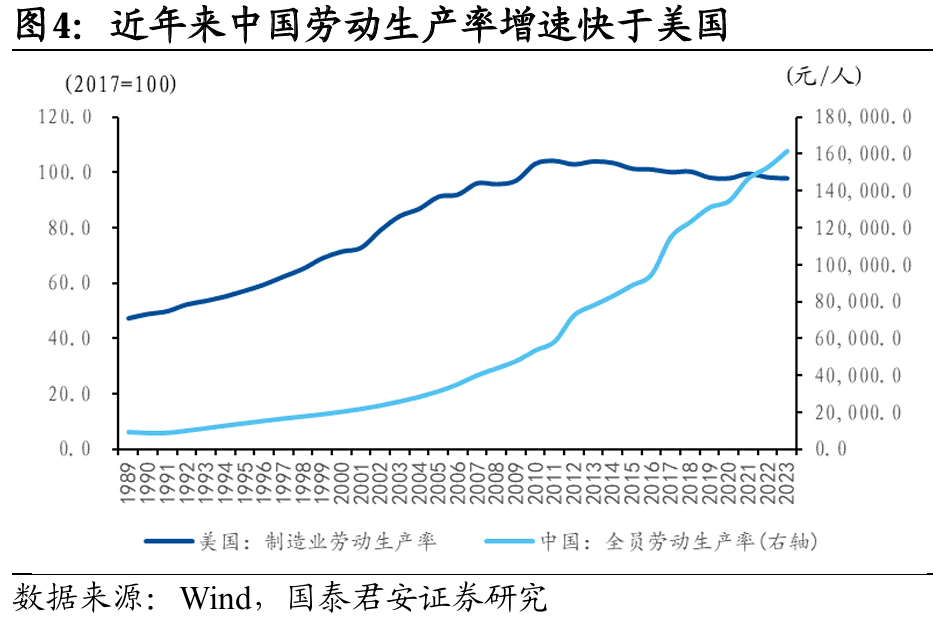

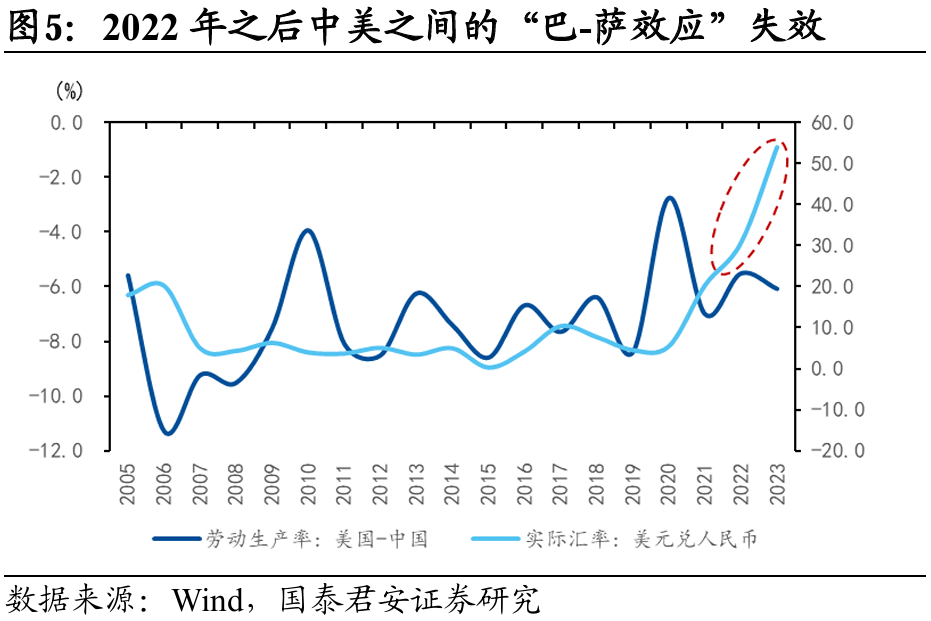

2、根據“巴-薩效應”所描述的情形,穩匯率本不應成為中國面臨的挑戰,但中國面臨的實際情況似乎與經典理論有所背離。近年來中國大力發展新質生產力,勞動生產率大幅提升,但卻面臨低物價環境和穩匯率壓力。究其原因,是“生產率-工資-通脹-匯率”的傳導鏈條不暢。

3、從生產率向工資、特別是服務業工資的傳導,是“巴-薩”效用能夠成立的重要前提:

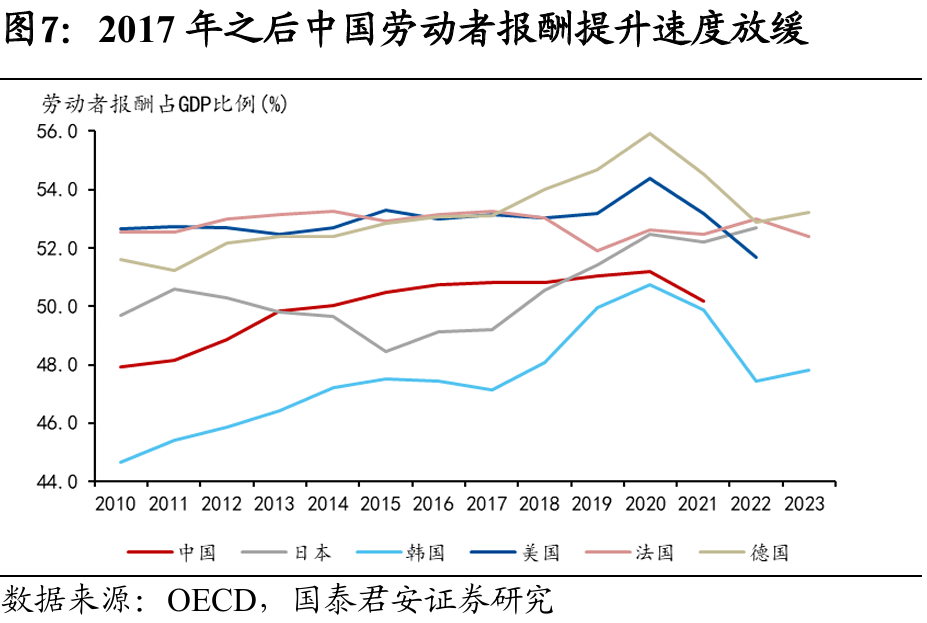

1)首先,包括中國在內的東亞國家勞動者報酬份額占比普遍低于西方國家,導致生產率向工資的傳導有所阻滯。中國自2017年之后勞動者報酬提升速度放緩,2021年則出現下降,而這段時間恰恰是中國制造業勞動生產率顯著提升的階段,表明中國勞動生產率的提升并未更多分配到勞動者報酬。

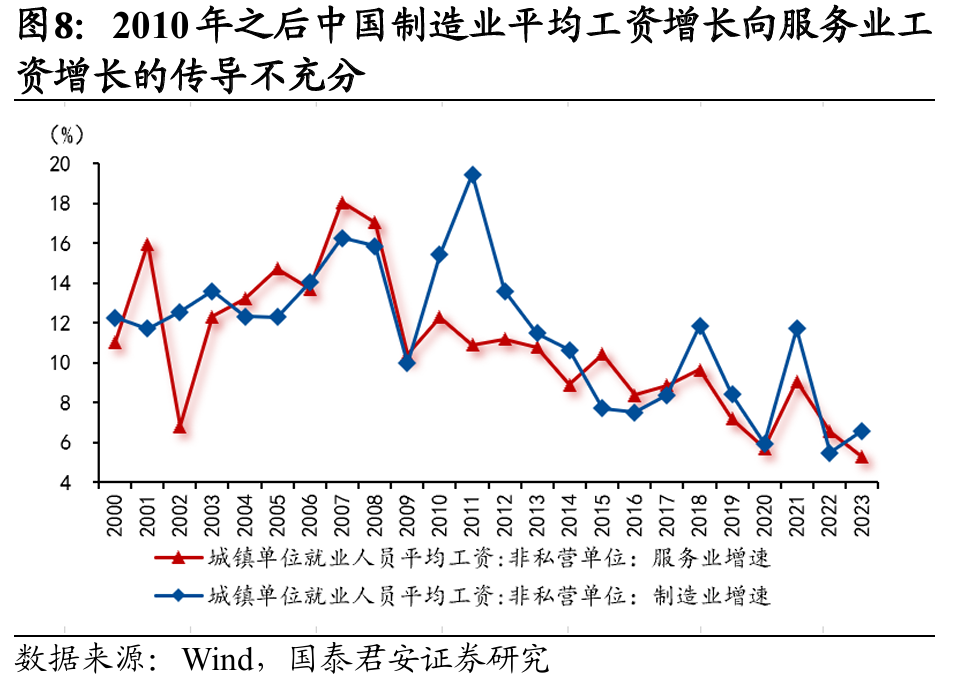

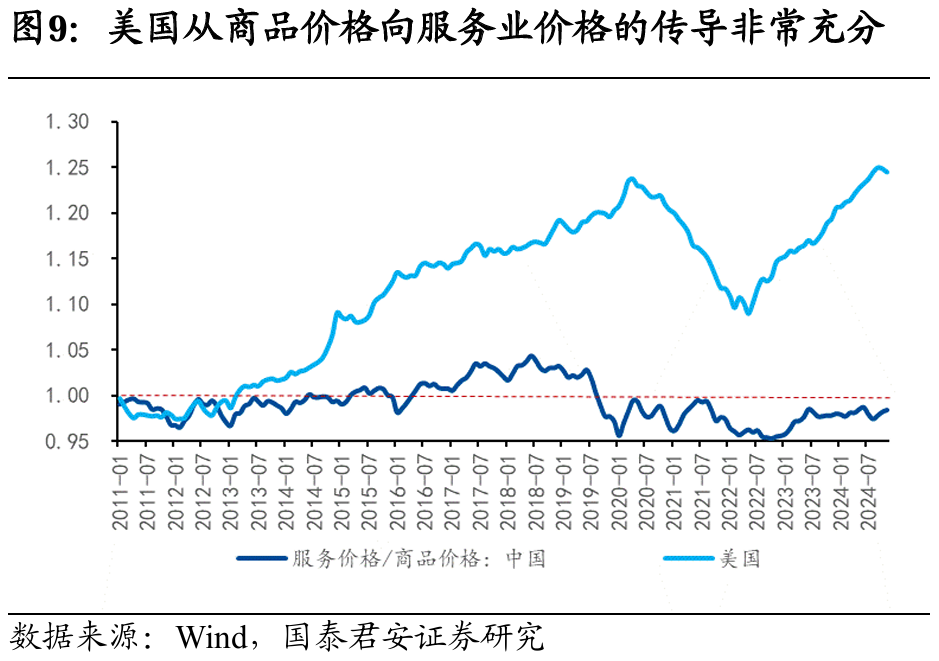

2)其次,近年來中國重制造業、輕服務業的格局,導致工資水平從制造業向服務業的傳導也不順暢。2001-2009年,中國服務業工資增速高于制造業,從而在2005年匯改后匯率出現一輪升值重估;但2010年之后特別是2017年之后,服務業工資增速明顯低于制造業。

4、綜合以上分析,可貿易部門勞動生產率的提升是支撐實際匯率的根本條件,但必須通過帶動制造業和服務業從業人員工資的上升,才能夠產生通貨膨脹和貨幣升值的作用:

1)社會保障和治理“內卷”能夠將生產率提升所帶來的好處更多分配到勞動者報酬而非單純去做擴大再投資。

2)“巴拉薩-薩繆爾森效應”下,財政資金的投向遠比規模更重要。當前市場對大幅提高財政赤字、增加財政刺激力度有很多期待,但這是傳統投資型財政的思維模式,即通過測算財政增量資金帶來的乘數效應,來判斷財政對經濟的拉動作用;但補貼型財政下,關鍵是形成“生產率-工資-通脹”的傳導鏈條,使“巴-薩效應”成立;只要投向正確,財政資金所產生的積極效果可能會遠大于此前的投資型模式。

5、風險提示:國際及歷史經驗與中國國情存在偏差;國際比較數據的統計口徑不一致。

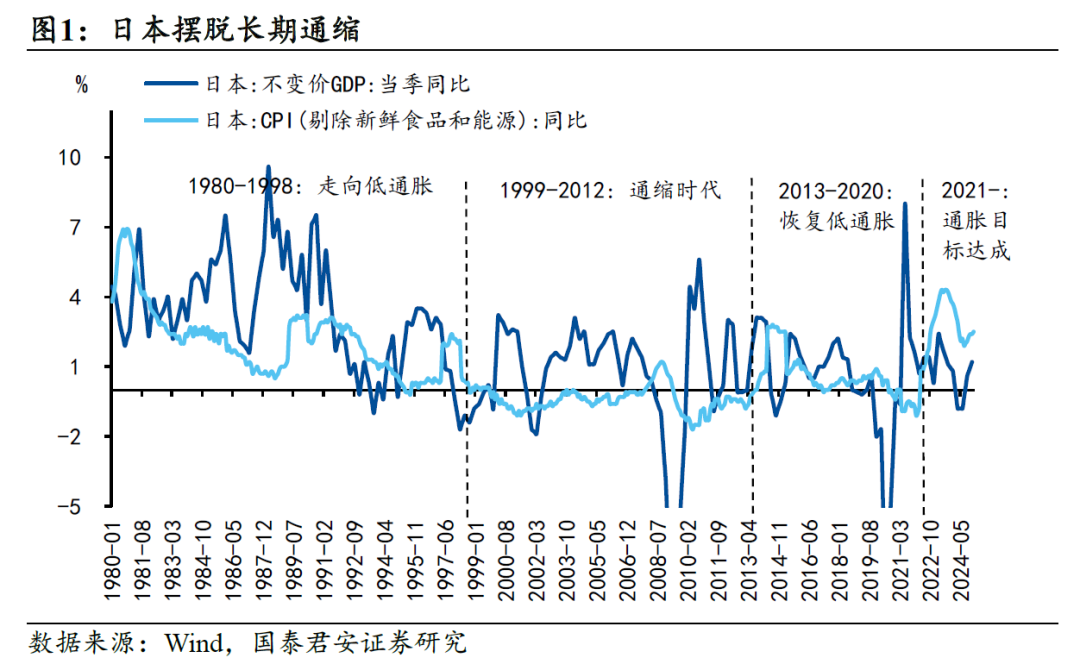

光與影:日本走出通縮的現實與隱憂

導讀:我們以“巴-薩效應”作為理論基礎,嘗試從微觀主體行為視角來解釋日本長期通縮原因和治理經驗。2013年后日元貶值,以及2020年后輸入性通脹及勞動力市場供給緊張帶來漲價效應,都是日本走出長期通縮的重要原因;但日本勞動生產率能否持續提升和名義匯率的變動方向將是其未來能否實現可持續通脹的決定因素。

1、從“巴-薩效應”的視角理解日本長期通縮:

如果上世紀90年代日本遲到的降息和多次財政整頓是使其陷入長期通縮的主要原因,那么2013年后安倍政府的三支箭政策應當對治理通縮有立竿見影的效果。我們認為理解日本的長期通縮要從供給端而非需求端,“巴-薩效應”是很好的切入點。

“巴-薩效應”指出一國的實際匯率由其勞動生產率決定。實際匯率=名義匯率/物價,因而在巴薩效應下,通脹本質上是由實際匯率和名義匯率是否發生背離決定的。如果實際匯率和名義匯率同向變動,物價將保持穩定,反之如果在實際匯率貶值的情況下名義匯率升值,物價就會承受較大的壓力。

2、通縮的“泥潭”,日本陷入長期通縮的原因:我們將日本陷入長期通縮的原因分為淺層、中層、底層三類。

淺層原因是影響通脹的外部沖擊,影響顯著但期限短,容易化解。

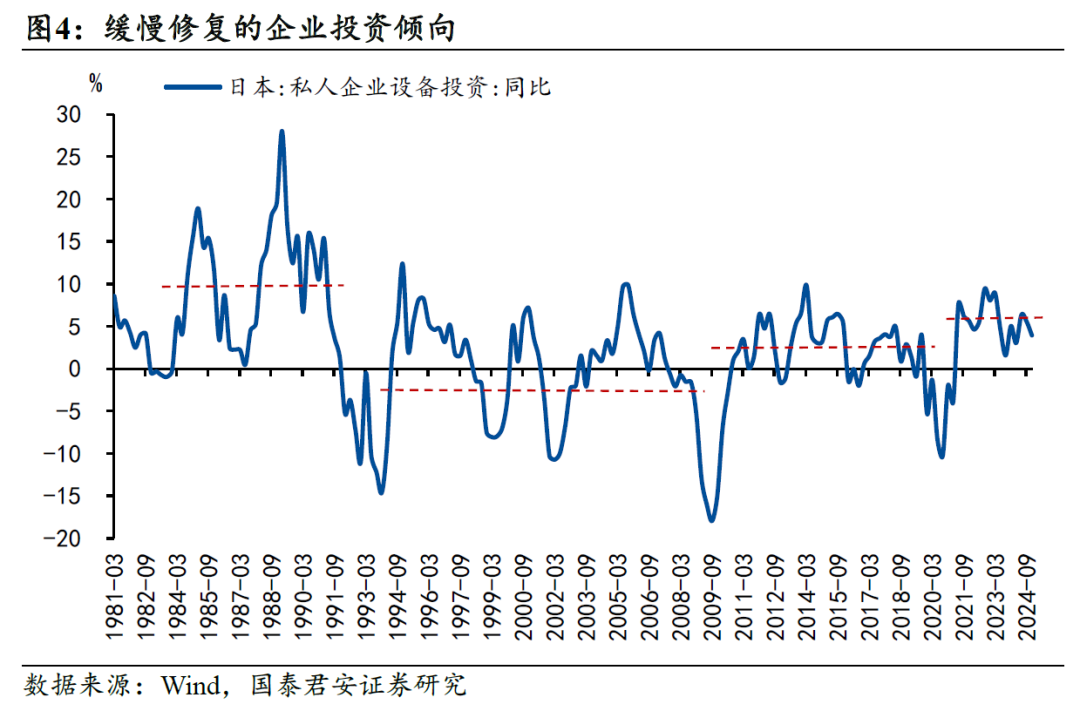

中層原因來自私人部門的行為改變,當企業或居民部門對于投資和消費變得更加謹慎時,通脹便會受到更加長時間的影響,但這類因素可以通過寬松的貨幣政策和積極的財政政策(需求端刺激)化解,因此在政策的配合下,需求端因素對于通脹的影響偏中期。

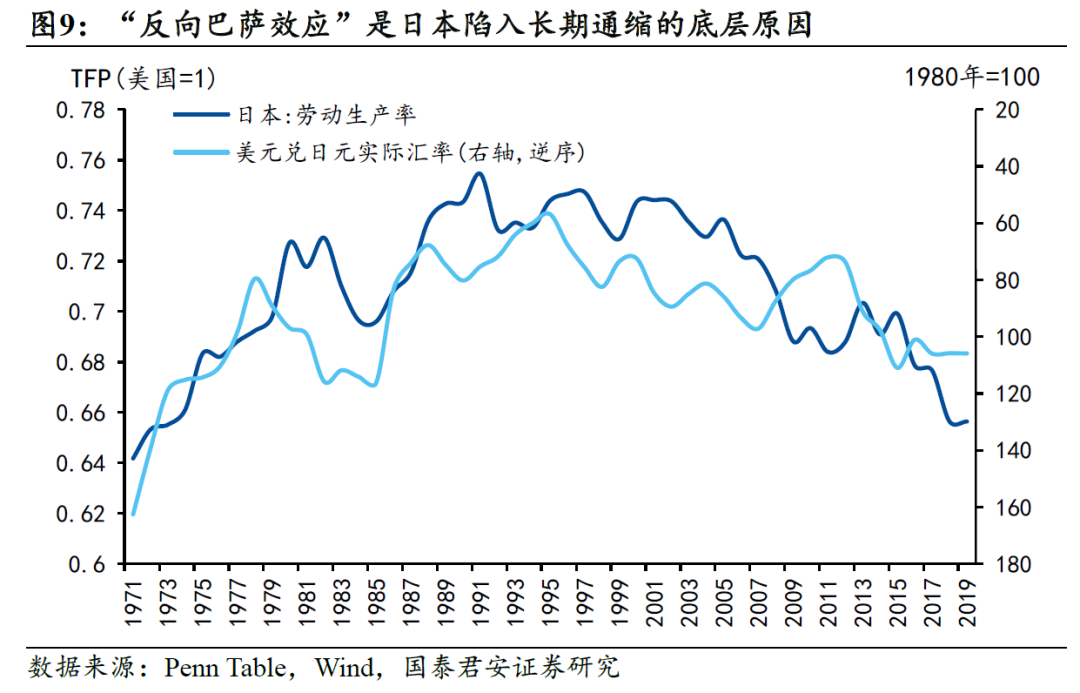

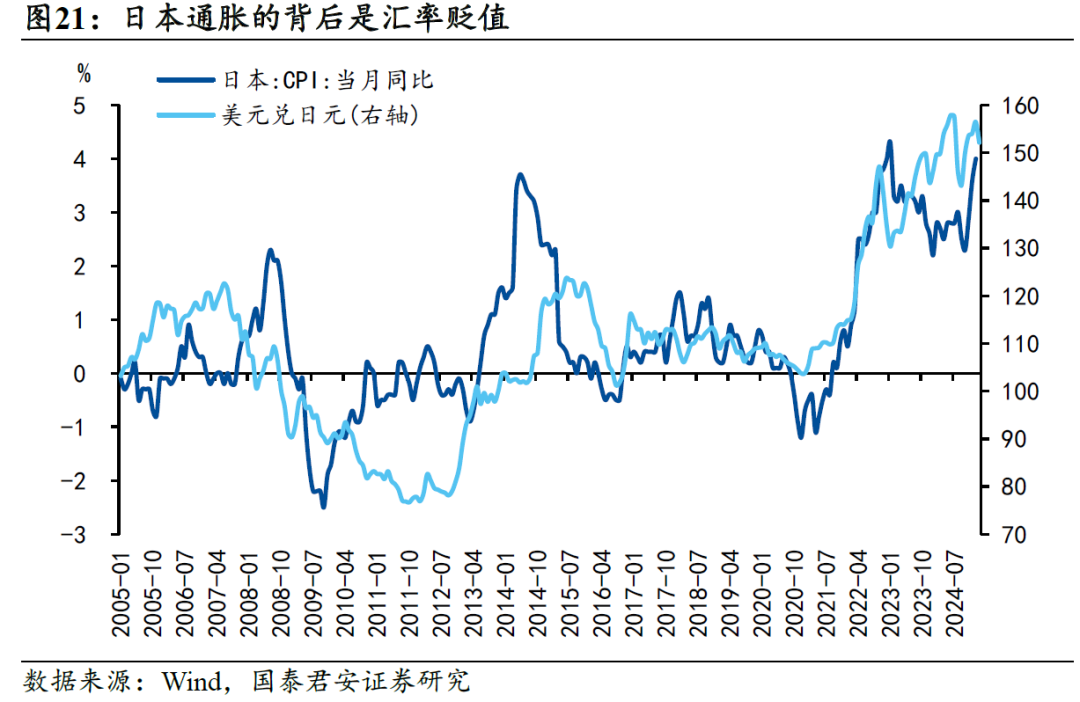

底層原因與供給側相關,對于通脹的影響顯現更加緩慢,但卻是最長遠、也是最難化解的一類因素。日本的勞動生產率從90年代后半期開始回落,生產率回落的影響體現在“反向巴薩效應”,即生產率的回落導致日元實際匯率貶值。

2013年之前日元總體升值,因而反向巴薩效應主要體現在物價通縮上,2013年后日元開始貶值,匯率承擔了反向巴薩效應的作用,導致物價能夠有所修復。

3、從泥潭中掙脫,日本走出通縮的現實:

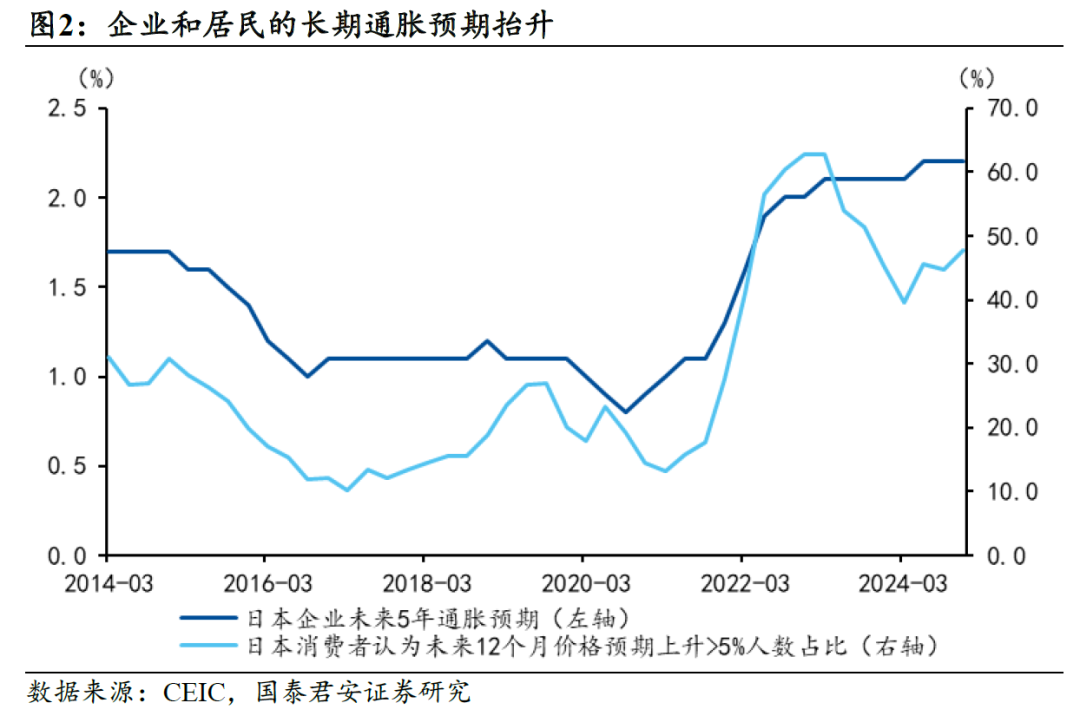

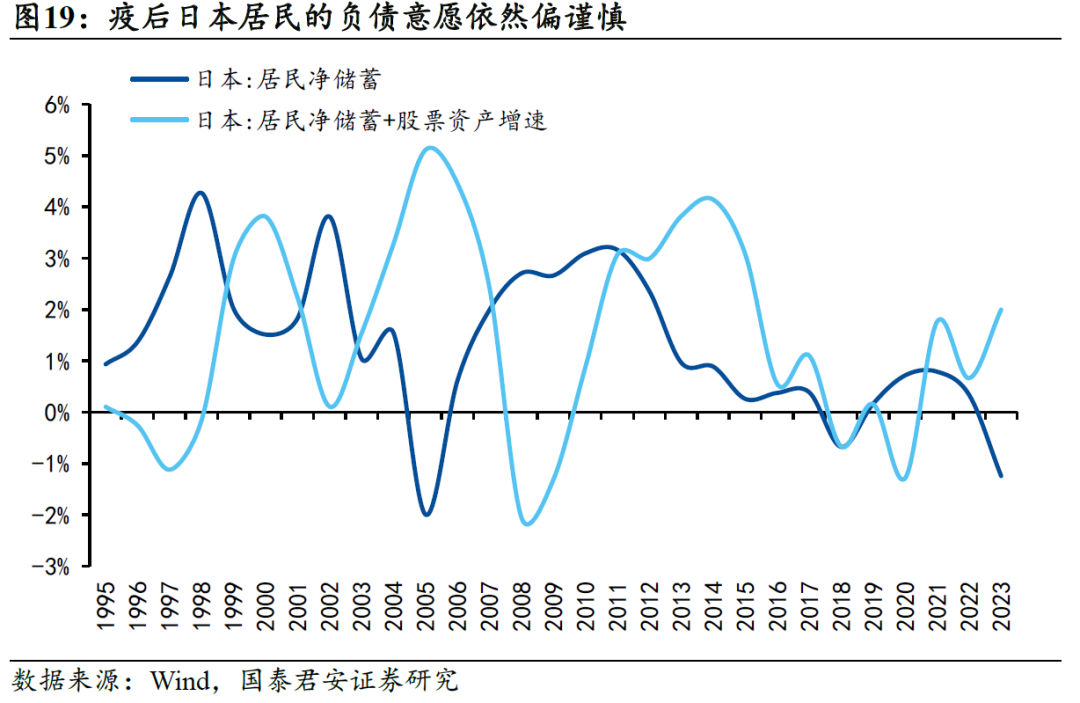

日本走出通縮要歸功于私人部門的行為轉變,但扭轉企業和居民“根深蒂固”的通縮預期并非易事。

一方面,通脹預期的形成是適應性并且“向后看”的,這就決定了預期扭轉的所需時間較為漫長。

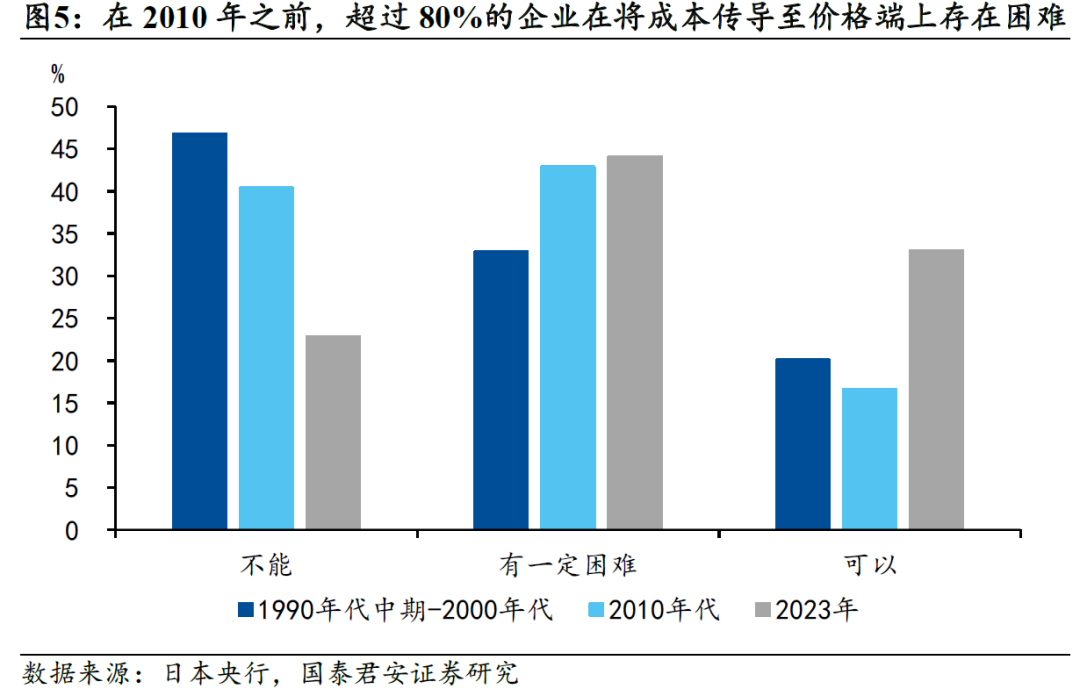

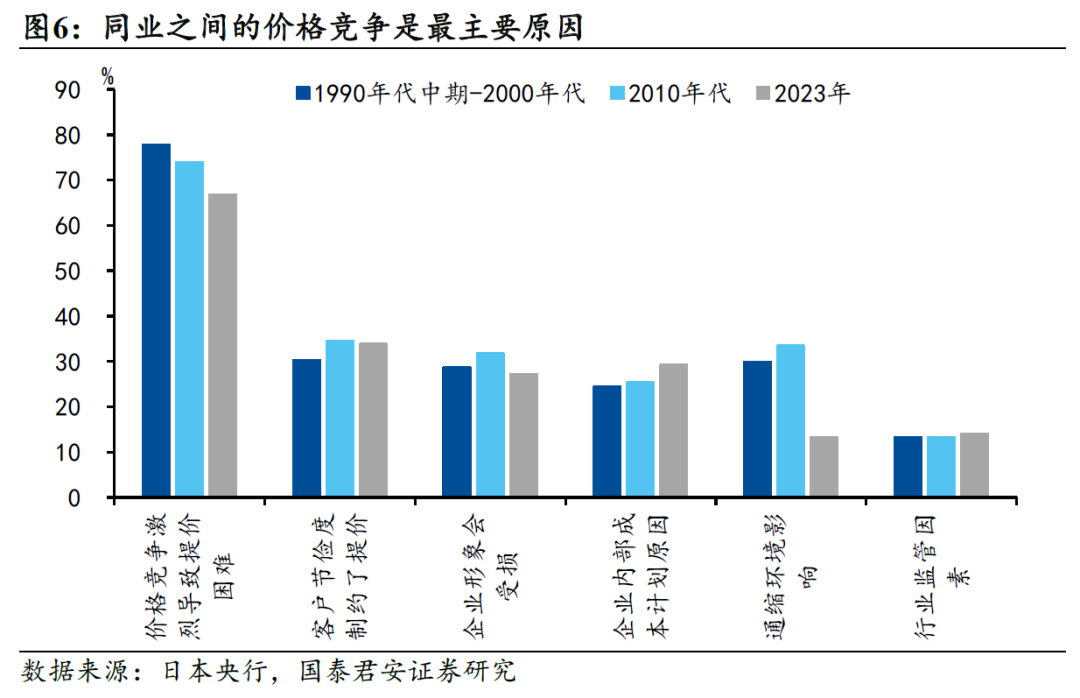

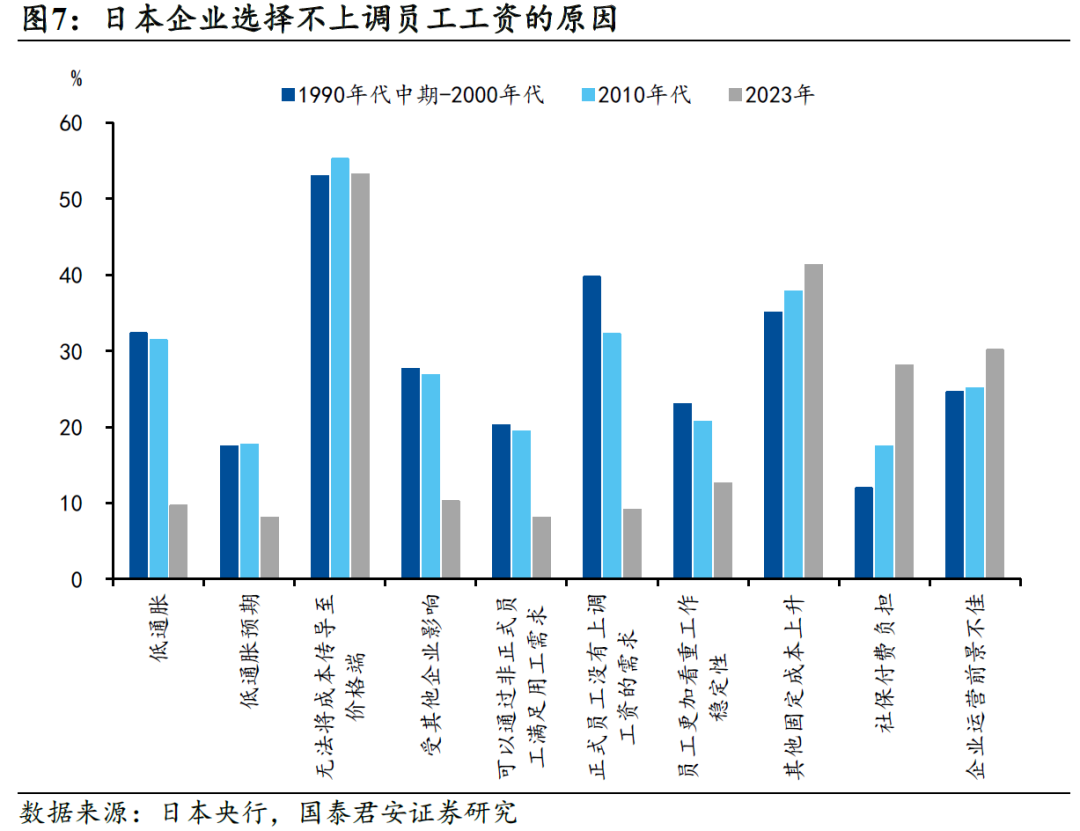

另一方面,企業保持價格不變的做法形成了一個囚徒困境,同時非正規就業市場的形成進一步削弱了雇員的議價能力。

上述因素在2022年前后皆有所扭轉,帶來日本走出通縮的現實:

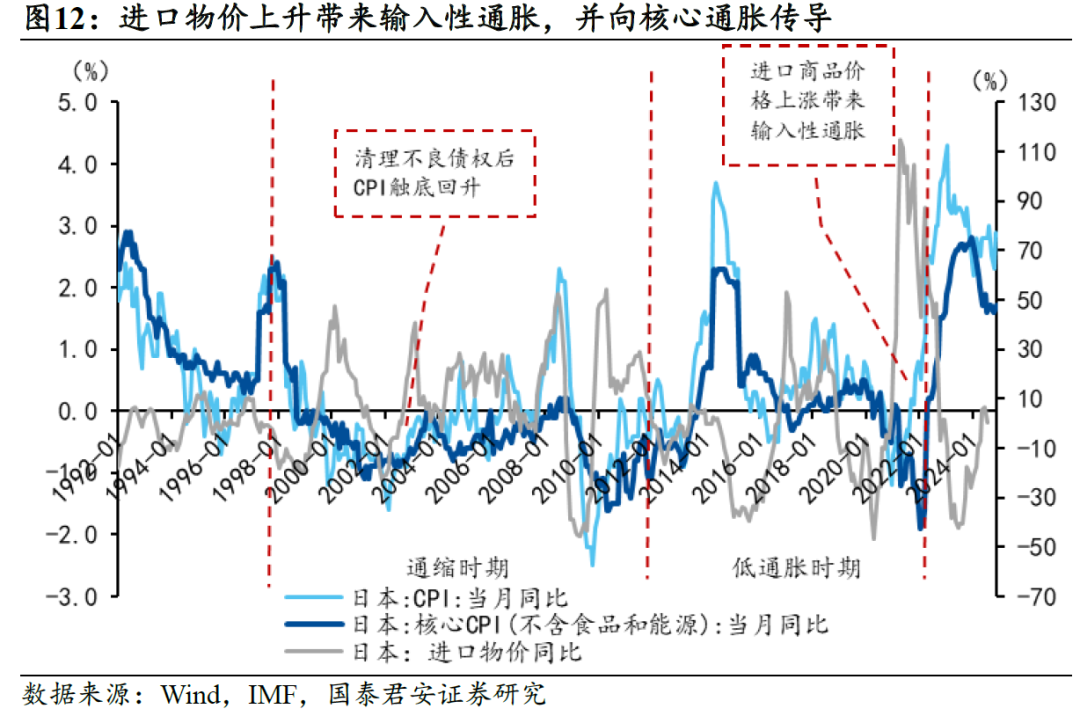

一是匯率和能源價格等外部沖擊對通脹的正向貢獻;

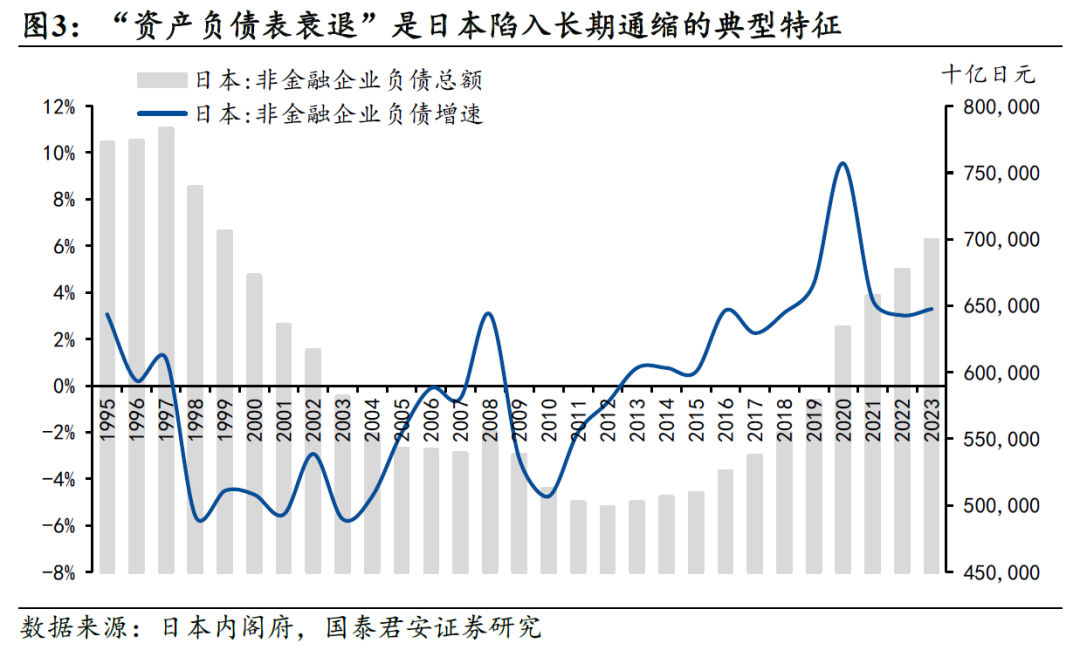

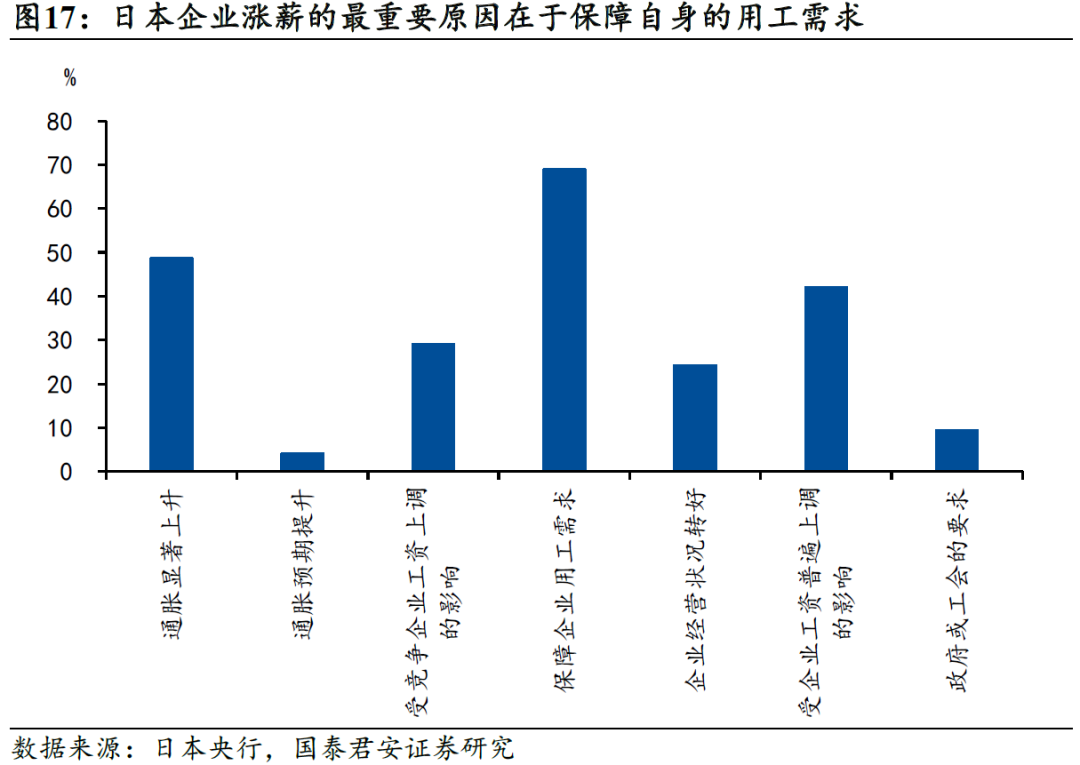

二是私人部門的行為發生根本性轉變,企業走出資產負債表衰退,僵尸企業的清理降低了企業競爭的“內卷”程度,使企業有底氣將成本轉嫁至價格端;

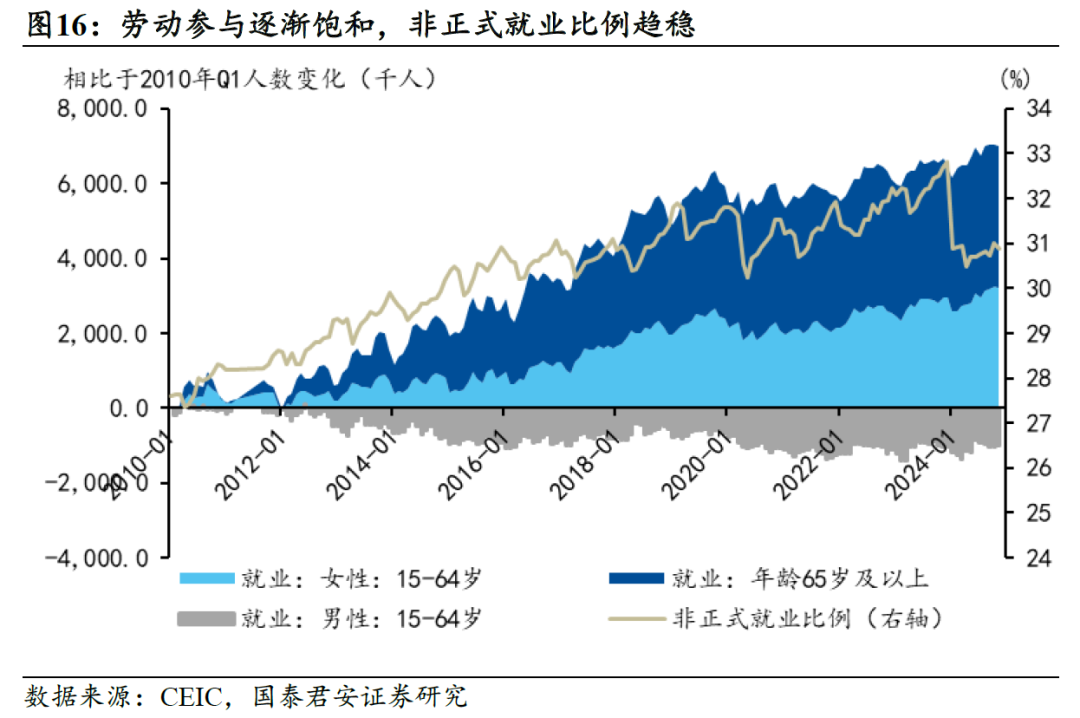

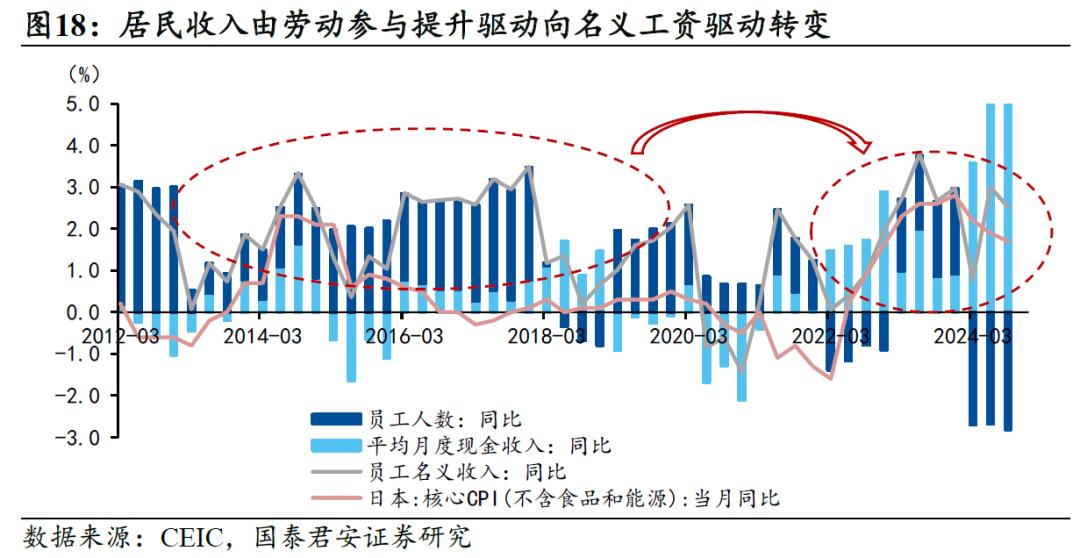

三是非正式就業市場趨于飽和,降低了額外勞動的供給彈性,正式雇員開始要求漲薪。

4、光影交錯,日本“走出”通縮后的隱憂:

淺層和部分中層因素的化解是驅動日本通脹的主要原因,然而最為根本的,導致日本通縮的底層原因未得到化解。

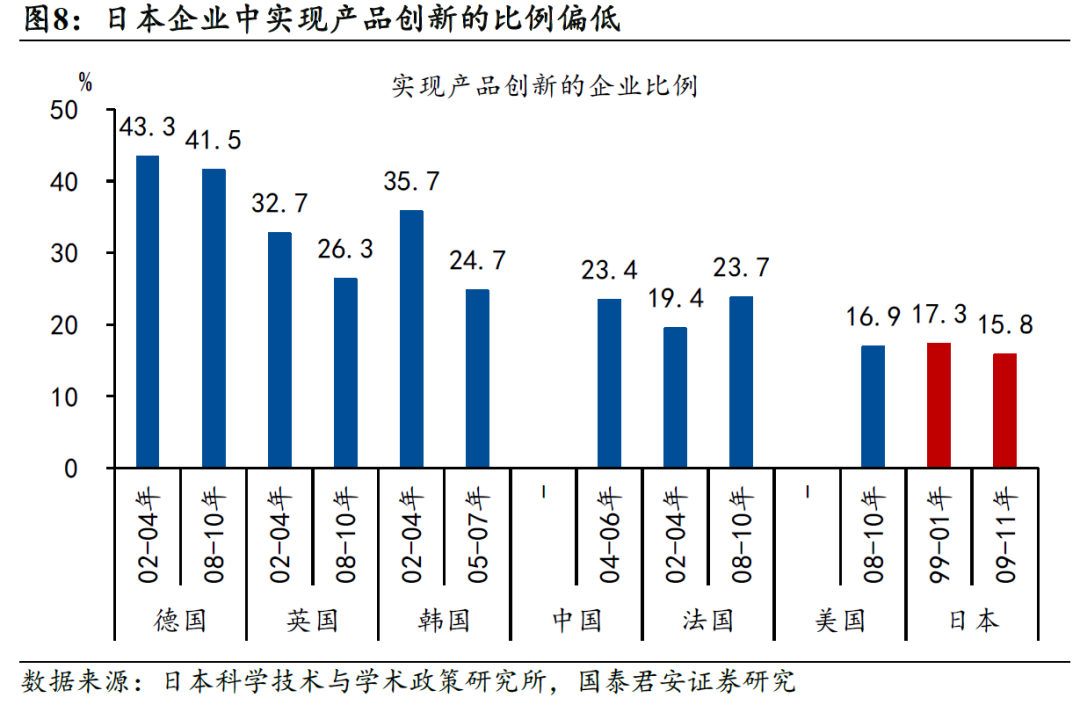

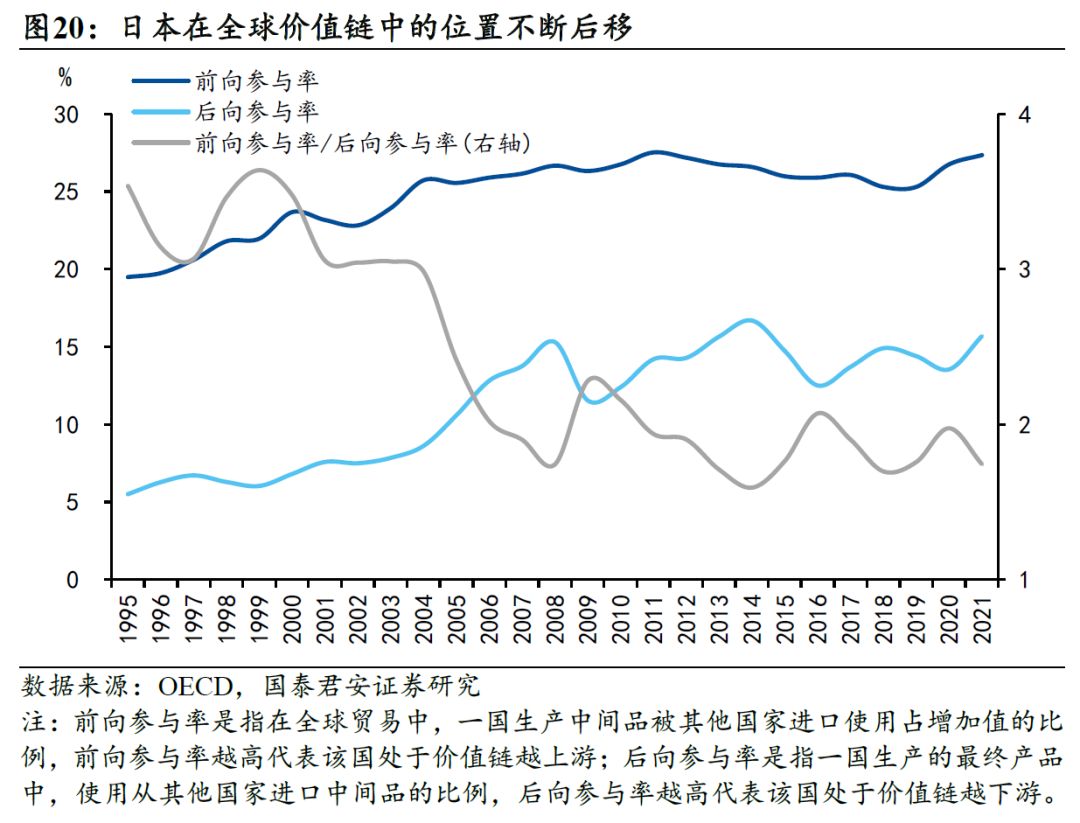

日本的勞動生產率連年下滑,日本在全球貿易價值鏈所處的位置也不斷后移,體現在其前向參與率相比后向參與率的降低。

生產率降低意味著反向巴薩效應將繼續起效,通脹將極大程度受到匯率波動的影響,當日元升值時,日本將再次面臨通縮風險。? ?

5、風險提示:全球貿易不確定性加大,日元匯率波動提升

?文章來源?

報告名稱:《從東亞國家分配結構看提振消費的路徑》

發布日期:2025-02-06

報告作者:黃汝南S0880523080001,汪浩S0880521120002,韓朝輝S0880523110001

報告名稱:《低物價與穩匯率的破局:回歸“巴拉薩-薩繆爾森效應”》

發布日期:2025-02-13

報告作者:黃汝南S0880523080001,張劍宇S0880124030031,汪浩S0880521120002

報告名稱:《光與影:日本走出通縮的現實與隱憂》

發布日期:2025-02-27

報告作者:黃汝南S0880523080001,張劍宇S0880124030031,汪浩S0880521120002

標簽: 國別

相關文章

發表評論