財信研究評1-2月外貿數據:高基數、價格因素共致出口增速回落

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

高基數、價格因素共致出口增速

回落

2025年1-2月外貿數據點評

文 財信研究院 宏觀團隊

段雨佳?伍超明 ?

核心觀點

一、高基數和價格因素共致出口增速回落,“搶出口”效應仍存。2024年1-2月份出口較前值回升5.0個百分點,去年同期基數走高,是今年1-2月份出口增速回落的原因之一。但1-2月出口環比增速仍高于歷史同期均值,一定程度上反映出我國出口韌性較強。分國家和地區看,對歐美、東盟出口韌性較強,“搶出口”效應仍存。分產品看,主要產品出口增速均回落,機電產品對出口的拖累作用明顯。從出口數量和價格看,預計價格因素是出口同比邊際回落的主要拖累。

二、高基數和量價齊跌,共同導致進口增速轉負。去年同期進口增速較前值回升3.4個百分點,表明基數效應是進口增速回落的主要原因之一。從進口量和價看,量價齊跌導致進口增速由正轉負。1-2月份進口數量增速環比下降的品種上升,或與今年1-2月工作日天數較去年同期少4天影響工業生產與投資施工以及春節假期后開復工節奏偏慢有關,反映出國內需求恢復依然偏慢。受益于兩會后一攬子內需刺激政策落地見效,未來內需溫和回升有望對進口增速形成一定支撐。

三、預計2025年出口呈前高后低走勢,全年約增長0-2%。一是全球央行降息降低資金成本與全球制造業需求回升,均對全球商品貿易量形成支撐;二是價格因素短期對出口增速的拖累作用有望緩解,但趨勢難改;三是外貿環境不確定性增強將加大出口增速的波動,特朗普關稅政策已經落地生效,鑒于特朗普在總統選舉中的關稅承諾,我國仍面臨更高的關稅威脅,“搶出口”導致部分出口需求前置將對短期出口增速形成一定支撐。隨著特朗普逐漸將注意力轉向中國,我國下半年出口承壓會更加明顯,預計全年出口呈現前高后低走勢。

正文

事件:據海關統計,2025年1-2月份全國進出口總額9093.7億美元,同比下降2.4%,較去年12月份回落8.9個百分點。其中,出口5399.4億美元,同比增長2.3%,較去年12月份回落8.4個百分點;進口3694.3億美元,同比下降8.4%,較去年12月份回落9.4個百分點;貿易差額1705.1美元,月度均值較去年12月份減少195.9億美元。

一、高基數和價格因素共致出口增速回落,“搶出口”效應仍存

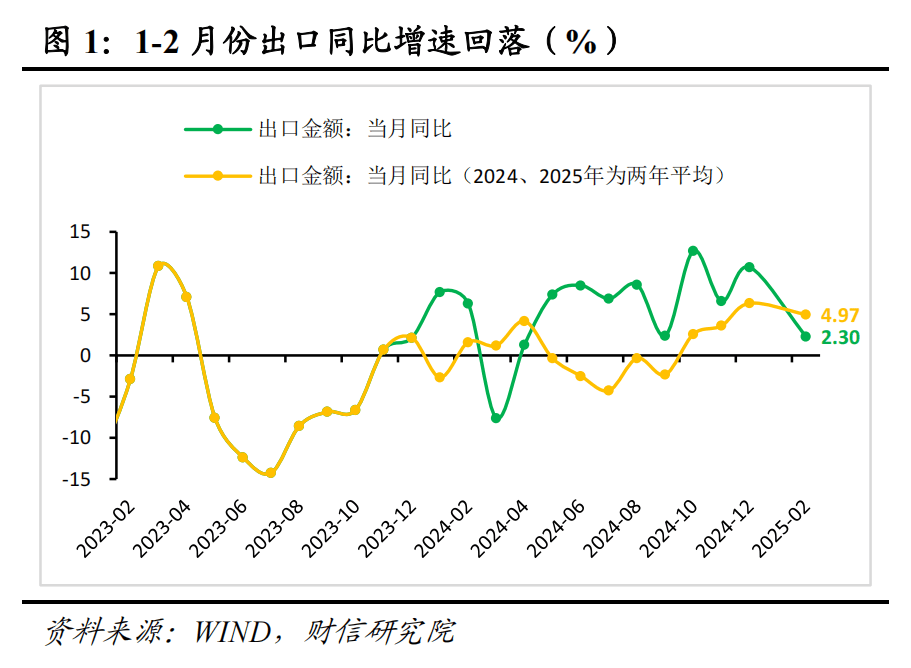

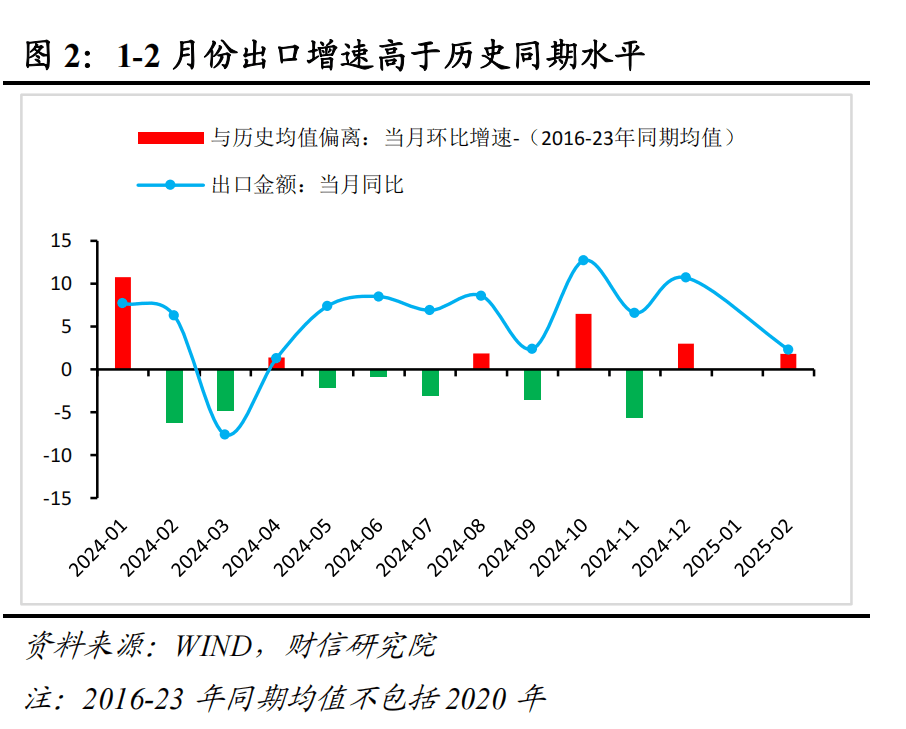

1-2月份出口金額同比增長2.3%,較去年12月份回落8.4個百分點(見圖1)。從基數效應看,去年1-2月出口同比增長7.1%,較2023年12月份回升5.0個百分點,去年同期基數走高,是今年1-2月出口增速回落的原因之一。從環比增速看,以今年1-2月份出口金額均值/前一年12月份出口金額作為替代指標,今年1-2月份出口環比下降19.6%,高于2016-2023年同期均值(剔除了2020年)2.3個百分點(見圖2),環比增速高于季節性,反映出國內出口韌性仍然較強。下面我們從三方面繼續探討出口增速變化的原因。

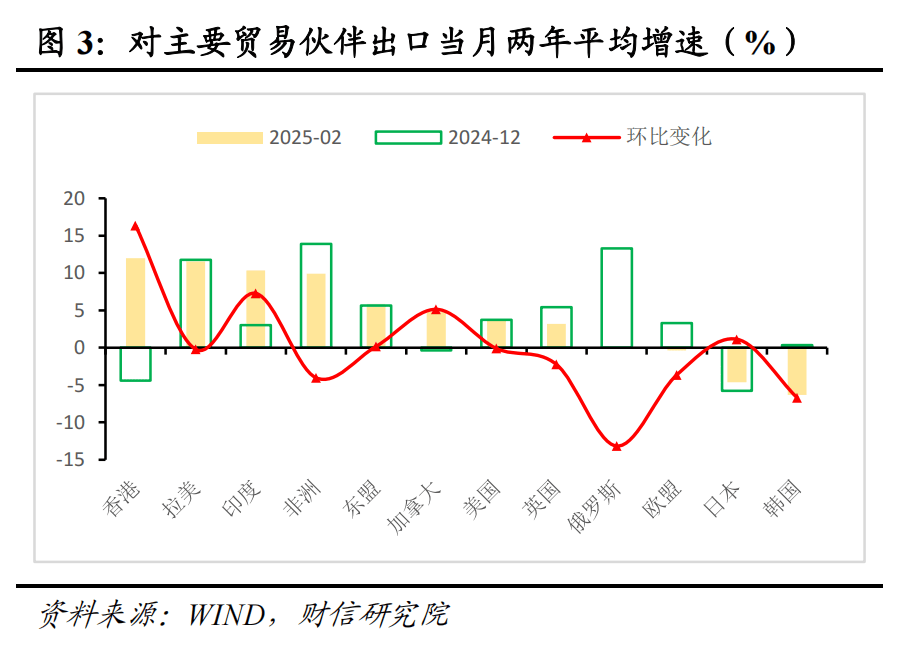

一是分地區看,對歐美、東盟出口韌性較強,“搶出口”效應仍存。由于基數效應對出口增速有部分影響,因此我們重點分析剔除基數效應后的兩年平均增速變化。1-2月份出口兩年平均增長3.9%,較去年12月份回落6.8個百分點。其中,對美國、歐盟、日本、加拿大出口兩年平均增長3.6%、-0.4%、-4.6%、4.8%,增速較12月份分別變化-0.1、-3.6、1.1和5.1個百分點(見圖3)。對歐美國家出口增速基本與2024年12月持平,反映出“搶出口”效應仍然較強。新興經濟體中,對非洲、東盟、拉美、俄羅斯等地區出口兩年平均增速分別錄得9.9%、5.8%、11.6%、0.1%,較前值分別變化-4.0、0.2、-0.2和-13.1個百分點。其中,對非洲、拉美、俄羅斯等地出口增速有所回落,或與近期地緣政治變化較大有關。

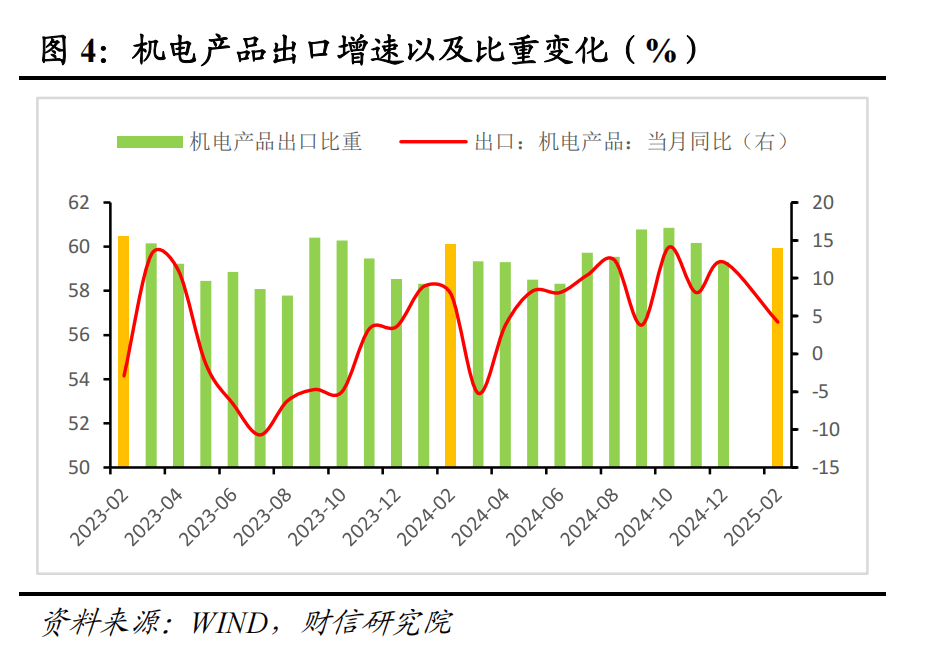

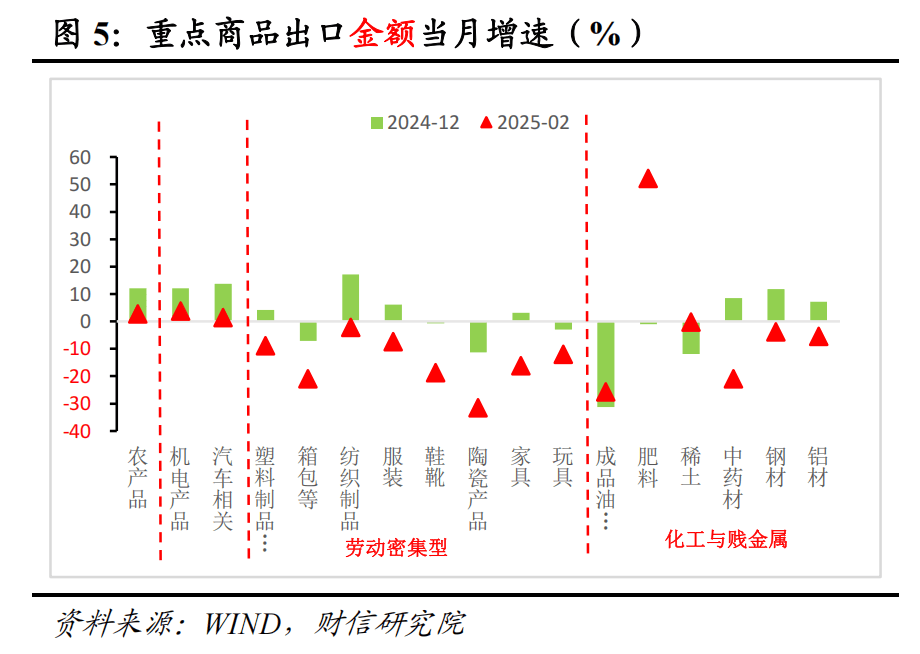

二是分產品看,主要產品出口增速均回落,機電產品對出口的拖累作用明顯。1-2月份機電產品出口同比增長4.2%,較去年12月份回落7.9個百分點,對出口的拉動作用較前期下降4.9%,貢獻了出口增速回落幅度的六成(見圖4)。其中,汽車相關商品出口增速較去年12月份大幅回落12.3個百分點,是1-2月出口增速下降的主要原因之一。分重點商品看,1-2月份重點商品中除肥料外的勞動密集型產品和化工與賤金屬出口增速均有所回落,對出口形成拖累。

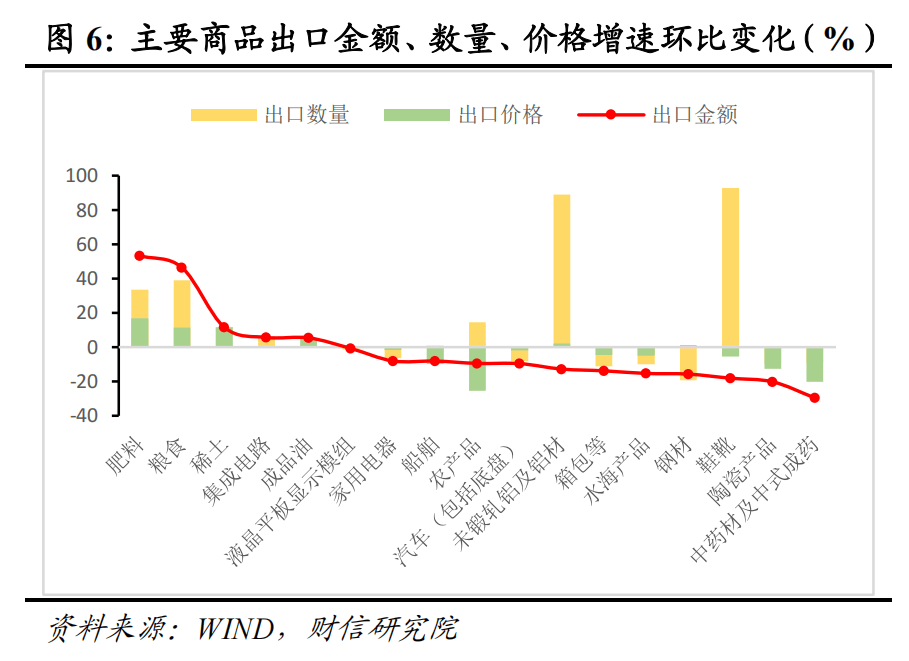

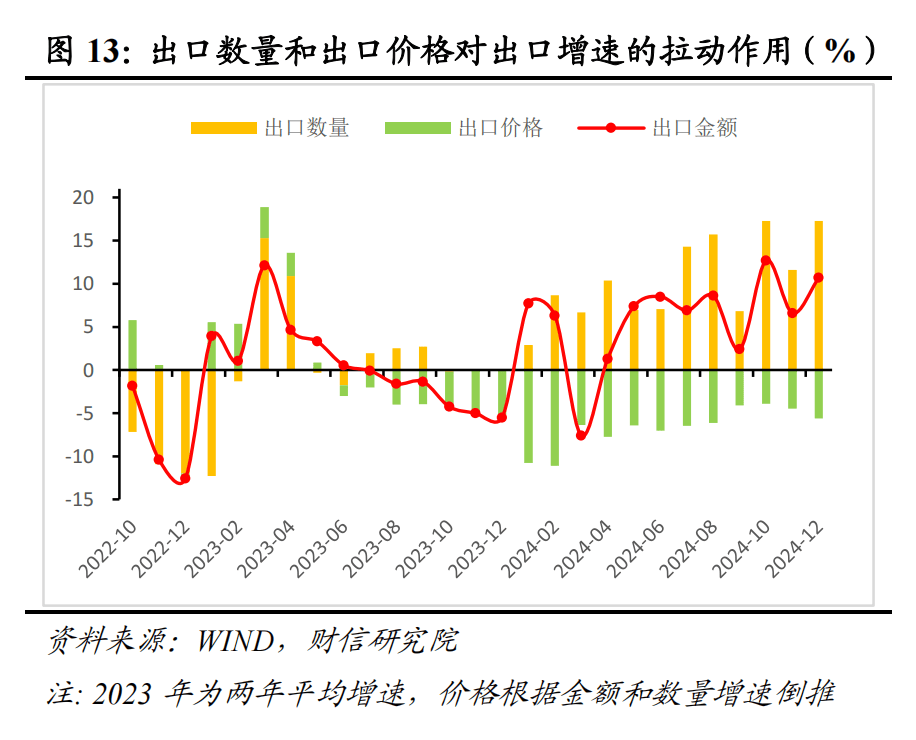

三是從數量和價格看,預計價格因素是出口同比邊際回落的主要拖累。由于出口價格指數和出口數量指數公布時間滯后,我們通過監測重點商品的出口金額和出口數量的關系,判斷數量因素和價格因素對出口的貢獻。1-2月份同時公布數量和價格的18種主要出口商品中,絕大部分出口金額增速下降(見圖5),其中出口數量增速和出口價格增速環比回落的品種分別為9種和11種,且價格增速回落幅度更大一些,說明價格因素是出口同比邊際回落的主要拖累(見圖6)。

二、高基數和量價齊跌,共同導致進口增速轉負

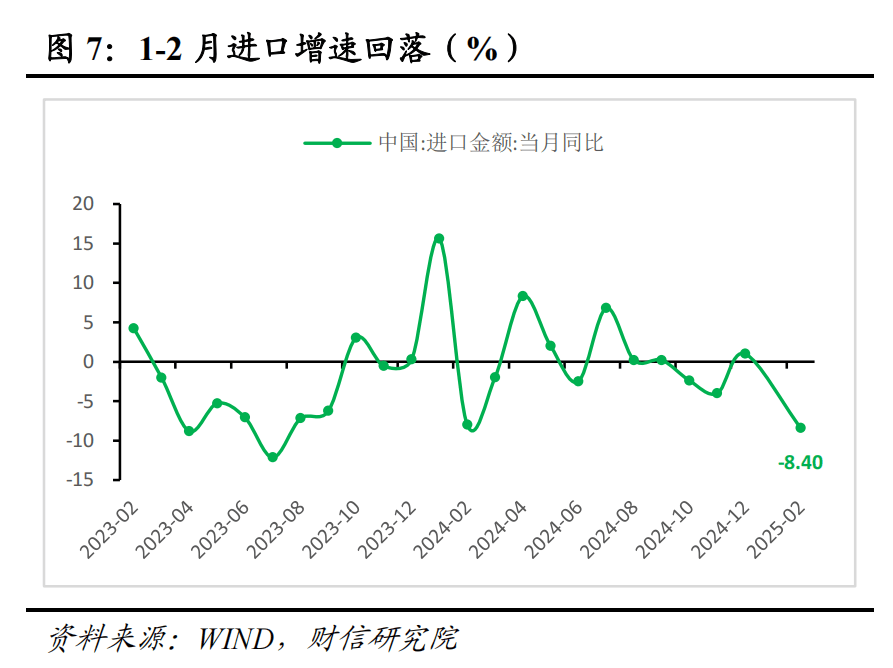

2025年1-2月份進口金額同比下降8.4%,較去年12月份回落9.4個百分點(見圖7)。從基數效應看,2024年1-2月份進口同比增長0.3%,較前值回升3.4個百分點,去年同期基數走高是1-2月進口增速回落的主要原因之一。

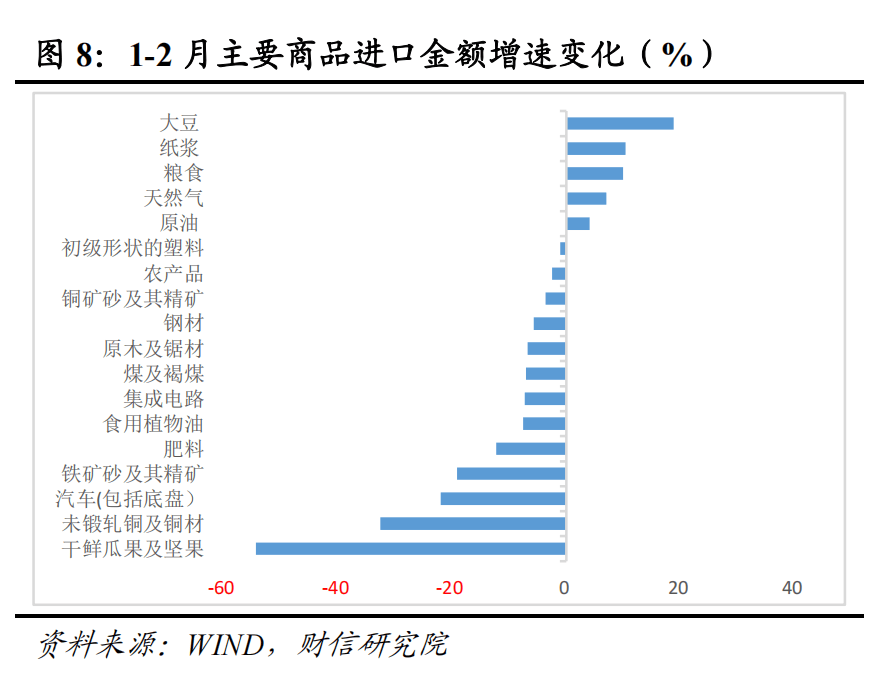

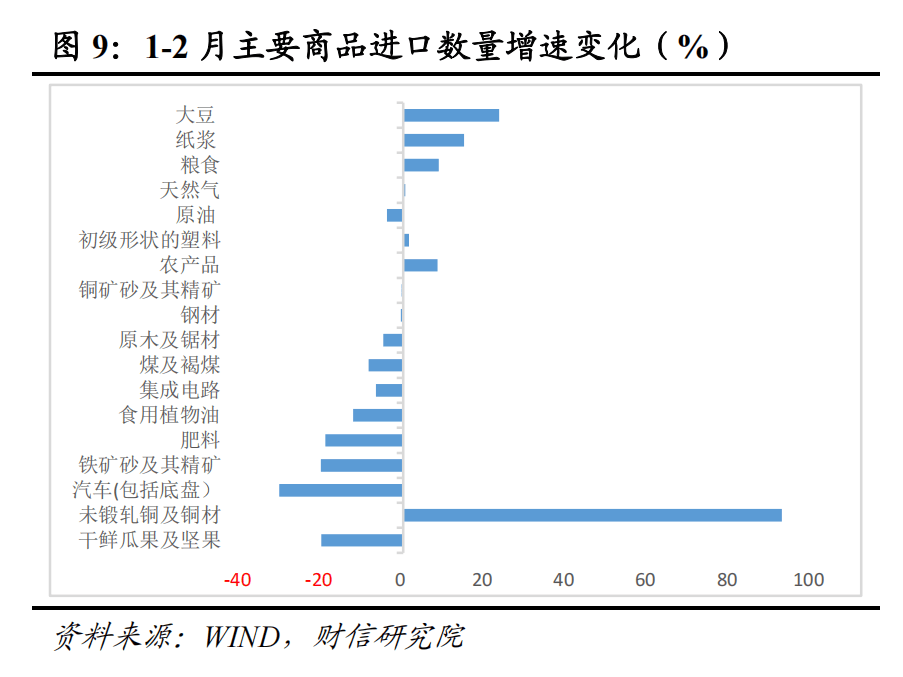

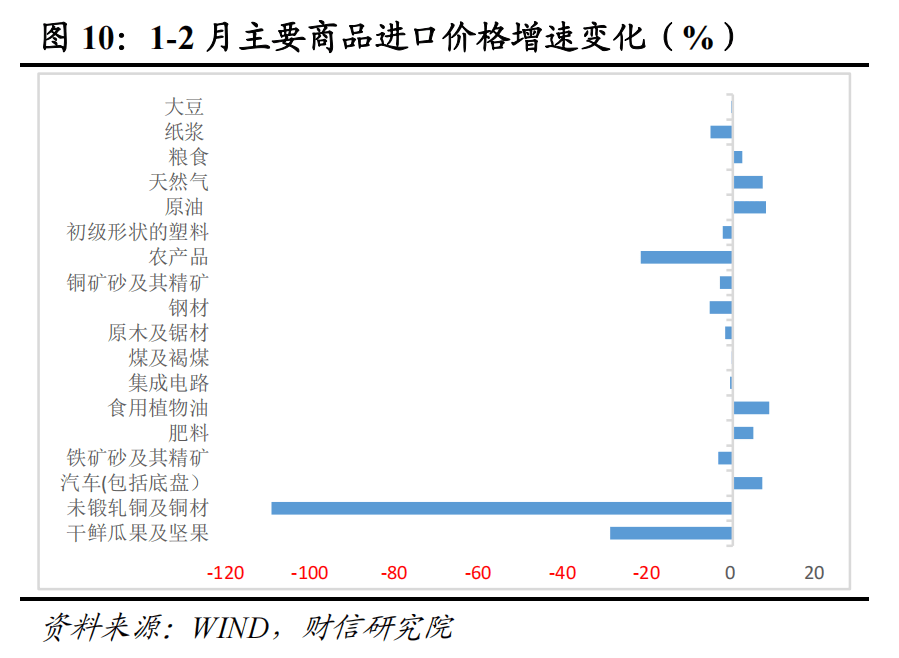

從主要商品看,量價齊跌導致進口增速由正轉負。1-2月份重點監測的18種商品中,干鮮瓜果及堅果、未鍛壓銅及銅材、汽車(包括底盤)、鐵礦砂及其精礦、肥料、食用油等13種商品進口金額增速較去年12月份回落。其中,11種商品進口數量增速回落,12種商品進口價格增速環比下降,說明價格與數量因素均對進口增速形成拖累(見圖8-10)。

主要商品進口數量多數回落,反映出國內需求恢復依然偏慢。分產品看,1-2月份進口數量增速環比下降的品種由上月的6種增加至11種,或與今年1-2月工作日天數較去年同期少4天影響工業生產與投資施工以及春節假期后開復工節奏偏慢有關,反映出國內需求恢復依然偏慢。預計受益于兩會后一攬子內需刺激政策落地見效,未來內需溫和回升有望對進口增速形成一定支撐。

三、預計2025年出口呈前高后低走勢,全年約增長0-2%

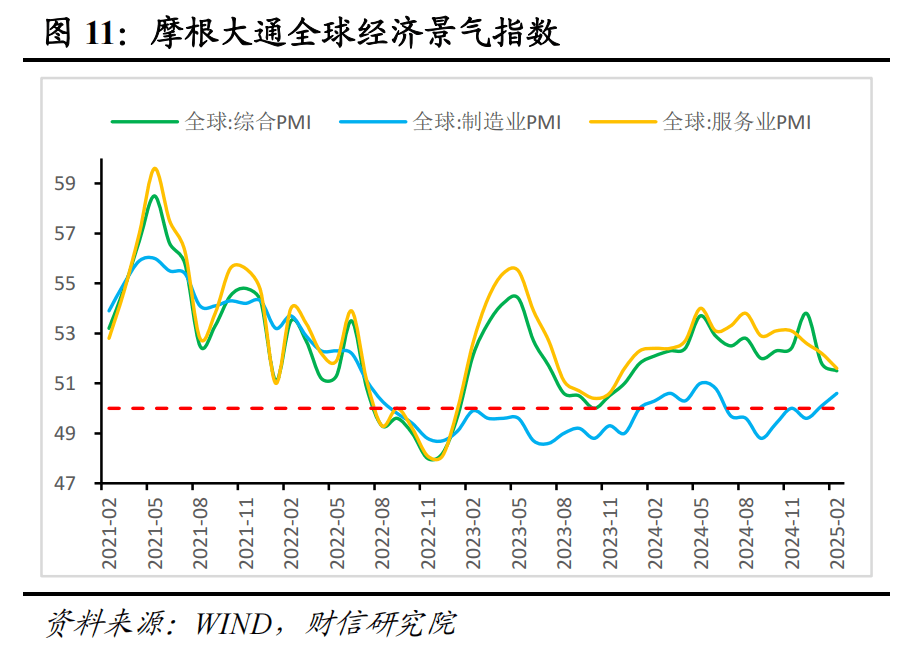

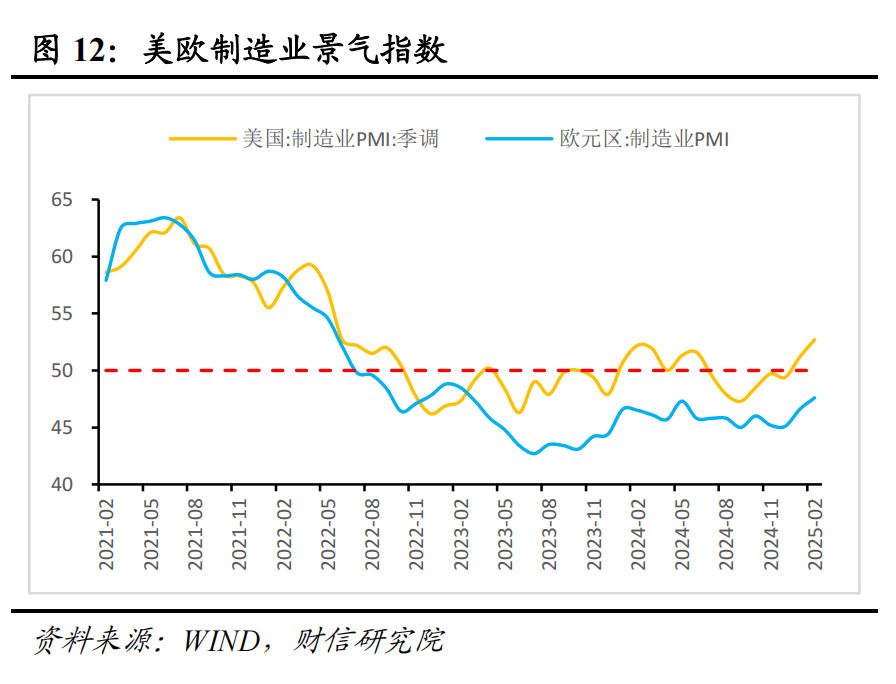

一是全球央行降息降低資金成本與全球制造業回升,均對全球商品貿易量形成支撐。一方面,受2025年開年以來美國經濟數據持續疲軟影響,美聯儲模型大幅下調25Q1美國GDP增速預測,降息預期再次升溫,降息將降低各國資金成本,帶動消費和投資,從而促進全球需求回暖。另一方面,我國出口貿易以工業制成品為主,因此全球制造業PMI可作為外需的替代指標。2月摩根大通全球綜合PMI、制造業PMI、服務業PMI分別錄得51.5%、50.6%、51.6%,分別較1月變化-0.3、0.5、-0.6個百分點(見圖11),制造業PMI重回榮枯線上方,制造業需求回升有望對全球貿易量形成支撐。分國家看,2月美國、歐元區制造業PMI指數分別錄得52.7%、47.6%,較上月分別回升1.5和1.0個百分點(見圖12),預計美國制造業持續回暖、歐洲部分國家經濟復蘇將對外需形成支撐。

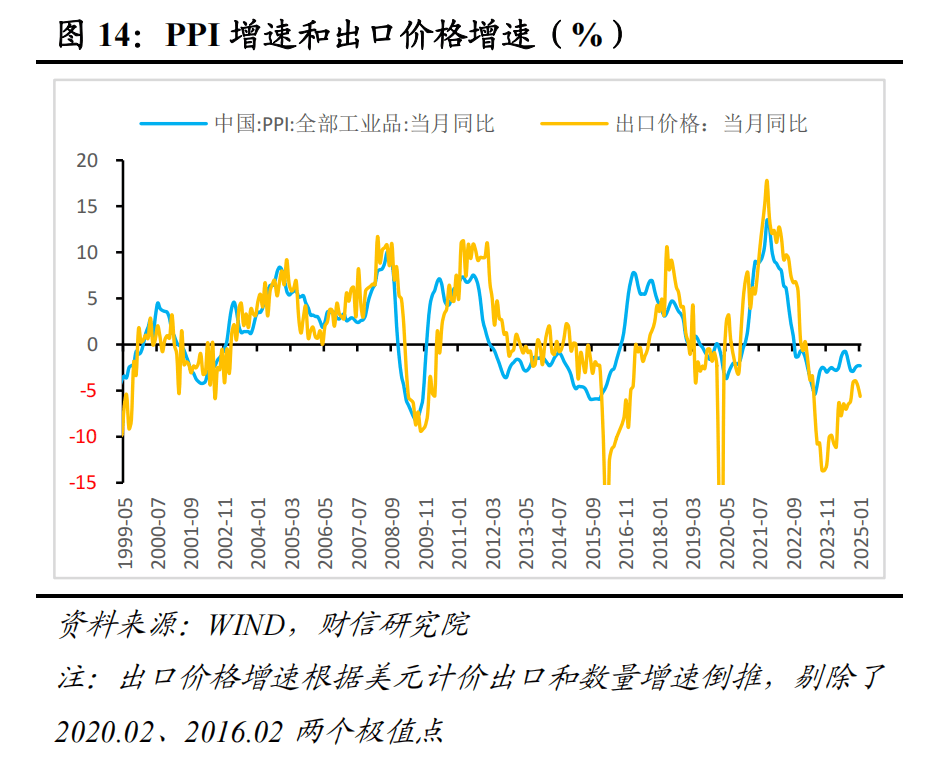

二是價格因素短期對出口增速的拖累作用有望緩解,但趨勢難改。歷史經驗顯示,PPI同比增速領先出口價格增速0-6個月左右,預計國內更加積極的刺激政策將繼續促進工業品價格溫和回升,2025年PPI降幅將繼續收窄。但原油價格受供應過剩影響面臨回落風險,加上穩地產政策對投資端的傳導作用有限,未來一段時間內PPI大概率繼續負增長,價格仍將對出口增速形成拖累,但程度有望緩解(見圖13-14)。

三是外貿環境不確定性增強將加大出口增速的波動,出口或呈現前高后低走勢。其一,近期出口環比增速與歷史同期均值的差值出現較大幅度的正負波動,在一定程度上反映出外貿環境不確定性增強。美國總統特朗普政策的不可預測性、交易性與對抗性交織,使我國外部環境面臨的不確定性更趨復雜嚴峻,不利于我國出口份額的提升。其二,特朗普對我國額外加征20%的關稅已經生效,鑒于特朗普在總統選舉中的關稅承諾,我國仍面臨更高的關稅威脅,“搶出口”效應或將持續,部分出口需求前置將對短期出口增速形成一定支撐。隨著特朗普逐漸將注意力轉向中國,我國下半年出口承壓會更加明顯,預計全年出口呈現前高后低走勢。其三,近年來我國貿易伙伴不斷拓展、貿易結構持續優化,有效提高了我國應對全球供應鏈和市場波動的能力,對出口份額也形成一定支撐。

標簽: 基數

相關文章

-

如何確定醫保基數?醫保基數確定有哪些依據?詳細閱讀

醫保基數的確定是醫保體系中的重要環節,它關乎著個人和單位的醫保繳費金額以及醫保待遇水平。那么,醫保基數究竟是如何確定的,又有哪些依據呢?醫保基數一般是...

2025-06-09 12 基數

發表評論