債券:寬松預(yù)期修正,關(guān)注短端性價(jià)比

來(lái)源:紫金天風(fēng)期貨研究所

【20250310】債券周報(bào):寬松預(yù)期修正,關(guān)注短端性價(jià)比

觀點(diǎn)小結(jié)?

核心觀點(diǎn):中性??上周雖然前期較緊的資金面在月初如期轉(zhuǎn)松,但是在科技牛和兩會(huì)帶動(dòng)下,風(fēng)險(xiǎn)偏好有所回升,權(quán)益市場(chǎng)偏強(qiáng),股債蹺蹺板效應(yīng)明顯,疊加市場(chǎng)根據(jù)央行行長(zhǎng)的最新政策表態(tài)進(jìn)一步修正貨幣寬松預(yù)期,債市出現(xiàn)大幅調(diào)整。去年市場(chǎng)對(duì)于“適度寬松”過(guò)度解讀為“全面寬松”,導(dǎo)致債市短期快速下行,行情過(guò)度透支;而當(dāng)前央行傳遞出信號(hào)為“結(jié)構(gòu)性寬松為主”,且降準(zhǔn)優(yōu)先于降息,降息還需等待時(shí)機(jī)。預(yù)計(jì)降準(zhǔn)會(huì)隨著后續(xù)政府債供給上量落地,而降息則進(jìn)一步需要基本面的催化。

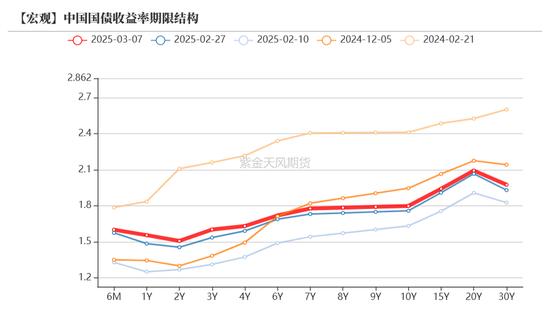

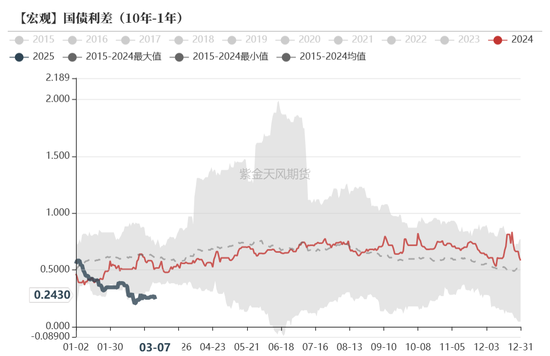

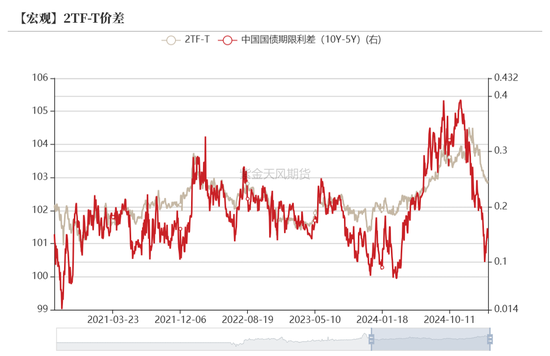

后續(xù)來(lái)看,雖然近期經(jīng)濟(jì)修復(fù)邊際好轉(zhuǎn),但持續(xù)性仍待觀察,預(yù)計(jì)國(guó)內(nèi)基本面修復(fù)仍存波折,因此債市轉(zhuǎn)向條件仍不充分。當(dāng)前資金面進(jìn)一步收斂概率較小,短端性價(jià)比有所顯現(xiàn),利率曲線較為平坦,10年與1年國(guó)債利差已壓縮至較低水平,建議關(guān)注做陡曲線機(jī)會(huì)。

經(jīng)濟(jì)增長(zhǎng):中性偏多??2月制造業(yè)PMI重新回升至榮枯線上方。一方面反映了在Deepseek引發(fā)的AI熱潮和設(shè)備更新政策的支持下,部分企業(yè)節(jié)后資本開(kāi)支熱情上升,制造業(yè)企業(yè)生產(chǎn)活動(dòng)快速修復(fù);但更主要因素在于季節(jié)性影響,春節(jié)后首月PMI有季節(jié)性回升的特征,過(guò)去8年節(jié)后首月PMI較上月平均回升1.6個(gè)百分點(diǎn)。

2月制造業(yè)PMI還呈現(xiàn)以下特征:需求類指數(shù)均大幅回升;節(jié)后生產(chǎn)活動(dòng)也快速修復(fù),但結(jié)合庫(kù)存指數(shù)來(lái)看,供需失衡問(wèn)題仍然嚴(yán)重,預(yù)計(jì)后續(xù)累庫(kù)壓力較大;此外出廠價(jià)格指數(shù)雖較上月有所修復(fù),但仍處于榮枯線下方,并且已連續(xù)9個(gè)月低于榮枯線,反映目前物價(jià)仍然偏弱。

通脹:中性??高頻數(shù)據(jù)顯示2月CPI預(yù)計(jì)延續(xù)溫和修復(fù),食用農(nóng)產(chǎn)品價(jià)格指數(shù)同比下行8.30%,前值為-3.22%。食品價(jià)格中,拖累項(xiàng)雞蛋-5.97%、蔬菜-11.82%;上漲項(xiàng)是豬肉1.10%、水果1.75%、魚(yú)1.04%。

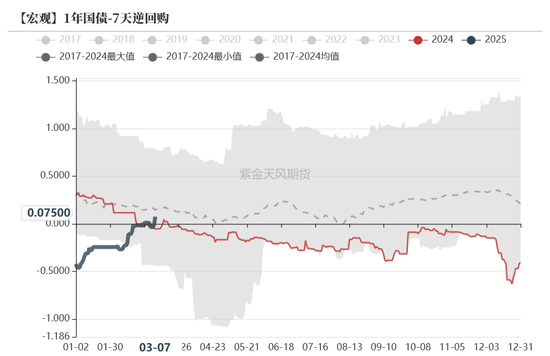

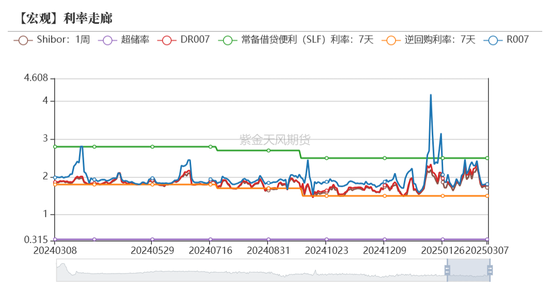

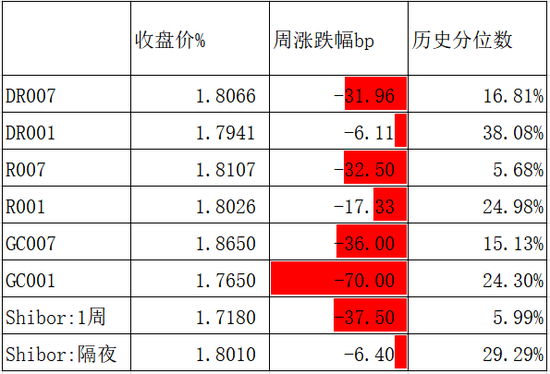

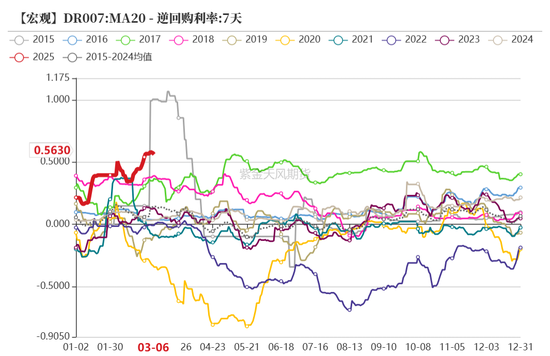

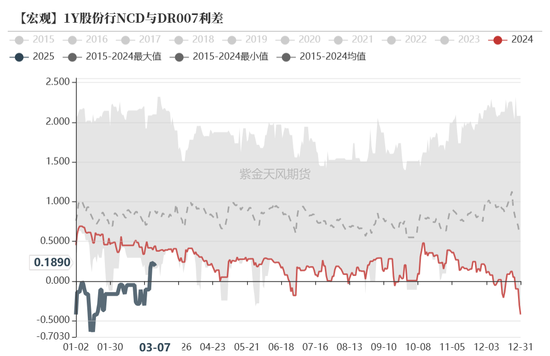

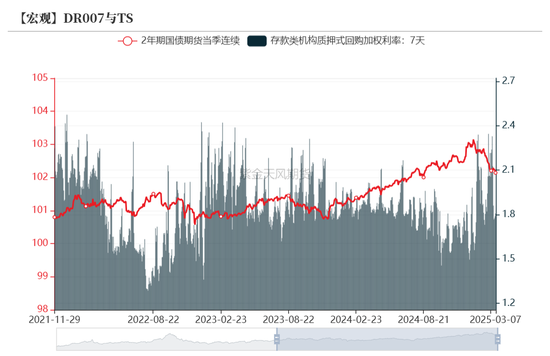

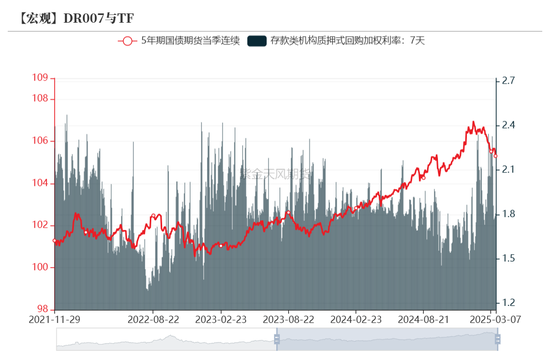

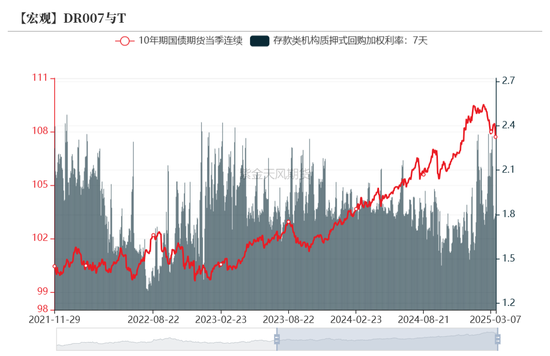

資金面:中性??月初資金面整體轉(zhuǎn)松,各期限資金利率均下行。資金分層現(xiàn)象基本消失,R007與DR007平均利差在2bp左右。DR007較上周下行31.96bps至1.81%,從DR007和逆回購(gòu)利差來(lái)看,DR007仍處于偏高水平。

貨幣政策:中性??“2025年將根據(jù)國(guó)內(nèi)外經(jīng)濟(jì)金融形勢(shì)擇機(jī)降準(zhǔn)降息”,“研究降低結(jié)構(gòu)性貨幣政策工具利率”,“目前金融機(jī)構(gòu)存款準(zhǔn)備金率平均為6.6%,還有下行空間”,“針對(duì)前期長(zhǎng)期限國(guó)債收益率短期內(nèi)快速下降……及時(shí)向市場(chǎng)參與機(jī)構(gòu)提示風(fēng)險(xiǎn)……有效弱化和阻斷風(fēng)險(xiǎn)的累積”。

財(cái)政政策:中性??2025年赤字率擬按4%左右安排。擬發(fā)行超長(zhǎng)期特別國(guó)債1.3萬(wàn)億元、比上年增加3000億元。擬安排地方政府專項(xiàng)債券4.4萬(wàn)億。安排超長(zhǎng)期特別國(guó)債3000億元支持消費(fèi)品以舊換新,落實(shí)和優(yōu)化休假制度。?

近期事件回顧

近期事件回顧

貨幣政策預(yù)期修正

上周雖然前期較緊的資金面在月初如期轉(zhuǎn)松,但是在科技牛和兩會(huì)帶動(dòng)下,風(fēng)險(xiǎn)偏好有所回升,權(quán)益市場(chǎng)偏強(qiáng),股債蹺蹺板效應(yīng)明顯,疊加市場(chǎng)根據(jù)央行行長(zhǎng)的最新政策表態(tài)進(jìn)一步修正貨幣寬松預(yù)期,債市出現(xiàn)大幅調(diào)整。

根據(jù)央行最新表態(tài)來(lái)看,“2025年將根據(jù)國(guó)內(nèi)外經(jīng)濟(jì)金融形勢(shì)擇機(jī)降準(zhǔn)降息”,“研究降低結(jié)構(gòu)性貨幣政策工具利率”,“目前金融機(jī)構(gòu)存款準(zhǔn)備金率平均為6.6%,還有下行空間”,“針對(duì)前期長(zhǎng)期限國(guó)債收益率短期內(nèi)快速下降……及時(shí)向市場(chǎng)參與機(jī)構(gòu)提示風(fēng)險(xiǎn)……有效弱化和阻斷風(fēng)險(xiǎn)的累積”。去年市場(chǎng)對(duì)于“適度寬松”過(guò)度解讀為“全面寬松”,導(dǎo)致債市短期快速下行,行情過(guò)度透支;而當(dāng)前央行傳遞出信號(hào)為“結(jié)構(gòu)性寬松為主”,且降準(zhǔn)優(yōu)先于降息,降息還需等待時(shí)機(jī)。預(yù)計(jì)降準(zhǔn)會(huì)隨著后續(xù)政府債供給上量落地,而降息則進(jìn)一步需要基本面的催化。

后續(xù)來(lái)看,雖然近期經(jīng)濟(jì)修復(fù)邊際好轉(zhuǎn),但持續(xù)性仍待觀察,預(yù)計(jì)國(guó)內(nèi)基本面修復(fù)仍存波折,因此債市轉(zhuǎn)向條件仍不充分。當(dāng)前資金面進(jìn)一步收斂概率較小,短端性價(jià)比有所顯現(xiàn),利率曲線較為平坦,10年與1年國(guó)債利差以壓縮至較低水平,建議關(guān)注做陡曲線機(jī)會(huì)。

資金面緊平衡

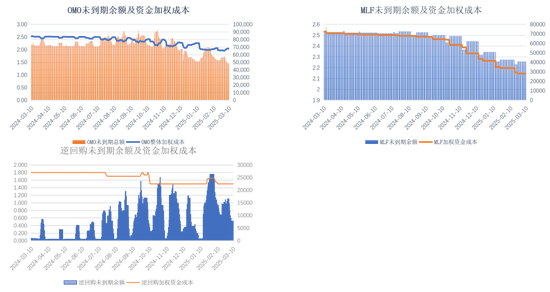

央行月初回籠流動(dòng)性

3.3-3.7 央行投放逆回購(gòu)7779億元,逆回購(gòu)到期16592億元,凈回籠8813億元,跨月后資金面轉(zhuǎn)松,央行維持資金凈回籠,資金面整體緊平衡。

本周(3.10-3.14)逆回購(gòu)到期7779億元,并且當(dāng)前逆回購(gòu)余額高于季節(jié)性水平,回籠壓力仍然較大,但本周政府債發(fā)行規(guī)模不大,對(duì)資金面相對(duì)友好。此外本周四、五,7天OMO開(kāi)始跨稅期,關(guān)注央行流動(dòng)性投放情況。

資金利率整體下行

月初資金面整體轉(zhuǎn)松,各期限資金利率均下行。資金分層現(xiàn)象基本消失,R007與DR007平均利差在2bp左右。DR007較上周下行31.96bps至1.81%,從DR007和逆回購(gòu)利差來(lái)看,DR007仍處于偏高水平。

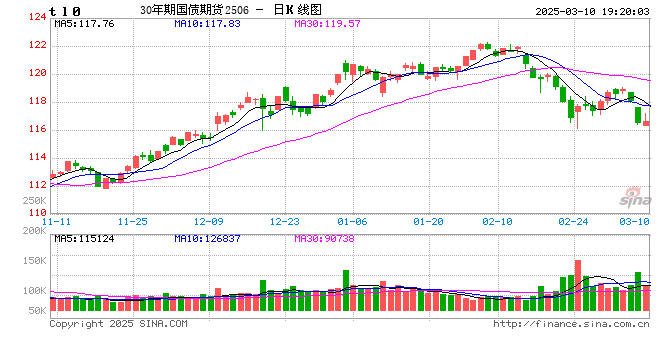

收益率曲線延續(xù)上行

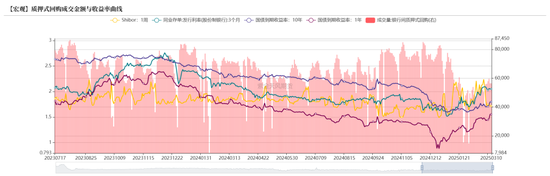

3月7日Shibor1周收于1.72%,較上周下行37.50bps;1年期國(guó)債收于1.55%,較上周上行8.73bps;10年期國(guó)債收于1.80%,較上周上行7.54bps。上周兩會(huì)正常及經(jīng)濟(jì)目標(biāo)基本符合預(yù)期,市場(chǎng)風(fēng)險(xiǎn)偏好有所回升,股市偏強(qiáng),股債蹺蹺板效應(yīng)明顯;此外,根據(jù)央行表態(tài),市場(chǎng)進(jìn)一步修正貨幣寬松預(yù)期,債市承壓調(diào)整。本月初商業(yè)銀行質(zhì)押式回購(gòu)成交量較上月初有所增加,日均成交量在57212.40億元,較上月初增加16190.33億元。

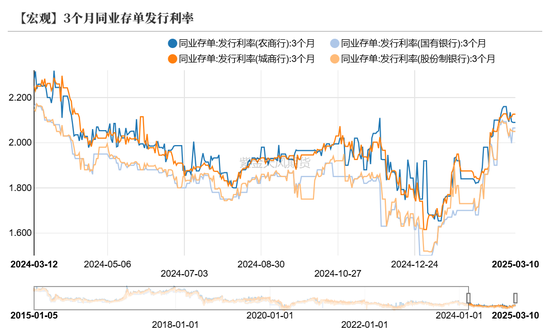

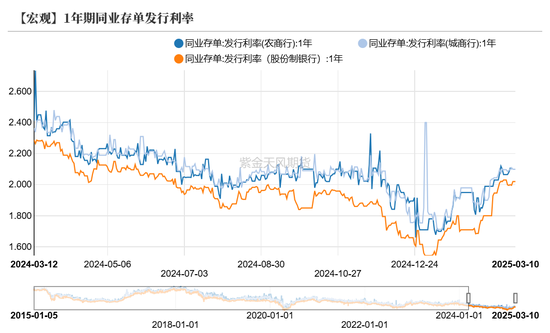

存單發(fā)行利率高位震蕩

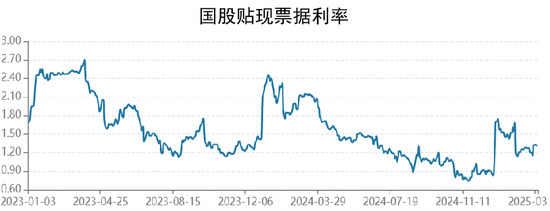

節(jié)后票據(jù)利率仍然偏弱,表明2月信貸投放仍未明顯加快,修復(fù)力度仍然不足。

同業(yè)存單發(fā)行利率較上周小幅下行,1年期股份行發(fā)行利率3月7日收于1.996%,較上周下行2.40bps,同業(yè)存單利率仍然維持高位震蕩,反映銀行資金面仍然偏緊。

一級(jí)市場(chǎng)發(fā)行跟蹤

地方債發(fā)行速度放緩

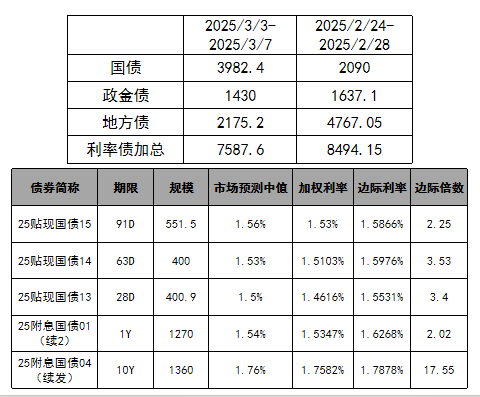

上周利率債發(fā)行情況整體偏中性,加權(quán)利率多數(shù)低于市場(chǎng)預(yù)測(cè)中值。國(guó)債累計(jì)發(fā)行3982.4億元,凈發(fā)行3582億元;地方債累計(jì)發(fā)行2175.2億元,凈發(fā)行2080億元。

本周(3.10-3.14)國(guó)債計(jì)劃發(fā)行550億元,地方政府債計(jì)劃發(fā)行867.07億元,地方債發(fā)行速度放緩。

關(guān)注節(jié)后供需修復(fù)情況

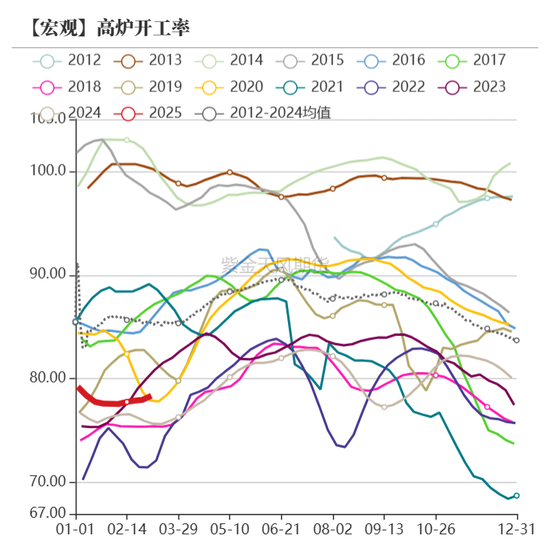

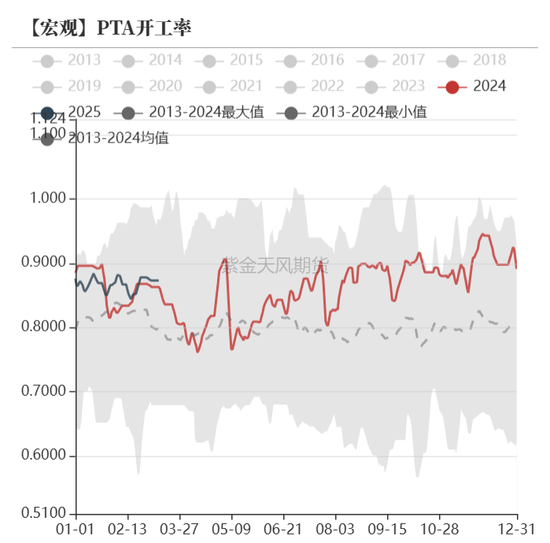

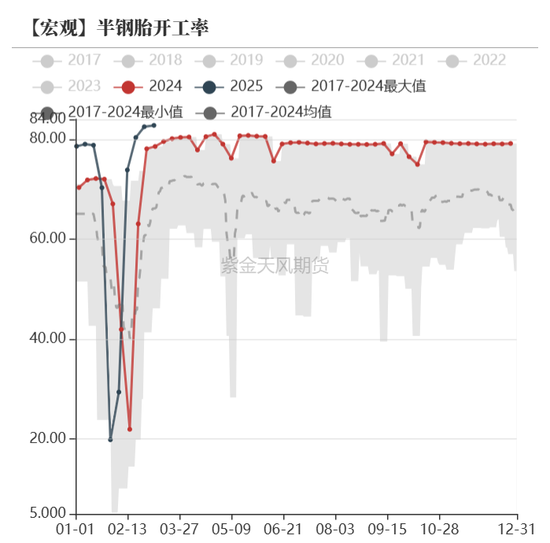

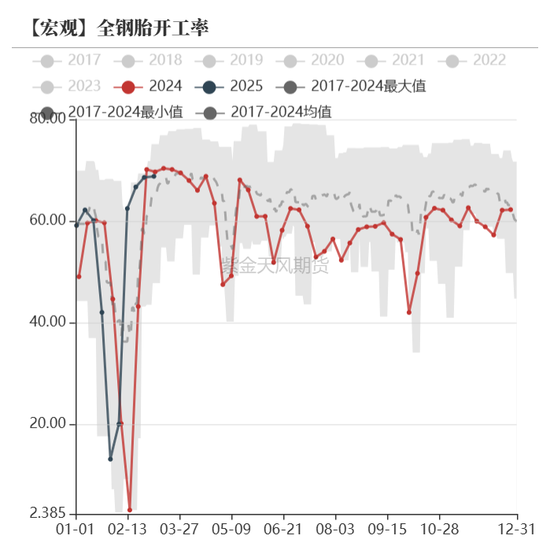

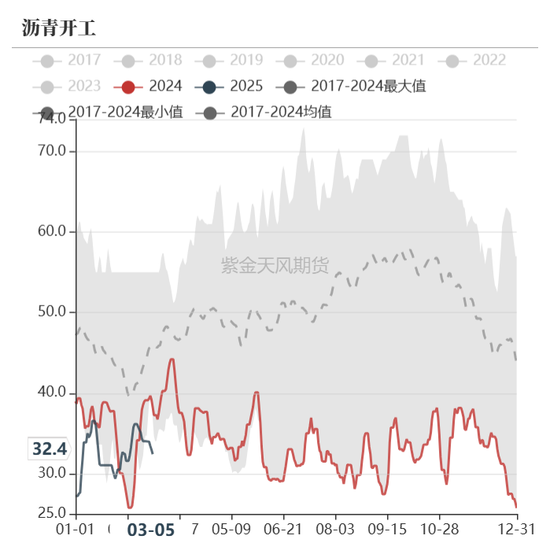

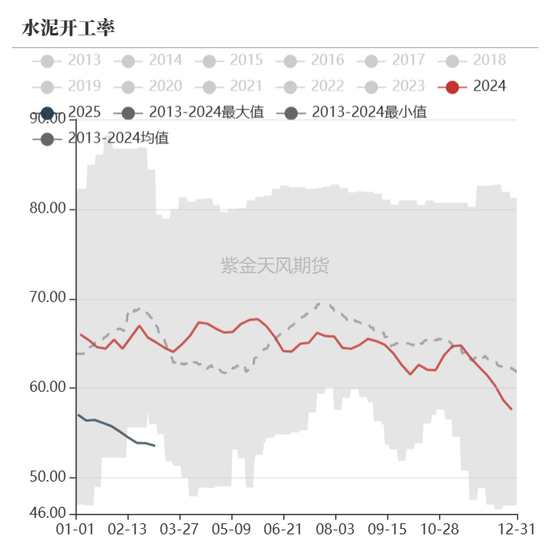

高頻開(kāi)工率修復(fù)緩慢

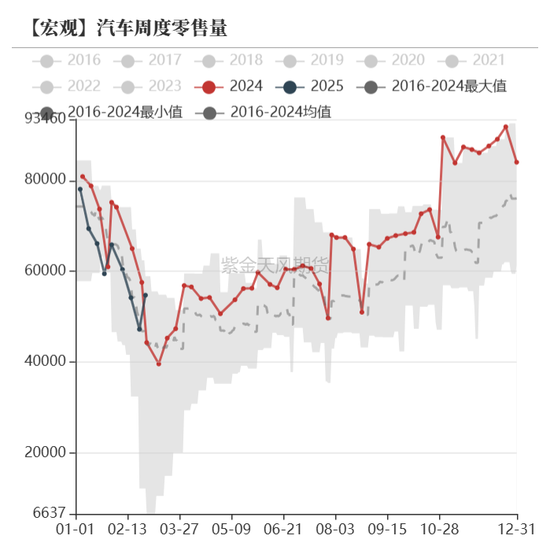

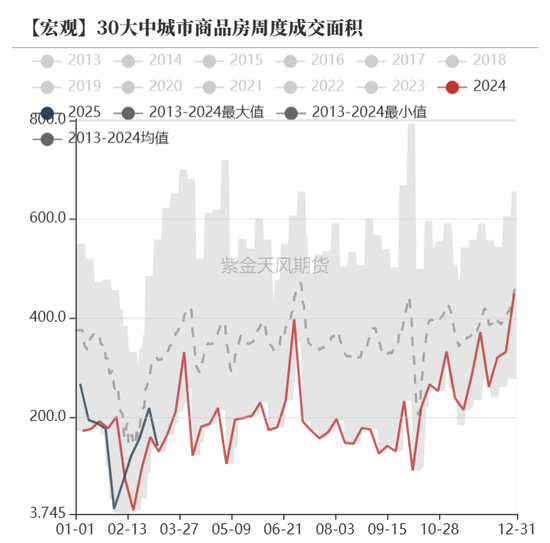

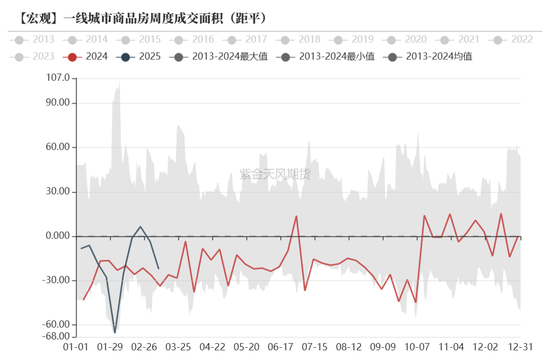

地產(chǎn)消費(fèi)出現(xiàn)回踩

春節(jié)效應(yīng)推動(dòng)回升

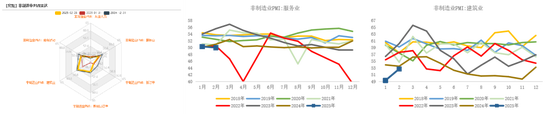

3月1日,國(guó)家統(tǒng)計(jì)局公布2月PMI指數(shù),綜合PMI產(chǎn)出指數(shù)錄得51.1%,較上月上升1.0個(gè)百分點(diǎn);制造業(yè)PMI指數(shù)為50.2%,較上月上升1.1個(gè)百分點(diǎn);非制造業(yè)PMI指數(shù)為50.4%,較上月上升0.2個(gè)百分點(diǎn)。

2月制造業(yè)PMI重新回升至榮枯線上方。一方面反映了在Deepseek引發(fā)的AI熱潮和設(shè)備更新政策的支持下,部分企業(yè)節(jié)后資本開(kāi)支熱情上升,制造業(yè)企業(yè)生產(chǎn)活動(dòng)快速修復(fù);但更主要因素在于季節(jié)性影響,春節(jié)后首月PMI有季節(jié)性回升的特征,過(guò)去8年節(jié)后首月PMI較上月平均回升1.6個(gè)百分點(diǎn)。

2月制造業(yè)PMI還呈現(xiàn)以下特征:需求類指數(shù)均大幅回升;節(jié)后生產(chǎn)活動(dòng)也快速修復(fù),但結(jié)合庫(kù)存指數(shù)來(lái)看,供需失衡問(wèn)題仍然嚴(yán)重,預(yù)計(jì)后續(xù)累庫(kù)壓力較大;此外出廠價(jià)格指數(shù)雖較上月有所修復(fù),但仍處于榮枯線下方,并且已連續(xù)9個(gè)月低于榮枯線,反映目前物價(jià)仍然偏弱。

建筑業(yè)需求仍然萎靡

2月服務(wù)業(yè)PMI錄得50.0%,較上月回落0.3個(gè)百分點(diǎn);建筑業(yè)PMI錄得52.7%,較上月大幅上升3.4個(gè)百分點(diǎn)。

服務(wù)業(yè)方面春節(jié)之后進(jìn)入淡季,景氣度有所回落。與居民出行及節(jié)日消費(fèi)相關(guān)的運(yùn)輸業(yè)、餐飲業(yè)、住宿業(yè)等消費(fèi)性服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)出現(xiàn)不同程度回落;但郵政業(yè)、貨幣金融服務(wù)等行業(yè)商務(wù)活動(dòng)指數(shù)均位于55.0以上的高景氣區(qū)間。

建筑業(yè)PMI大幅回升,一方面由于投資項(xiàng)目陸續(xù)動(dòng)工,企業(yè)逐步復(fù)工復(fù)產(chǎn);但更主要原因在于春節(jié)后首月建筑業(yè)PMI有季節(jié)性回升的特征,過(guò)去8年春節(jié)后首月建筑業(yè)PMI平均回升3.96個(gè)百分點(diǎn)。另外還需關(guān)注建筑業(yè)訂單指數(shù)依然偏弱,表明建筑業(yè)需求端仍然萎靡,未有明顯修復(fù)。

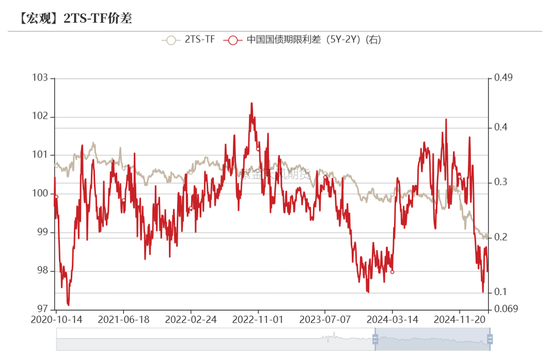

基差與價(jià)差

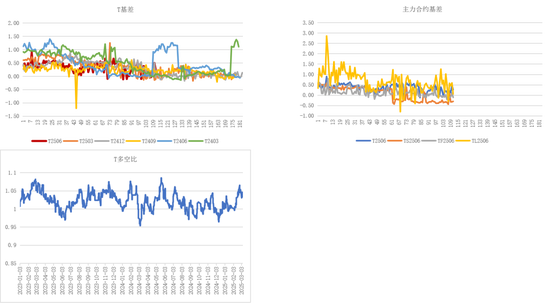

短端基差偏弱

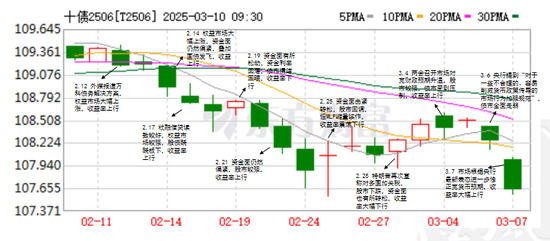

短端基差仍然偏弱,期債升水于現(xiàn)券。

T多空比高位震蕩,隨著利率的不斷上行回調(diào),利率逐步來(lái)到性價(jià)比區(qū)間,多單開(kāi)始回調(diào)加倉(cāng)。

資金利率與國(guó)債期貨

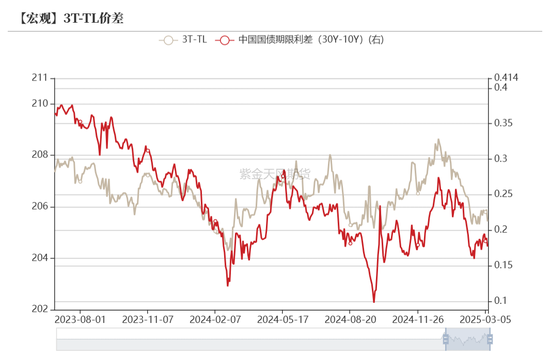

近期利率曲線熊平

作者:賈瑞斌

從業(yè)資格證號(hào):F3041932

交易咨詢證號(hào):Z0015195

標(biāo)簽: 寬松

相關(guān)文章

發(fā)表評(píng)論