古越龍山凈利腰斬背后:非經常性損益退潮,連續四年“失約”業績目標

今年年初,黃酒上市公司古越龍山(600059.SH)發布了一份業績預減公告,公司預計2024 年度實現歸母凈利潤1.95億元到2.13億元,同比減少50.84%到46.30%;實現扣非后的歸母凈利潤為1.93億元至2.01億元,同比微增0.79%到4.97%。這也意味著,公司未能實現在2023年財報中提及的“力爭酒類銷售增長12%以上,利潤增長2%以上”的業績目標。古越龍山解釋稱,其業績預減主要系上年同期確認了2.05億元的非經常性損益收益,而本期無此類收益。

證券之星注意到,在近年黃酒行業持續下行的大背景下,古越龍山加大向產品高端化、年輕化以及多渠道全國化等增量方向拓展,雖然業績端呈現緩步增長,但自2021年開始,古越龍山已連續四年未實現管理層制定的業績目標。此外,與同處浙江紹興的黃酒上市公司會稽山相比,不論是普通酒還是中高檔酒的毛利率,古越龍山相比之下均落于下風。

高投入難換高毛利率回報

為撕下產品低端化的“標簽”,早在2018年古越龍山就制定了“高端化、年輕化、全球化、數字化”的發展戰略。目前古越龍山主要有古越龍山、女兒紅、狀元紅、沈永和、鑒湖牌等產品,其中“古越龍山”覆蓋大眾和高端市場,2019年,公司推出高端產品國釀1959白玉、國釀1959青玉,2022年,公司再推出零售價超千元的國釀1959紅玉,2023年,公司通過推出“只此青玉”、鑒湖1952等產品進一步拓寬高端化產品矩陣。

2021年-2023 年,古越龍山中高檔酒收入分別為 10.96 億元、11.05 億元、12.43 億元,占總營收比重依次為 69.5%、68.2%、69.67%。證券之星發現,公司高端化戰略已形成近七成收入貢獻,但增長一定程度依賴持續銷售投入,且中高檔產品毛利率低于同行業會稽山,凸顯增收不增利的結構性矛盾。

2021年-2023年,古越龍山銷售費為1.69億元、1.80億元、2.47億元。同比增速10.74%、6.01%、37.37%。而前述各期公司營收的同比增速為:21.19%、2.75%和10.11%,近兩年的營收增速要弱于銷售費用的增速。不難看出,由于市場競爭激烈,公司所投入的銷售費用難以完全轉化為營收增長。

2024年前三季度,古越龍山歸母凈利潤僅實現1.08%的同比微增,其中Q3的歸母凈利潤出現了7.82%的下滑,彼時古越龍山副總經理柏宏在接受媒體采訪時表示,銷售費用大增致三季度凈利下滑。柏宏稱,主要原因是面對激烈的市場競爭,公司進一步加大線上線下推廣和宣傳力度,廣告營銷和促銷費用都大幅增加。線下投入了較多與競品搶終端的市場推廣費用,持續開展“中華國釀只此青玉”2024全球“百千萬”主題營銷活動等。

毛利率方面,古越龍山中高檔酒從2021年的43.70%增長至2023年的44.69%,反觀收入規模不及公司的會稽山,其中高檔酒的毛利率從2021年的48.14%增長至2023年的54.77%。值得注意,不僅中高檔酒的毛利率處于下風,公司普通酒的毛利率同樣被會稽山甩在身后,前述各期,古越龍山普通酒毛利率最高的一年為2023年的21.34%,而會稽山在該年普通黃酒及其他酒的毛利率為33.23%。而在2024年上半年,WIND數據顯示,會稽山整體毛利率達到50.04%,遠超金楓酒業的39.6%和古越龍山的37.1%。

普通酒拖后腿成主因?

實際上,古越龍山與會稽山在收入結構、產品層次、戰略方向等方面有諸多相似之處,為何古越龍山的毛利率會低于會稽山。

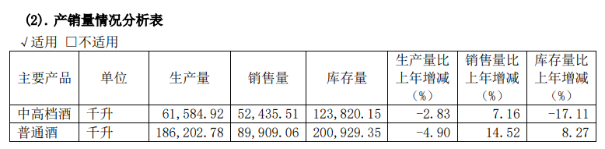

證券之星梳理發現,雖然古越龍山中高檔酒的收入占比接近七成,但從銷量側看,其中高檔酒的銷量不及普通酒。以公司2023年年報為例,公司普通酒的銷量占總銷量比重超過六成,中高檔酒銷量不及總體的40%。且從銷量增速看,中高檔酒7.16%的銷量增速遠低于普通酒14.52%的銷量增速。古越龍山普通酒的毛利率低,但銷售體量大,進而拉低了公司整體毛利率。

而古越龍山普通酒的毛利率仍低于會稽山,原因之一或許在于其普通酒的附加值要低于會稽酒的同類產品。據了解,古越龍山的普通酒產品,價位大多處于10元至30元之間,且公司近年還對部分普通酒產品進行了提價。與之對比,會稽山的純正5年產品的定價為25元,價格略高于古越龍山的低價酒。

不過不論是古越龍山還是會稽山,其近年中高檔酒收入增速均慢于普通酒,因此雙方在發力高端產品之外,也在大力重塑產品的年輕化。證券之星注意到,古越龍山旗下狀元紅產品是其施展年輕化戰略的重要抓手。此前,公司曾推出狀元紅”品牌攜“毓見”梅酒、“啡黃騰達”咖啡黃酒兩款新品,另外公司還開拓了果酒條線,但業務仍處于試水階段。

會稽山也同樣開發出一日一熏氣泡黃酒品類,西南證券在其研報中認為,會稽山通過與白冰、拉飛哥等抖音達人合作推廣,2024年618期間抖音官方直播間在72小時賣出1000萬+,且成交人群中80%以上是年輕群體。

也需要看到,大部分年輕人對黃酒的認知僅停留在模糊概念,深入了解的比例較少,這也意味著,包括古越龍山在內的黃酒公司仍需加大投入增加曝光量,這也會對公司的成本控制提出更多挑戰。總體來看,在當前酒類總量持續下降、行業整體終端需求放緩背景下,古越龍山需加速產品結構優化、壓縮低效費用,并強化品牌高端化敘事,方能在黃酒行業打開更多增量空間。(本文首發證券之星,作者|吳凡)

標簽: 古越龍山

相關文章

發表評論