聚烯烴專題:聚乙烯進(jìn)口分析

來源:湖畔新言

我國是聚乙烯凈進(jìn)口國,2024年中國聚乙烯凈進(jìn)口量為1303萬噸,環(huán)比2023年增長3%,進(jìn)口供應(yīng)在聚乙烯總供應(yīng)中的占比達(dá)到三分之一,進(jìn)口供應(yīng)仍然在中國聚乙烯供應(yīng)中占據(jù)著十分重要的位置。

全球聚乙烯產(chǎn)能

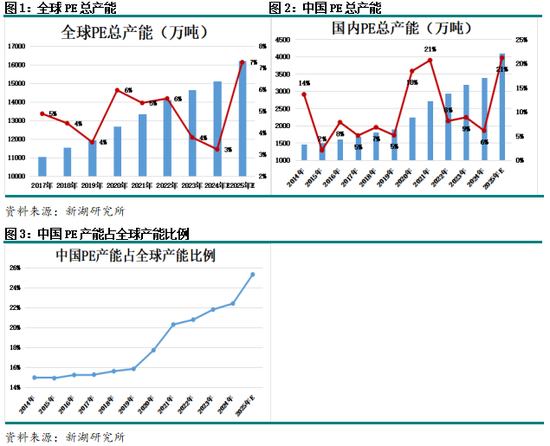

從全球角度來看,聚乙烯行業(yè)正處于產(chǎn)能擴(kuò)張期,2024年全球聚乙烯的產(chǎn)能已經(jīng)超過了1.5億噸,2025到2026年還將有大量新產(chǎn)能陸續(xù)釋放,預(yù)計(jì)2025年全球聚乙烯總產(chǎn)能將超過1.6億噸,其中東北亞地區(qū)是新產(chǎn)能投產(chǎn)的主要地區(qū),而在東北亞中,中國提供了絕大多數(shù)的新增產(chǎn)能,從2020年國內(nèi)大煉化進(jìn)入集中擴(kuò)產(chǎn)期開始,疊加煤制裝置以及輕烴裝置的發(fā)展,到2024年,中國聚乙烯以年均10%的產(chǎn)能增速不斷擴(kuò)張。根據(jù)產(chǎn)能占比來看,中國聚乙烯產(chǎn)能在全球產(chǎn)能中的占比從2014年的15%上升至2024年的22%,2025年預(yù)計(jì)將會(huì)達(dá)到25%。

中國聚乙烯進(jìn)口情況

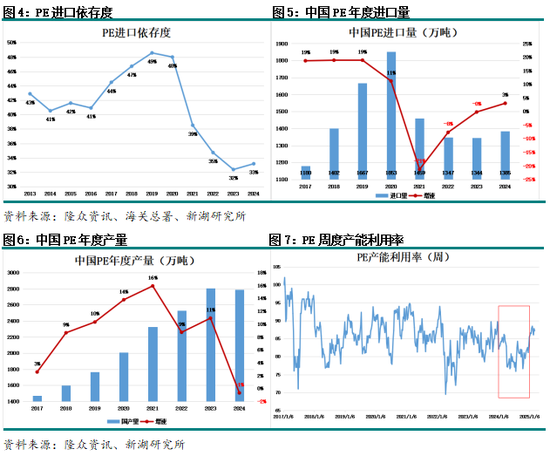

伴隨著中國聚乙烯產(chǎn)能的不斷提升,國內(nèi)自給率上升,部分進(jìn)口資源逐漸被國產(chǎn)料替代,中國聚乙烯進(jìn)口依存度自2019年開始下滑,從最高點(diǎn)49%下滑至2023年的32%,2024年聚乙烯進(jìn)口依存度環(huán)比回升至33%。2024年聚乙烯進(jìn)口依存度回升的原因是2024年國內(nèi)聚乙烯裝置的新增產(chǎn)能較少,2024年中國聚乙烯新產(chǎn)能增速達(dá)到2019年以來的最低點(diǎn),并且現(xiàn)有聚乙烯生產(chǎn)裝置整體負(fù)荷較往年下滑,聚乙烯內(nèi)盤供應(yīng)環(huán)比2023年有所減少,需要增加進(jìn)口量來彌補(bǔ)內(nèi)盤的供應(yīng)減量。從長期來看,國內(nèi)聚乙烯投產(chǎn)仍未停止,隨著中國聚乙烯產(chǎn)能的不斷增加以及生產(chǎn)技術(shù)的升級(jí),中國聚乙烯的進(jìn)口依存度預(yù)計(jì)將保持下降趨勢(shì)。

中國聚乙烯進(jìn)口來源

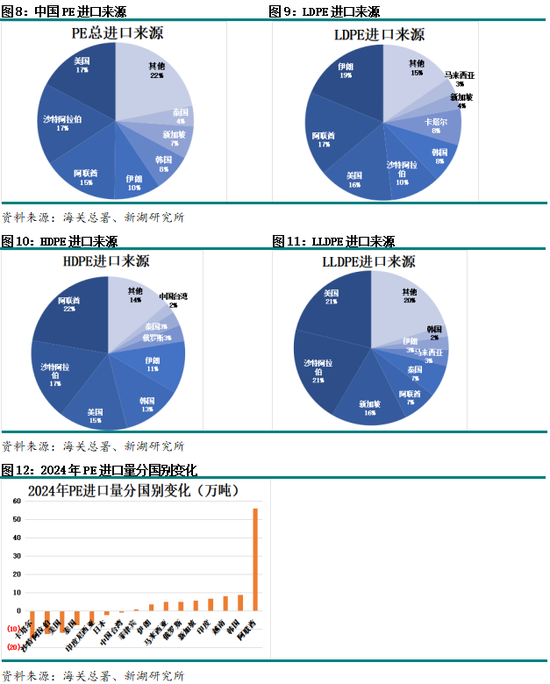

從2024年全年中國聚乙烯進(jìn)口來源來看,美國已經(jīng)取代沙特阿拉伯成為中國最大的聚乙烯進(jìn)口國,占比達(dá)到17.2%,排名第二的是沙特阿拉伯,在中國聚乙烯總進(jìn)口中的占比為16.9%。與2023年相比,聚乙烯進(jìn)口增量主要來自于阿聯(lián)酋,環(huán)比增長56萬噸,而來自卡塔爾、沙特阿拉伯與美國的聚乙烯進(jìn)口量均有所減少。

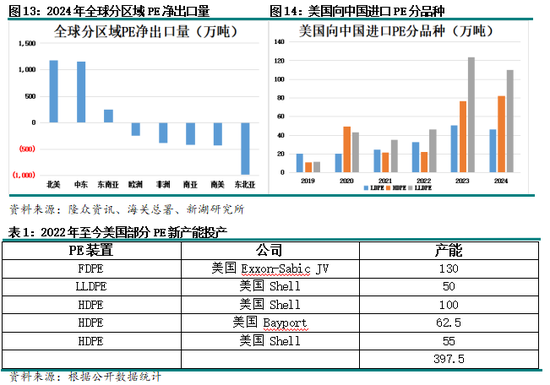

美國本身擁有十分豐富且價(jià)格低廉的乙烷資源,在成本端具有極強(qiáng)的競(jìng)爭優(yōu)勢(shì)。在此基礎(chǔ)上,美國不斷擴(kuò)張聚乙烯產(chǎn)能,特別是2022年到2023年美國有多套新產(chǎn)能投放。根據(jù)咨詢機(jī)構(gòu)統(tǒng)計(jì),2024年美國地區(qū)PE總產(chǎn)能達(dá)到2817.1萬噸,當(dāng)?shù)鼐垡蚁┕?yīng)明顯增加。為了消化這部分供應(yīng)增量,美國積極增加聚乙烯出口量,根據(jù)2024年的統(tǒng)計(jì),北美地區(qū)聚乙烯凈出口量將近一千兩百萬噸,美國已經(jīng)是全球最大的聚乙烯出口國,其中中國自2023年開始超越墨西哥成為美國聚乙烯最主要的出口國家。從具體品種來看,美國出口到中國的主要產(chǎn)品是標(biāo)品LLDPE,在LLDPE總進(jìn)口中的占比達(dá)到21%。從進(jìn)口量來看,由于近幾年美國投產(chǎn)的新裝置多為LLDPE與HDPE相關(guān)的產(chǎn)能,因此自2023年以來,美國向中國出口的LLDPE與HDPE增量明顯。

中東地區(qū)同樣也是世界上重要的聚乙烯生產(chǎn)地區(qū)之一。中東地區(qū)聚乙烯產(chǎn)能占世界總產(chǎn)能的16%左右,是全球第三大聚乙烯生產(chǎn)地區(qū),同時(shí)也是第二大聚乙烯出口地區(qū),2024年中東地區(qū)聚乙烯凈出口量在1150萬噸左右。中東地區(qū)擁有豐富的油氣資源,生產(chǎn)成本較低,但受到紅海局勢(shì)緊張以及部分港口擁堵等因素的影響,2024年亞洲與中東之間的航線的運(yùn)價(jià)以及運(yùn)輸時(shí)長均受到了不同程度的延遲,再加上歐洲化工產(chǎn)能削減,讓全球貿(mào)易流向發(fā)生了改變,不僅是歐洲自身從凈出口地區(qū)變成凈進(jìn)口地區(qū),原來歐洲傳統(tǒng)的出口市場(chǎng)(例如非洲等地區(qū))也開始尋求別的市場(chǎng)的貨源,導(dǎo)致中東部分國家流往中國的聚乙烯進(jìn)口量出現(xiàn)減量。

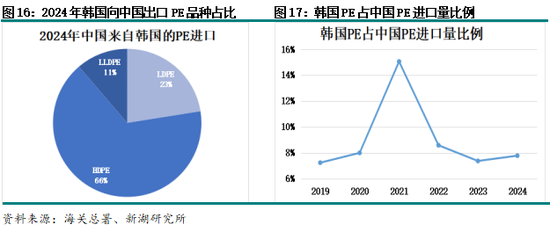

韓國在中國聚乙烯進(jìn)口占比為8%,僅次于美國以及中東地區(qū),韓國向中國出口的貨源主要是非標(biāo)品HDPE與LDPE,標(biāo)品LLDPE占比較低。從近六年的數(shù)據(jù)來看,除了2021年之外,韓國聚乙烯在中國聚乙烯進(jìn)口供應(yīng)中的占比基本維持在8%附近。由于韓國化工生產(chǎn)成本高位,在通用料領(lǐng)域很難與國產(chǎn)料相競(jìng)爭,因此韓國向中國出口的聚乙烯以高端料為主,短期內(nèi)被國產(chǎn)供應(yīng)替代的可能性較低,但從中長期來看,隨著我國生產(chǎn)技術(shù)的不斷進(jìn)步,未來韓國向中國出口的聚乙烯供應(yīng)量存在下滑可能。

進(jìn)口利潤與進(jìn)口量

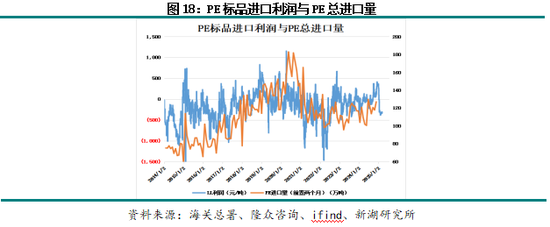

一般來說我們會(huì)根據(jù)各品種的進(jìn)口利潤情況來對(duì)未來的進(jìn)口供應(yīng)做出預(yù)判。在2020年之前,根據(jù)運(yùn)輸船期計(jì)算,聚乙烯的進(jìn)口利潤與2-3個(gè)月后的進(jìn)口量走勢(shì)存在正相關(guān)關(guān)系,但在2020年以后受到衛(wèi)生事件、地緣政治以及氣候變化等因素的影響,部分海運(yùn)航線變化巨大,全球海運(yùn)費(fèi)用上漲,但運(yùn)輸效率卻較以前降低,而且部分港口擁堵情況頻發(fā),這導(dǎo)致進(jìn)口貨物延遲到港的情況時(shí)有發(fā)生,因此2020年之后,進(jìn)口利潤與進(jìn)口量之間的相關(guān)性有所減弱。

新湖期貨研究所

分析師:黃月亮

從業(yè)資格號(hào):F3071105

投資咨詢號(hào):Z0018860

標(biāo)簽: 聚烯烴

相關(guān)文章

發(fā)表評(píng)論