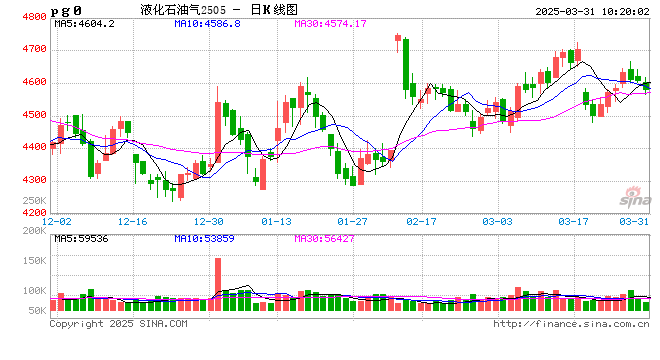

【能源深度】LNG市場3月刊:低庫存結(jié)束去庫季,利多釋放市場弱勢整理

來源:國投期貨

市場焦點

隨著去庫季臨近結(jié)束,各市場整體以偏低庫存開始累庫,同時近期地緣政治波動也有所加劇。但驅(qū)動釋放導致市場突破乏力,價格在3月振幅有所收縮,各地價格出現(xiàn)拐點。目前美國國內(nèi)需求開始回落,而產(chǎn)量維持高位,提前一周進入累庫使得市場情緒繼續(xù)轉(zhuǎn)弱,我們維持牛市基調(diào)未改,但短期轉(zhuǎn)向?qū)捤傻挠^點。歐洲方面隨著亞太市場購買意愿的持續(xù)偏弱,我們看到LNG的增加緩和了歐洲緊張局面,盡管市場對于巨大補庫需求的擔憂使得價格仍處高位,但下調(diào)庫存目標和俄氣恢復的兩個潛在可能仍然使得歐洲市場潛在風險有限,市場或以風險釋放后下行驅(qū)動逐步積累為主。

一、增產(chǎn)隱憂仍在,美氣邊際寬松跡象出現(xiàn)

在3月初仍然偏低的氣溫和大幅去庫的數(shù)據(jù)帶動下,美氣仍出現(xiàn)了短暫的快速拉漲,但進入中旬后產(chǎn)量對高價的回應和利多充分釋放導致市場情緒回落,價格再度回到4美元/百萬英熱一線,并維持震蕩偏弱。在EIA3月能源展望中預測美產(chǎn)量達到105.0bcf/d,較2月下降0.5bcf/d。但從日度數(shù)據(jù)來看,3月至今日均產(chǎn)量已達107.7bcf/d,較2月反而上升0.93bcf/d。在我們此前提到的美國利多計價過于充分,導致增供節(jié)奏提前施壓市場的情況似有跡象。盡管美國總活天然氣躍鉆機數(shù)仍未明顯上抬,但以Appalachia地區(qū)為例,2月其庫存井數(shù)仍在消耗,但新井數(shù)出現(xiàn)小幅回升,庫存井數(shù)處于近幾年來中高位水平下,廠商投資熱情開始出現(xiàn)回升。因此在美氣價持續(xù)站穩(wěn)4美元/百萬英熱位置后,我們認為供應端施壓盤面的風險應值得關(guān)注,二季度夏季需求高峰啟動前,關(guān)注增產(chǎn)信號的發(fā)生。

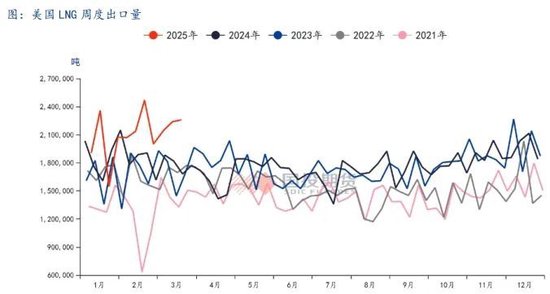

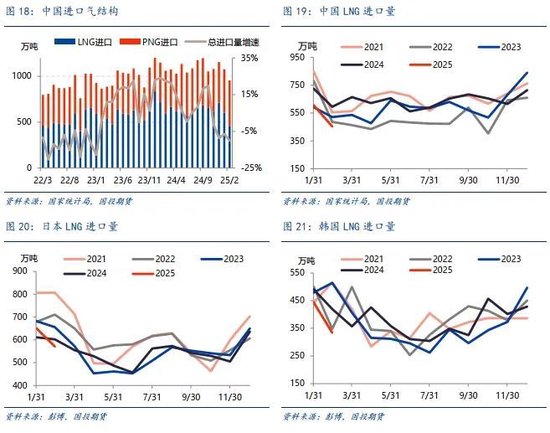

對于需求側(cè)來看,歐洲市場LNG進口需求的強勢抵消了亞太地區(qū)疲弱的采購,美國LNG新項目繼續(xù)提高負荷,出口需求在近期并未出現(xiàn)季節(jié)性回落。此前EIA預測二季度內(nèi)由于海外需求回落而LNG出口量維持平穩(wěn),同時庫存維持在五年偏低水平,但3月以來轉(zhuǎn)暖的氣溫預測使得二季度平衡表略轉(zhuǎn)向?qū)捤桑罄m(xù)預期庫存回到五年均值水平,在夏季需求沒有進一步提升前,美國市場近期面臨潛在利空風險為主的趨勢。在2月中國對美LNG加征15%關(guān)稅后,我們1月占美國出口量2.2%的對華LNG出口迅速下降為0。目前對中美雙方而言,LNG貿(mào)易在彼此占比中都較小,因此實質(zhì)影響有限,但日韓也表現(xiàn)出較弱進口意愿,北美潛在出口對象有限而內(nèi)需乏力的趨勢下,歐洲進口需求在今年的波動或?qū)γ罋庠斐奢^大影響。

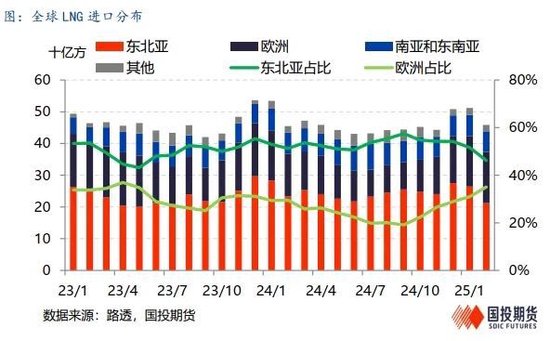

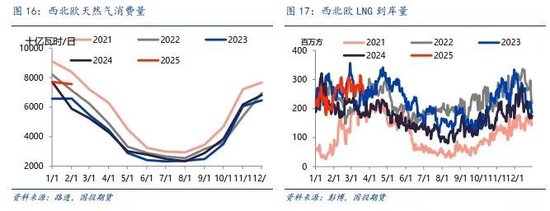

二、歐洲市場出現(xiàn)緩和,LNG市場醞釀弱勢基調(diào)

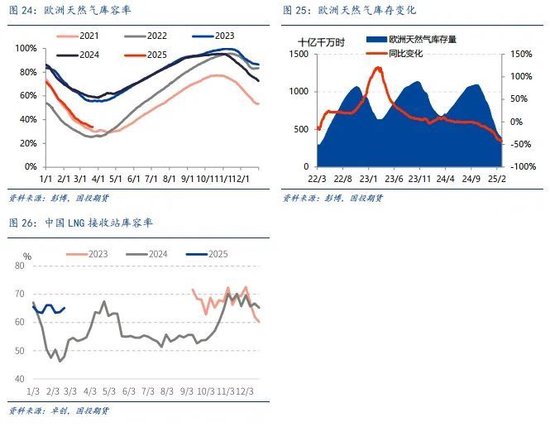

在3月以后,TTF價格較此前維持相對窄幅震蕩,我們認為其基調(diào)是處在強現(xiàn)實向弱預期進行切換,多空因素較為均勢的的結(jié)果。目前來看歐洲供給側(cè)進一步緩和,東北亞地區(qū)由于氣溫偏暖和自身需求疲弱,JKM價格持續(xù)偏弱,歐洲采購能力有所增強。2月歐洲LNG到岸已占到全球35.0%,已近23年來36.9%的水平,而2月中日韓三國進口量則同比下降15.9%。由于目前歐洲船期仍環(huán)比偏高來看,我們認為3月這一趨勢仍將維持,近期東南亞市場暫未出現(xiàn)嚴重高溫,歐洲今年二季度內(nèi)LNG進口量有望維持同期偏高的水平。至3月26日歐洲庫容率報得33.62%,仍然為能轉(zhuǎn)為穩(wěn)定累庫,其基本面寬松程度仍未能構(gòu)成明顯下行驅(qū)動。另一方面是近期政策端信息的釋放也大大制約了市場情緒。首先是可能性較高的歐盟會放松庫容率目標,由于今年結(jié)束補庫需求較過去兩年約增加250億方,我們的預估中按當前供需趨勢演化,即使美國穩(wěn)定出口,歐盟在10月末或也只能達到85%左右的水平。但考慮到四季度全球LNG出口量將進一步增長,同時26年初投產(chǎn)的卡塔爾將強化LNG進入熊市的可能。另一點則是可能性較低的俄烏和談及對應的俄氣回歸,在月中TTF因和談可能而出現(xiàn)了大幅下降。但我們?nèi)钥吹剑p方在初步停火上仍面臨拉鋸,且蘇賈站的爆炸是的復供技術(shù)上更加面臨壓力,因此我們認為俄氣回歸面臨著停戰(zhàn)-和談-制裁意愿放松恢復采購三個步驟的推進,每一個步驟的落地或帶來盤面情緒的下行,但我們認為在沒有繼續(xù)推進的前提下,其短線下行后仍有較強反彈動力,市場基調(diào)仍以俄氣難以恢復為主。

月度價量概覽

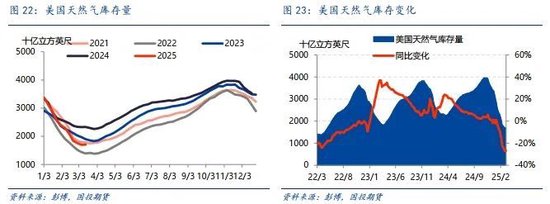

北美市場,EIA數(shù)據(jù)顯示2月美國干天然氣產(chǎn)量為105.5十億立方英尺/日,同比下降3.4%;上周美國天然氣庫存為1.707萬億立方英尺,同比下降26.8%;彭博顯示2月美國LNG出口量為866.08萬噸,同比上升11.4%。

歐洲市場,挪威天然氣2月產(chǎn)量為99.4億方,同比上升1.6%;3月23日歐洲天然氣庫容率為34.01%,同比減少25.19%;彭博顯示2月西北歐LNG到岸量76.41億方,同比上升29.5%。

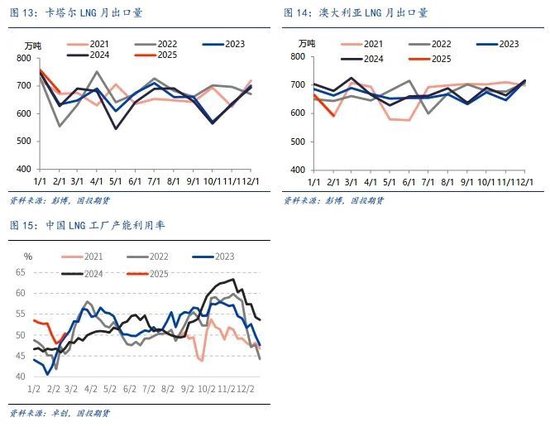

亞洲市場,彭博顯示卡塔爾2月LNG出口量為678.1萬噸,同比上升8.1%;澳大利亞2月LNG出口量為592.7萬噸,同比下降12.7%;中國1-2月天然氣產(chǎn)量為433.0億方,同比上升3.9%;中國2月LNG進口量為454萬噸,同比減少23.7%;日本2月LNG進口量571.0萬噸,同比下降5.2%。

(1)行情概覽

(2)供應概覽

(3)需求概覽

(4)庫存概覽

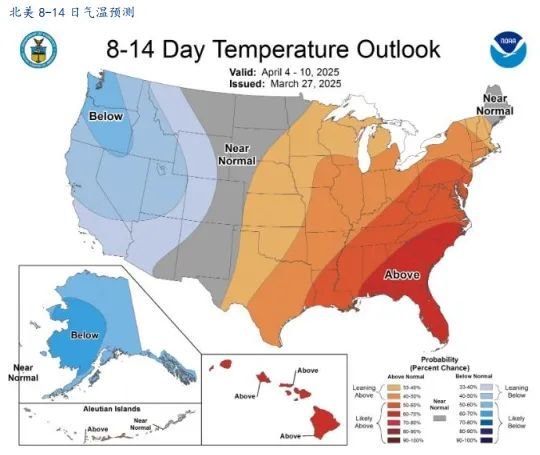

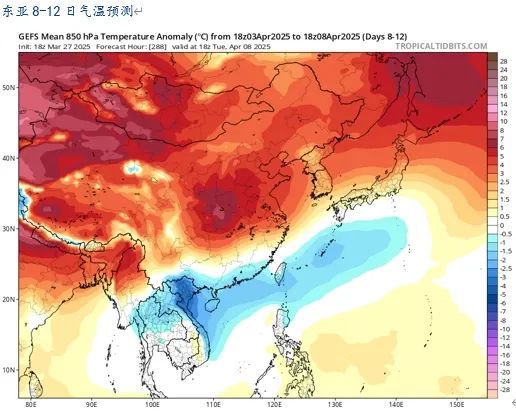

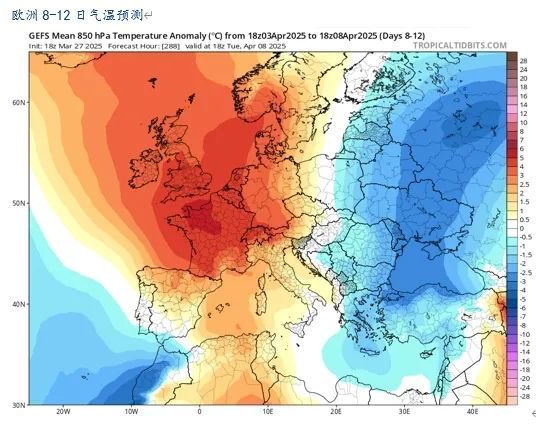

(5)短期氣溫預測(3月28日)

北美8-14日氣溫預測

東亞8-12日氣溫預測

歐洲8-12日氣溫預測

國投期貨

中級分析師 ?李祖智 ?期貨投資咨詢證號:Z0016599

標簽: 利多

相關(guān)文章

發(fā)表評論