誰導(dǎo)致了本周“美債風(fēng)暴”,“對沖基金、日本甚至中國”?花旗給出真正理由

來源:華爾街見聞

花旗指出,美本周的動(dòng)蕩更可能是由于市場對美債需求下降的擔(dān)憂所導(dǎo)致的“買家罷工”,而非實(shí)際的外國投資者拋售行為。2023年美國國債市場曾出現(xiàn)“買家罷工”,最終通過財(cái)政部和美聯(lián)儲(chǔ)聯(lián)合聲明得以緩解。

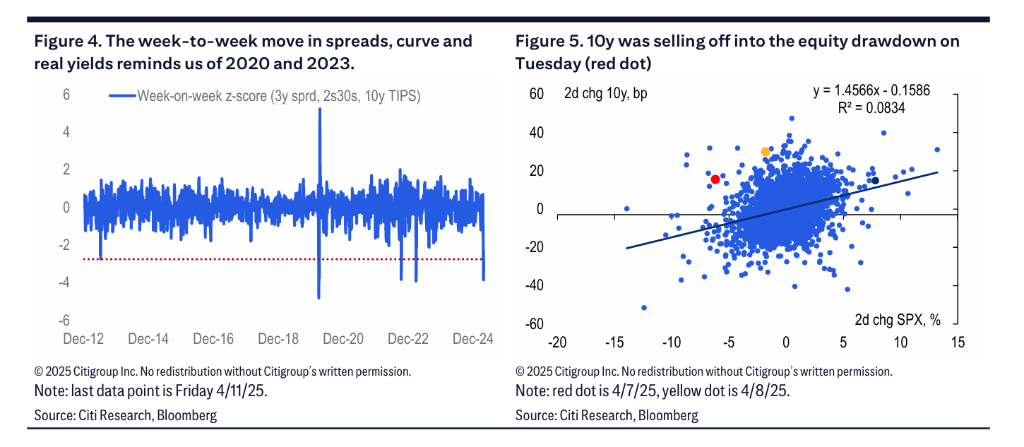

本周,本周美國國債收益率不斷攀高,美債市場經(jīng)歷了自2023年3月銀行業(yè)危機(jī)和2020年疫情以來最具挑戰(zhàn)性的流動(dòng)性事件。

一方面,年初以來的兩次國債拍賣均未能取得預(yù)期的成功,美債收益率大幅上升,對沖基金的減倉顯示出市場對利率的擔(dān)憂加劇;另一方面,來自國際市場的需求疲軟,及部分國家可能減持美債的風(fēng)險(xiǎn)也令投資者心存不安。

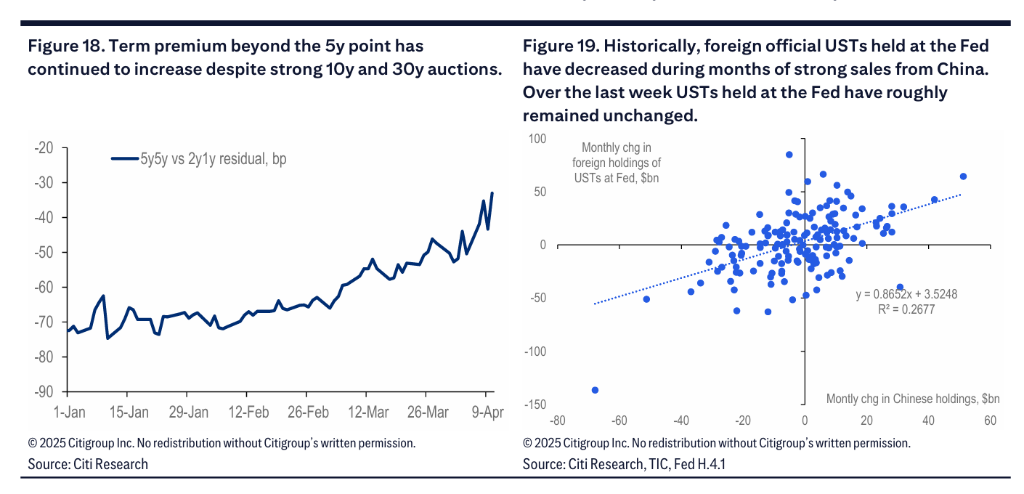

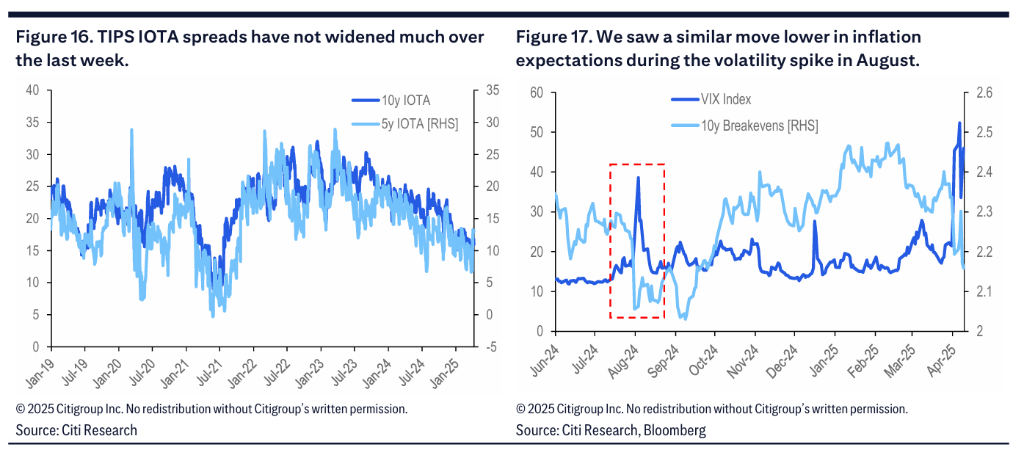

花旗Jabaz Mathai團(tuán)隊(duì)在11日中的研報(bào)指出,盡管國債市場出現(xiàn)了拋售,但期貨基差并未顯示出明顯的壓力跡象。TIPS的實(shí)際利率下跌幅度也大于名義利率。4月2日至4月9日期間,外國官方持有的美債甚至增加了30億美元。

這意味著,本周的市場動(dòng)蕩更可能是由于市場對美國國債需求下降的擔(dān)憂所導(dǎo)致的“買家罷工”,而非實(shí)際的外國投資者拋售行為。

2023年美國國債市場曾出現(xiàn)“買家罷工”,最終通過財(cái)政部和美聯(lián)儲(chǔ)聯(lián)合聲明得以緩解。為避免類似情況重演,花旗提出四項(xiàng)潛在解決方案,包括豁免補(bǔ)充杠桿率、停止量化緊縮、調(diào)整國債回購計(jì)劃以及取消20年期國債。

發(fā)生了什么?需求沖擊與市場動(dòng)蕩、債券市場的“看跌期權(quán)”

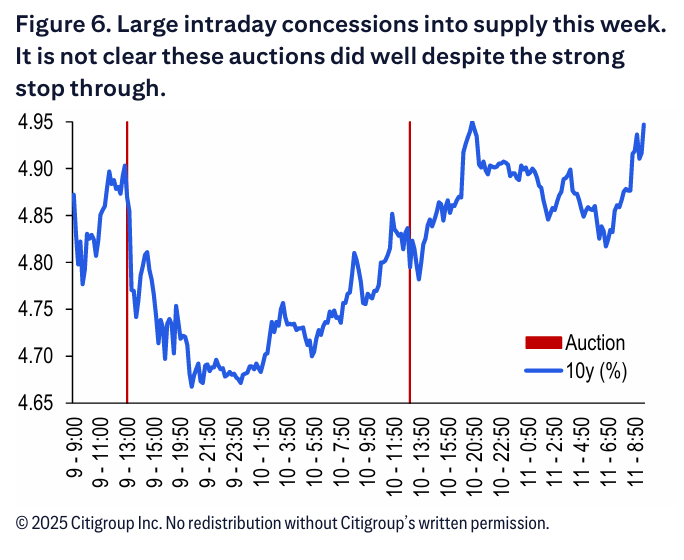

本周,美國國債市場經(jīng)歷了自2023年3月銀行危機(jī)以來最嚴(yán)重的流動(dòng)性事件之一。3年期、10年期和30年期國債的拍賣表現(xiàn)不佳,10年期國債收益率在本周初失去了對沖功能,隨著股市下跌而上升。

周二的3年期國債拍賣表現(xiàn)不佳,引發(fā)了周三10年期國債拍賣的壓力,而周四的30年期國債拍賣也面臨巨大壓力。

花旗表示,市場對此次動(dòng)蕩的反應(yīng)是多方面的。掉期利差大幅下降,收益率曲線顯著陡峭化,通脹保值債券(TIPS)的實(shí)際收益率也出現(xiàn)了大幅波動(dòng)。

本周另一個(gè)顯著的現(xiàn)象是,特朗普政府推遲了關(guān)稅政策的實(shí)施。花旗認(rèn)為,政府可能擔(dān)心國債收益率的上升會(huì)增加未來十年的利息支出,因此在國債收益率接近4.5%時(shí),部分關(guān)稅被推遲。

原因是什么?

市場普遍猜測,一些國家可能因美國關(guān)稅政策而減少對美國國債的持有,但花旗通過分析美聯(lián)儲(chǔ)托管賬戶中的外國官方持有量數(shù)據(jù)發(fā)現(xiàn),在4月2日至4月9日期間,外國官方持有的美國國債增加了30億美元,這表明外國投資者可能并未大規(guī)模拋售美國國債。

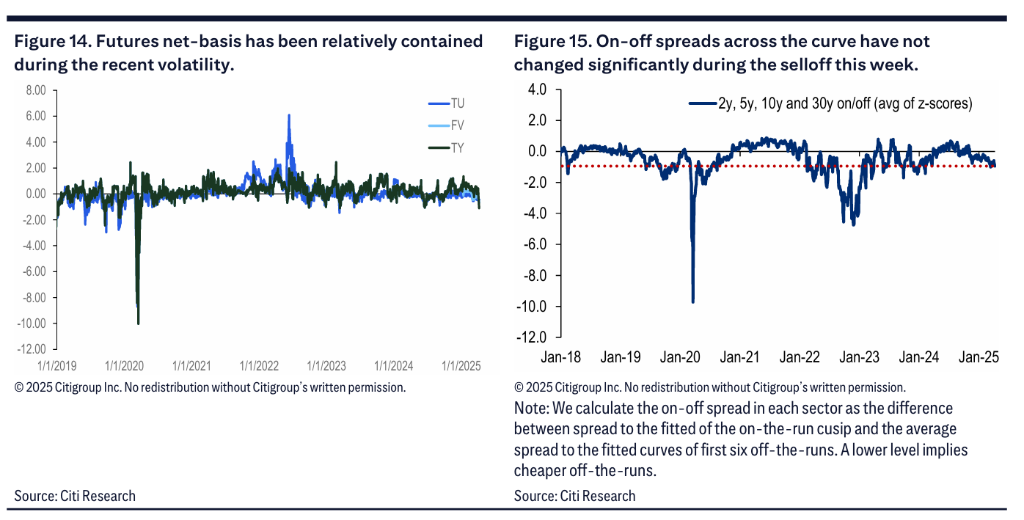

此外,盡管國債市場出現(xiàn)了拋售,但期貨基差并未顯示出明顯的壓力跡象。

“例如,TY(10年期國債期貨)的凈基差在本周的波動(dòng)中保持相對穩(wěn)定,與2020年疫情期間的大幅波動(dòng)相比,當(dāng)前的基差水平較為溫和。”

這表明,期貨市場的交易者并未因國債市場的拋售而過度恐慌,期貨市場的定價(jià)機(jī)制仍在正常運(yùn)行。

以及,在此次拋售中,TIPS的實(shí)際利率下跌幅度大于名義利率。花旗認(rèn)為,這不僅是因?yàn)槭袌鰧?jīng)濟(jì)放緩的預(yù)期增加,還因?yàn)榱鲃?dòng)性溢價(jià)上升。這意味著,市場對通脹預(yù)期的調(diào)整不僅僅是基于經(jīng)濟(jì)基本面的變化,還反映了市場對流動(dòng)性的擔(dān)憂。

因此,花旗認(rèn)為,本周的市場動(dòng)蕩更可能是由于市場對美國國債需求下降的擔(dān)憂所導(dǎo)致的“買家罷工”,而非實(shí)際的外國投資者拋售行為:

“這增加了我們看到的純粹買家因擔(dān)心后端 UST 需求下降而罷工的可能性,并且很可能受到風(fēng)險(xiǎn)資產(chǎn)波動(dòng)性增加的推動(dòng)。”

那美國還有什么辦法呢?

買家罷工(buyers’ strike)是指投資者因?qū)κ袌銮熬盎蛘卟淮_定性而拒絕購買某些資產(chǎn)的現(xiàn)象。2023年的買家罷工持續(xù)了數(shù)月,最終通過財(cái)政部和美聯(lián)儲(chǔ)的聯(lián)合聲明才得以結(jié)束。

但目前美聯(lián)儲(chǔ)和財(cái)政部還有哪些工具可以使用呢?花旗提出了以下幾種可能的解決方案:

一是SLR(補(bǔ)充杠桿率)豁免,豁免國債和儲(chǔ)備的SLR要求可能是最簡單的解決方案,這將有助于提高經(jīng)銷商的中介能力,尤其是在前端市場。

二是停止QT(量化緊縮),如果QT停止,美聯(lián)儲(chǔ)將每月購買約150億美元的舊國債,這將有助于穩(wěn)定市場。

三是調(diào)整國債回購計(jì)劃,財(cái)政部可以引入一個(gè)“保證”的舊國債回購計(jì)劃,以應(yīng)對市場動(dòng)蕩。

四是取消20年期國債發(fā)行,鑒于當(dāng)前的供需失衡,取消20年期國債的發(fā)行是合理的,這將有助于支持長期國債的利差。

標(biāo)簽: 花旗

相關(guān)文章

-

花旗:精簡上海和大連的技術(shù)團(tuán)隊(duì),廣州分公司不受影響詳細(xì)閱讀

南方財(cái)經(jīng)6月5日電,今日花旗宣布,作為其在全球持續(xù)推進(jìn)的簡化工作的一部分,將對其全球技術(shù)和業(yè)務(wù)支持部門做出下一階段的調(diào)整。這也與花旗對其全球的資源...

2025-06-05 15 花旗

-

花旗:德國10年期國債收益率將暫時(shí)徘徊在2.5%左右詳細(xì)閱讀

花旗利率策略師在報(bào)告中指出,美歐貿(mào)易摩擦持續(xù)的可能性是當(dāng)前將德國10年期國債收益率錨定在2.5%的主要原因。 他們表示,盡管將2.5%視為關(guān)鍵...

2025-05-27 27 花旗

-

花旗上調(diào)麥當(dāng)勞目標(biāo)價(jià)至364美元詳細(xì)閱讀

花旗:將麥當(dāng)勞的目標(biāo)價(jià)從353美元上調(diào)至364美元,維持“買入”評級。...

2025-05-05 20 花旗

-

花旗:LABUBU等新產(chǎn)品將成泡泡瑪特短期催化劑 予“買入”評級詳細(xì)閱讀

花旗發(fā)布研報(bào)稱,泡泡瑪特(09992)今年首季收入同比增長165%至170%,表現(xiàn)強(qiáng)勁,遠(yuǎn)勝增長逾一倍的指引,主要由于去年同期低基數(shù),以及哪吒、...

2025-04-23 28 花旗

-

花旗:石油股行業(yè)首選中國石油股份 目標(biāo)價(jià)上調(diào)至8.2港元詳細(xì)閱讀

花旗發(fā)布研報(bào)稱,中國石油股行業(yè)首選中國石油股份(00857)。由于股息率穩(wěn)健加上潛在回購支持,維持“買入”評級。花旗上調(diào)中石油2025至2026...

2025-04-03 30 花旗

-

花旗:維持聯(lián)想控股“買入”評級 管理層重申其專注于人工智能發(fā)展詳細(xì)閱讀

花旗發(fā)布研報(bào)稱,聯(lián)想控股(03396)在2023財(cái)年扭虧為盈后,管理層重申其專注于人工智能(AI)發(fā)展,不僅惠及聯(lián)想集團(tuán)(00992),亦涵蓋聯(lián)...

2025-03-31 45 花旗

發(fā)表評論