中加基金權益周報︱美國經濟走弱和貿易戰預期有所走強

股市:美國經濟走弱和貿易戰預期有所走強

市場回顧

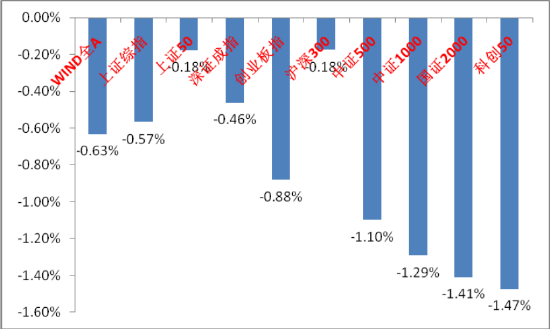

上周A股主要指數均下跌,弱勢震蕩。

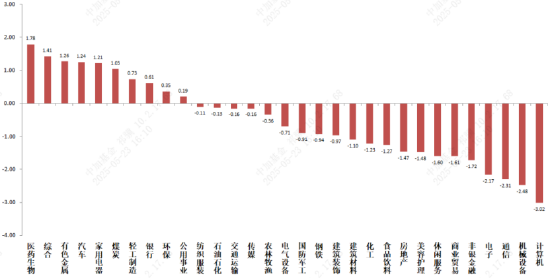

31個申萬一級行業中,醫藥生物、綜合和有色金屬相對表現較好。

A股主要指數周漲跌幅(%)

資料來源:wind;統計區間:2025/05/19-2025/05/23

申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2025/05/19-2025/05/23

宏觀數據分析

4月工業增加值同比6.1%(預期5.2%),社零同比5.1%(預期5.5%),服務零售額累計同比5.1%,固定資產投資累計同比4.0%。其中,廣義基建、制造業、房地產投資分別為10.85%、8.8%、-10.4%。數據基本符合市場預期。工增端,4月工增環比0.22%、低于3月的0.44%,主因此前搶生產、搶出口形成較高基數。分行業來看,電氣機械、有色冶煉表現較好。固投端,地產4月當月同比已經來到-11.3%,拖累擴大。之前持續強勢的制造業和廣義基建雖然仍保持較高增速,但也有累計同比放緩跡象。制造業方面通用設備、紡織業邊際改善,食品、有色冶煉、計算機通信電子、醫藥制造下滑幅度較大。4月廣義基建當月同比回落3.0個百分點至9.6%,水利和道路運輸投資下滑,但鑒于當前專項債發行進度已經30%以上,疊加超長債迎來發行高峰,廣義基建和制造業預計仍能繼續在投資端起到支撐作用。社零方面,以舊換新和金價上漲繼續支撐,家電、文化用品、家具、通訊器材、金銀珠寶增長較好,但汽車由前值的5.5%明顯回落至0.7%;短期社零仍有低基數支撐,但需警惕以舊換新政策邊際效用下降,例如汽車或已初步呈現透支效應,下半年提振消費重要性仍高。

股市策略展望

市場上周震蕩底色不改,資金面層面,市場量能和兩融資金基本維持上周水平。

隨著穆迪下調美國主權信用評級、日本加息和特朗普財政政策繼續推進(減稅法案接近通過,財政過去和未來的無序擴張導致美國償債能力受到質疑),美債利率上行,美元指數下行。市場對美國經濟和美元走弱、貿易戰惡化預期再度升溫,貿易戰對市場風偏持續形成壓制的事實仍未改變,疊加目前經濟“現實”仍弱,“搶出口”將更長時間的支撐出口數據(拉低經濟刺激預期)市場缺乏熱點與主線,短期事件影響增加(如科技相關新催化、公募基金調倉預期等),判斷短期市場資金仍然難以形成合力,主題行情為主,市場繼續保持向上有壓力向下也有底的振蕩。

中長期維度,中美長期斗爭的基調已經確定,隨著美國政策的反復無常與底線逐漸清晰,國際資本市場已經開始質疑美國政府的治理能力與制度信譽。觀察我國中長期維度在與美國的拉扯中是否會迎來戰略機遇。內需、科技、出海三個方向可能迎來機會,如有超跌或偏低位機會可積極布局。其二,在證監會《推動公募高質量發展行動方案》下,公募產品被動化趨勢恐進一步強化,雖短期不確定性和分歧較大,但中長期維度看較為低估的指數權重股仍可能迎來配置資金流入。

行業上,對于偏防御的紅利類行業,繼續建議配置一定比例,“杠鈴策略”短期繼續有效。公募基金考核新規為低估值大盤價值與紅利帶來資金注入預期,關注有催化的紅利標的(尤其港股,流動性層面隨著美元指數走弱、人民幣匯率穩定和國際投資者多元化配置需求上升迎來利好)、弱周期且現金流穩定的公用、金融、貴金屬等價值紅利。進攻性行業方面,我們繼續重點關注科技(在內需政策預期降低時優勢凸顯,隨著美國政策反復和國內政策穩定支持不斷產生交易性機會,中期仍然看好,具備新催化出現下重新成為主線的潛力。關注港股科技、自主可控、機器人、低空等方向催化)。內需與高景氣方向(以消費和高景氣醫藥為首,對于政策和基本面預期彈性高,自上而下擇時)。出海類(短期在情緒壓力中尋找錯殺品種或受益于后續政策更大的品種,自下而上擇股更加重要)相關標的。

標簽: 中加

相關文章

-

中加基金固收周報︱市場缺乏主線,短期重個股輕指數詳細閱讀

股市:市場缺乏主線,短期重個股輕指數 市場回顧 上周A股主要指數漲跌不一,弱勢震蕩。 31個申萬一級行業中,環保、醫藥生物和國防軍工相...

2025-06-04 36 中加

-

貿易逆差對黃金現貨有何影響?這種影響如何在投資中加以利用?詳細閱讀

在金融市場中,貿易逆差是一個重要的經濟指標,它與黃金現貨市場之間存在著復雜的關聯,而投資者若能把握這種關聯,便能在投資中獲得更多優勢。貿易逆差指的是一...

2025-05-12 16 中加

發表評論