中加基金固收周報︱市場缺乏主線,短期重個股輕指數

股市:市場缺乏主線,短期重個股輕指數

市場回顧

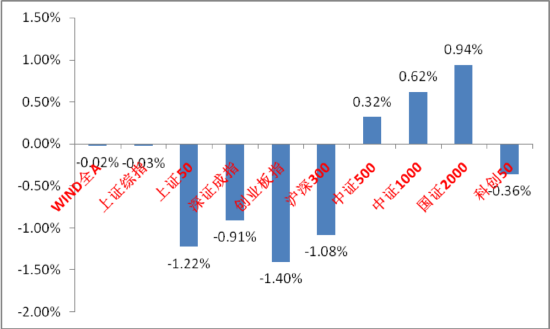

上周A股主要指數漲跌不一,弱勢震蕩。

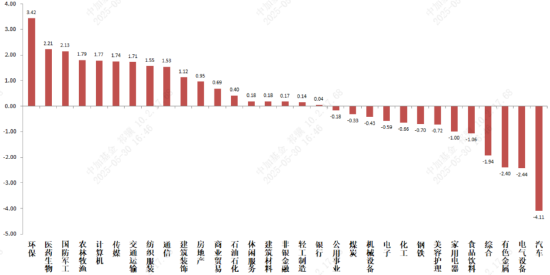

31個申萬一級行業中,環保、醫藥生物和國防軍工相對表現較好。

A股主要指數周漲跌幅(%)

資料來源:wind;統計區間:2025/05/26-2025/05/30

申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2025/05/26-2025/05/30

宏觀數據分析

5月28日,美國國際貿易法院(CIT)裁定特朗普政府所有基于IEEPA法案加征的關稅均無效,要求停止征收相關關稅。美國國際貿易法院三位法官組成的合議庭認為,《國際緊急經濟狀態權力法》(IEEPA)并未授權總統干預正常貿易,因此特朗普總統無權利用IEEPA對全球無限制性地加征關稅,并要求特朗普在10天之內發布永久禁止濫用IEEPA的新行政命令。隨后,特朗普政府已經向聯邦巡回法院提出上訴,相關關稅仍在執行。后續看,美國最高法院大法官目前保守派和自由派對比為6:3,對同為保守派的特朗普有利,且特朗普仍在堅定推行其增加對外關稅的“開源”行為以推動國內減稅。此事并不足以扭轉當前貿易戰的現狀,大概率會在多方拉扯中淡化。

4月規上工業企業盈利同增3.0%,環比3月改善。營收同增2.6%,較3月回落,呈現“增利不增收”特征。分行業看,利潤增速較快的主要有采選和冶煉(利潤增速繼續保持在20%以上,與價格高位運行、新興產業需求支撐等因素有關),中游制造(統計局在解讀中提到受益于“兩新”政策及數智化轉型,還有受益于搶出口的電子),必選消費的代表農副食品,公用事業(煤炭價格弱勢、廢舊家電和電子產品回收需求增長)形成拖累的行業集中在上游采掘、石化產業鏈、汽車紡服家具等可選消費領域。企業利潤呈現明顯結構分化特征,企業營收增速不振也可以從PPI,PMI,工業增加值數據中得到佐證,表明內需不足問題仍在。

股市策略展望

市場上周震蕩底色不改,資金面層面,市場量能和兩融資金基本維持低位水平。

隨著美國關稅戰強度再起(如鋼鋁進口重新加稅)和地緣政治擾動、貿易戰惡化預期有增無減,對市場風偏持續形成壓制的事實仍未改變,疊加目前經濟“現實”仍弱(新出經濟數據不超預期),“搶出口”將更長時間的支撐出口數據(拉低經濟刺激預期)市場缺乏熱點與主線,短期事件影響增加,判斷短期市場主題行情為主,操作中重個股輕指數,市場繼續保持向上有壓力向下也有底的振蕩。

中長期維度,中美長期斗爭的基調已經確定,隨著美國政策的反復無常與底線逐漸清晰,國際資本市場已經開始質疑美國政府的治理能力與制度信譽。觀察美國資本市場變化與我國是否會迎來戰略機遇。內需、科技、出海三個方向可能迎來機會,如有超跌或偏低位機會可積極布局。其二,在證監會《推動公募高質量發展行動方案》下,公募產品被動化趨勢恐進一步強化,雖短期不確定性和分歧較大,但中長期維度看較為低估的指數權重股仍可能迎來配置資金流入。

行業上,對于偏防御的紅利類行業,繼續建議配置一定比例,“杠鈴策略”短期繼續有效。公募基金考核新規為低估值大盤價值與紅利帶來資金注入預期,關注有催化的紅利標的(尤其港股,流動性層面隨著美元指數走弱、人民幣匯率穩定和國際投資者多元化配置需求上升迎來利好)、弱周期且現金流穩定的公用、金融、貴金屬等價值紅利。進攻性行業方面,我們繼續重點關注科技(在內需政策預期降低時優勢凸顯,隨著美國政策反復和國內政策穩定支持不斷產生交易性機會,中期仍然看好,具備新催化出現下重新成為主線的潛力。關注港股科技、自主可控、機器人、穩定幣等方向催化)。內需與高景氣方向(以新消費和高景氣醫藥為首)。出海類(短期在情緒壓力中尋找錯殺品種或受益于后續政策更大的品種,自下而上擇股更加重要)相關標的。

風險提示:本材料的信息均來源于已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見并不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。

標簽: 中加

相關文章

-

中加基金權益周報︱美國經濟走弱和貿易戰預期有所走強詳細閱讀

股市:美國經濟走弱和貿易戰預期有所走強 市場回顧 上周A股主要指數均下跌,弱勢震蕩。 31個申萬一級行業中,醫藥生物、綜合和有色金屬相...

2025-05-29 27 中加

-

貿易逆差對黃金現貨有何影響?這種影響如何在投資中加以利用?詳細閱讀

在金融市場中,貿易逆差是一個重要的經濟指標,它與黃金現貨市場之間存在著復雜的關聯,而投資者若能把握這種關聯,便能在投資中獲得更多優勢。貿易逆差指的是一...

2025-05-12 16 中加

發表評論