廣發(fā)策略:巨變之下,經(jīng)過(guò)一段冷靜期,百億經(jīng)理如何看市場(chǎng)?

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源:晨明的策略深度思考

報(bào)告摘要

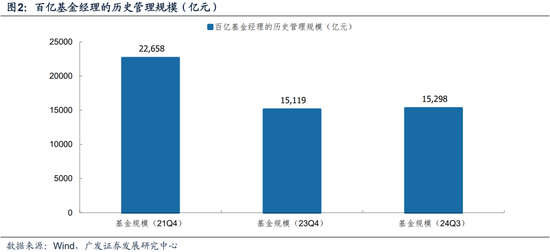

9月底A股和港股出現(xiàn)了“翻天覆地”的變化,經(jīng)過(guò)10月份一個(gè)月左右的指數(shù)震蕩冷靜期之后,我們統(tǒng)計(jì)了86位管理規(guī)模超過(guò)百億的主動(dòng)權(quán)益基金經(jīng)理在10月下旬發(fā)布的2024年公募基金三季報(bào)觀點(diǎn),(加總管理規(guī)模超過(guò)1.5萬(wàn)億),并總結(jié)了他們對(duì)5個(gè)焦點(diǎn)問(wèn)題的判斷:

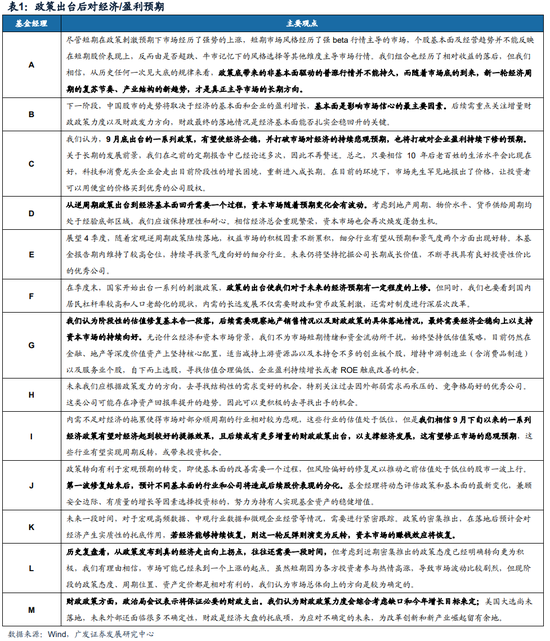

焦點(diǎn)問(wèn)題1——政策出臺(tái)后對(duì)經(jīng)濟(jì)/盈利預(yù)期的變化:政策扭轉(zhuǎn)、預(yù)期修復(fù)是一致判斷,但實(shí)際基本面的判斷有分歧。部分經(jīng)理認(rèn)為當(dāng)前政策已經(jīng)可以上修基本面預(yù)期,部分經(jīng)理認(rèn)為從政策發(fā)布到真的經(jīng)濟(jì)走出向上拐點(diǎn),還需要更多財(cái)政發(fā)力,也往往還需要更多時(shí)間。很多經(jīng)理認(rèn)為,當(dāng)前階段性的估值整體修復(fù)基本告一段落,后續(xù)挖掘優(yōu)質(zhì)個(gè)股是主要思路。

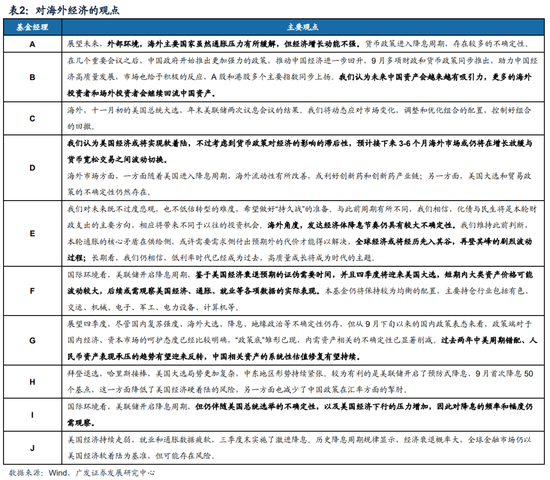

焦點(diǎn)問(wèn)題2——對(duì)海外經(jīng)濟(jì)以及出口鏈的觀點(diǎn):存在分歧。預(yù)防式降息下美國(guó)經(jīng)濟(jì)有望軟著陸是大部分經(jīng)理的基本假設(shè),但也會(huì)隨時(shí)警惕美國(guó)經(jīng)濟(jì)持續(xù)走弱,就業(yè)和通脹數(shù)據(jù)疲軟,對(duì)外需板塊帶來(lái)的風(fēng)險(xiǎn)。短期來(lái)說(shuō),大部分經(jīng)理對(duì)美國(guó)大選和如果特朗普勝選后在2025年對(duì)華的貿(mào)易措施沒(méi)有明確答案,可能大多對(duì)出口鏈的后續(xù)機(jī)會(huì)以應(yīng)對(duì)為主。中長(zhǎng)期來(lái)說(shuō),經(jīng)理們對(duì)是否應(yīng)該長(zhǎng)期看好出海板塊分歧很大。

焦點(diǎn)問(wèn)題3——對(duì)【經(jīng)濟(jì)周期類】資產(chǎn)的觀點(diǎn):存在一定分歧。部分基金經(jīng)理認(rèn)為政策扭轉(zhuǎn)經(jīng)濟(jì)預(yù)期、經(jīng)濟(jì)能夠長(zhǎng)期穩(wěn)健增長(zhǎng),消費(fèi)龍頭性價(jià)比較高。而部分認(rèn)為消費(fèi)經(jīng)歷了一段時(shí)間的低迷后是否逐步走出底部目前尚無(wú)法得到結(jié)論。但普遍認(rèn)為需要持續(xù)跟蹤政策出臺(tái)及落地效果。

焦點(diǎn)問(wèn)題4——對(duì)【穩(wěn)定價(jià)值類】資產(chǎn)的觀點(diǎn):分歧較大。從風(fēng)格的角度來(lái)說(shuō),隨著風(fēng)險(xiǎn)偏好的提升,紅利資產(chǎn)的防御屬性可能被拋棄,但就這點(diǎn)而言,經(jīng)理們的分歧較大。從個(gè)股角度來(lái)說(shuō),經(jīng)理們尋找優(yōu)質(zhì)個(gè)股,股息仍然是股東回報(bào)的一個(gè)重要考量。在高股息資產(chǎn)內(nèi)部,部分經(jīng)理更傾向于切向一些股息率已經(jīng)較高的消費(fèi)股包括保險(xiǎn)。

焦點(diǎn)問(wèn)題5——對(duì)【景氣成長(zhǎng)類】資產(chǎn)的觀點(diǎn) :普遍看好,主要是有望高景氣成長(zhǎng)的半導(dǎo)體、上游算力、下游應(yīng)用端;有望困境反轉(zhuǎn)的光伏、鋰電、軍工;醫(yī)藥行業(yè)中,醫(yī)療器械可能相對(duì)較好。具體而言:

1、高景氣:(1)看好半導(dǎo)體國(guó)產(chǎn)替代以及先進(jìn)制程突破的機(jī)會(huì)。(2)AI產(chǎn)業(yè)鏈中重點(diǎn)關(guān)注上游算力(AI技術(shù)突破、算力需求大)以及下游應(yīng)用端(模型投入巨大需要場(chǎng)景變現(xiàn))。

2、困境反轉(zhuǎn):(1)鋰電和光伏價(jià)格處于底部,鋰電池開(kāi)工率提升,景氣邊際改善,低資本開(kāi)支意愿可能使景氣周期超預(yù)期。(2)軍工前期訂單未能批量釋放導(dǎo)致毛利率下降,但當(dāng)前在手研發(fā)項(xiàng)目較多,未來(lái)降價(jià)空間有限,部分軍民融合企業(yè)利潤(rùn)已經(jīng)開(kāi)始釋放。(3)海外的投融資和創(chuàng)新藥研發(fā)需求有望逐步回暖,但CXO龍頭企業(yè)可能會(huì)遭遇制裁風(fēng)險(xiǎn)。

風(fēng)險(xiǎn)提示:地緣政治風(fēng)險(xiǎn)、全球流動(dòng)性收緊超預(yù)期、經(jīng)濟(jì)下行超預(yù)期等。

報(bào)告正文

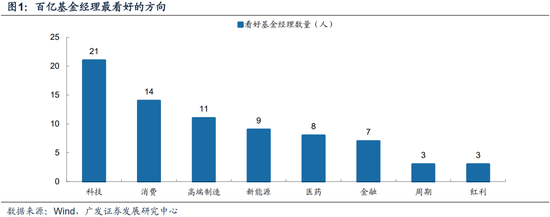

一、基金經(jīng)理最看好的方向

根據(jù)2024Q3共計(jì)86位管理規(guī)模超過(guò)百億的主動(dòng)管理型基金經(jīng)理的三季報(bào)觀點(diǎn),對(duì)最看好的方向進(jìn)行統(tǒng)計(jì)并給出頻率。統(tǒng)計(jì)顯示了基金經(jīng)理們最看好科技產(chǎn)業(yè),對(duì)消費(fèi)、高端制造的關(guān)注也較高,而周期和紅利相對(duì)看好的人數(shù)較少。

1. 對(duì)科技的觀點(diǎn):普遍對(duì)科技行業(yè)的長(zhǎng)期增長(zhǎng)持樂(lè)觀態(tài)度,認(rèn)為政策支持和技術(shù)創(chuàng)新將推動(dòng)行業(yè)的持續(xù)發(fā)展。他們特別看好國(guó)產(chǎn)替代、AI產(chǎn)業(yè)鏈以及龍頭科技企業(yè)的市場(chǎng)地位。同時(shí)科技行業(yè)面臨的挑戰(zhàn),如美國(guó)封鎖、產(chǎn)業(yè)轉(zhuǎn)移等,并認(rèn)為中國(guó)科技一定能全面突破美國(guó)的封鎖。

2. 對(duì)地產(chǎn)、經(jīng)濟(jì)周期類資產(chǎn)、白酒的觀點(diǎn):對(duì)經(jīng)濟(jì)周期類資產(chǎn)存在分歧,部分基金經(jīng)理認(rèn)為政策扭轉(zhuǎn)經(jīng)濟(jì)預(yù)期、綜合考慮股東回報(bào)(分紅和回購(gòu))、中國(guó)經(jīng)濟(jì)能夠長(zhǎng)期穩(wěn)健增長(zhǎng),消費(fèi)龍頭性價(jià)比較高。而部分基金經(jīng)理認(rèn)為消費(fèi)經(jīng)歷了一段時(shí)間的低迷后是否逐步走出底部目前尚無(wú)法得到結(jié)論。但普遍認(rèn)為需要持續(xù)跟蹤政策出臺(tái)及落地效果。

3. 對(duì)紅利的觀點(diǎn):基金經(jīng)理對(duì)紅利類資產(chǎn)的分歧較大。一些經(jīng)理看重紅利資產(chǎn)在市場(chǎng)不確定性中的穩(wěn)定收益和防御特性,而另一些則提到具備比紅利性價(jià)比更高的行業(yè)以及風(fēng)格切換的難度。部分經(jīng)理在紅利內(nèi)部調(diào)整方向,減持通縮受益的公用事業(yè),增持金融消費(fèi)的行業(yè)配置。

4. 對(duì)賽道觀點(diǎn),例如新能源、醫(yī)藥、軍工

總體來(lái)看,基金經(jīng)理普遍認(rèn)為新能源(鋰電、光伏)、和軍工行業(yè)具有明確的增長(zhǎng)邏輯和政策支持,存在困境反轉(zhuǎn)的可能性。

(1)鋰電和光伏處于底部,未來(lái)可能不會(huì)有大的下降空間,后續(xù)有望困境反轉(zhuǎn)

(2)軍工當(dāng)前在手研發(fā)項(xiàng)目較多,后續(xù)業(yè)績(jī)也有望困境反轉(zhuǎn),訂單的釋放大概率會(huì)落在2025年。

(3)海外的投融資和創(chuàng)新藥研發(fā)需求有望逐步回暖,但是CXO龍頭企業(yè)可能會(huì)遭遇潛在制裁風(fēng)險(xiǎn),醫(yī)療器械受益于置換方案落地,可能表現(xiàn)相對(duì)較好。

二、?對(duì)于政策出臺(tái)后,中國(guó)經(jīng)濟(jì)和盈利預(yù)期的觀點(diǎn)

總體來(lái)看,基金經(jīng)理們認(rèn)為政策的支持將有助于經(jīng)濟(jì)復(fù)蘇和盈利預(yù)期的改善。然而,他們也認(rèn)為,從政策發(fā)布到真的經(jīng)濟(jì)走出向上拐點(diǎn),往往還需要一段時(shí)間,行業(yè)間的表現(xiàn)可能會(huì)出現(xiàn)分化。階段性的估值修復(fù)基本告一段落,未來(lái)的市場(chǎng)走勢(shì)仍需密切關(guān)注政策的落實(shí)情況及其對(duì)經(jīng)濟(jì)基本面的影響。若經(jīng)濟(jì)能夠持續(xù)恢復(fù),則這一輪反彈則演變?yōu)榉崔D(zhuǎn),資本市場(chǎng)的賺錢(qián)效應(yīng)將恢復(fù)。

1.政策支持力度大,扭轉(zhuǎn)了市場(chǎng)的悲觀預(yù)期,提升了投資者的風(fēng)險(xiǎn)偏好,促使市場(chǎng)快速反彈:多位基金經(jīng)理提到,9月下旬中央出臺(tái)了一系列政策,包括降息、放寬房地產(chǎn)限購(gòu)、增加財(cái)政支出等,旨在提振經(jīng)濟(jì)和資本市場(chǎng)信心。政策的快速出臺(tái)和明確表態(tài)被認(rèn)為是市場(chǎng)反彈的重要驅(qū)動(dòng)力。

2.經(jīng)濟(jì)有望企穩(wěn),盈利預(yù)期得到上修:基金經(jīng)理普遍認(rèn)為,隨著政策的落實(shí),經(jīng)濟(jì)有望逐步企穩(wěn),特別是在消費(fèi)和房地產(chǎn)領(lǐng)域的改善預(yù)期。預(yù)計(jì)未來(lái)經(jīng)濟(jì)增長(zhǎng)將逐漸回暖,企業(yè)盈利也有望改善。

3.但是,從政策發(fā)布到真的經(jīng)濟(jì)走出向上拐點(diǎn),往往還需要一段時(shí)間。下一階段,中國(guó)股市的走勢(shì)將取決于經(jīng)濟(jì)的基本面和企業(yè)的盈利增長(zhǎng),基本面是影響市場(chǎng)信心的最主要因素。后續(xù)需重點(diǎn)關(guān)注增量財(cái)政政策力度以及財(cái)政發(fā)力方向,財(cái)政最終的落地情況是經(jīng)濟(jì)基本面能否扎實(shí)企穩(wěn)回升的關(guān)鍵。

4.若經(jīng)濟(jì)能夠持續(xù)恢復(fù),則這一輪反彈則演變?yōu)榉崔D(zhuǎn),資本市場(chǎng)的賺錢(qián)效應(yīng)將恢復(fù)。未來(lái)一段時(shí)間,對(duì)于宏觀高頻數(shù)據(jù)、中觀行業(yè)數(shù)據(jù)和微觀企業(yè)經(jīng)營(yíng)等情況,需要進(jìn)行緊密跟蹤。政策的密集推出,在落地后預(yù)計(jì)會(huì)對(duì)經(jīng)濟(jì)產(chǎn)生實(shí)質(zhì)性的托底作用。

5.部分基金經(jīng)理認(rèn)為階段性的估值修復(fù)基本告一段落。政策底帶來(lái)的非基本面驅(qū)動(dòng)的普漲行情并不能持久,后續(xù)需要觀察地產(chǎn)銷售情況以及財(cái)政政策的具體落地情況,最終需要經(jīng)濟(jì)企穩(wěn)向上以支持資本市場(chǎng)的持續(xù)向好。

6.部分基金經(jīng)理認(rèn)為后續(xù)或有更多增量的財(cái)政政策出臺(tái),以支撐經(jīng)濟(jì)發(fā)展。財(cái)政政策力度會(huì)綜合考慮缺口和今年增長(zhǎng)目標(biāo)來(lái)定,美國(guó)大選尚未落地,未來(lái)外部還面臨很多不確定性,財(cái)政是經(jīng)濟(jì)大盤(pán)的托底項(xiàng)。

7.還有基金經(jīng)理提到由于國(guó)內(nèi)居民杠桿率較高和人口老齡化的現(xiàn)狀,內(nèi)需的長(zhǎng)遠(yuǎn)發(fā)展不僅需要財(cái)政和貨幣政策刺激,還需對(duì)制度進(jìn)行深層次改革。

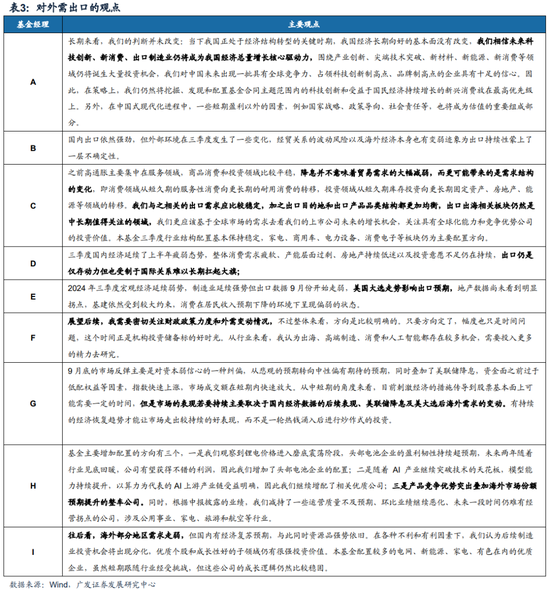

三、對(duì)于海外經(jīng)濟(jì)以及出口鏈的觀點(diǎn)

對(duì)于海外經(jīng)濟(jì)的觀點(diǎn), 基金經(jīng)理們都認(rèn)為美聯(lián)儲(chǔ)的降息政策對(duì)全球流動(dòng)性和資產(chǎn)估值有積極影響,但是,對(duì)美國(guó)經(jīng)濟(jì)后續(xù)走勢(shì)存在分歧,部分認(rèn)為預(yù)防式降息下美國(guó)經(jīng)濟(jì)有望軟著陸,而部分認(rèn)為美國(guó)經(jīng)濟(jì)持續(xù)走弱,就業(yè)和通脹數(shù)據(jù)疲軟,全球金融市場(chǎng)仍以美國(guó)經(jīng)濟(jì)軟著陸為基準(zhǔn),但可能存在風(fēng)險(xiǎn)。同時(shí),他們關(guān)注美國(guó)大選、地緣政治風(fēng)險(xiǎn)、降息節(jié)奏和全球經(jīng)濟(jì)波動(dòng)對(duì)中國(guó)資產(chǎn)的潛在影響。盡管存在不確定性,但都認(rèn)為中國(guó)的穩(wěn)健經(jīng)濟(jì)和政策支持使得中國(guó)資產(chǎn)在全球市場(chǎng)中具有相對(duì)吸引力。

1.美聯(lián)儲(chǔ)的降息政策對(duì)全球流動(dòng)性和資產(chǎn)估值有積極影響。美聯(lián)儲(chǔ)9月開(kāi)啟了預(yù)防式降息,減少了中國(guó)政策在匯率方面的掣肘,過(guò)去兩年中美周期錯(cuò)配、人民幣資產(chǎn)表現(xiàn)承壓的趨勢(shì)有望迎來(lái)反轉(zhuǎn),中國(guó)相關(guān)資產(chǎn)的系統(tǒng)性估值修復(fù)有望持續(xù)。

2.但是,對(duì)美國(guó)經(jīng)濟(jì)后續(xù)走勢(shì)存在分歧,海外經(jīng)濟(jì)可能會(huì)經(jīng)歷波動(dòng),尤其是在美國(guó)大選和國(guó)際關(guān)系不確定性增加的情況下。部分基金經(jīng)理認(rèn)為預(yù)防式降息下,美國(guó)經(jīng)濟(jì)或?qū)?shí)現(xiàn)軟著陸。然而,一些基金經(jīng)理認(rèn)為美國(guó)經(jīng)濟(jì)持續(xù)走弱,就業(yè)和通脹數(shù)據(jù)疲軟,三季度末實(shí)施了激進(jìn)降息。歷史降息周期規(guī)律顯示,經(jīng)濟(jì)衰退概率大,全球金融市場(chǎng)仍以美國(guó)經(jīng)濟(jì)軟著陸為基準(zhǔn),但可能存在風(fēng)險(xiǎn)。

3.基金經(jīng)理們普遍十分關(guān)注十一月初的美國(guó)總統(tǒng)大選、地緣政治風(fēng)險(xiǎn)以及年末美聯(lián)儲(chǔ)兩次議息會(huì)議的結(jié)果,將動(dòng)態(tài)應(yīng)對(duì)市場(chǎng)變化,調(diào)整和優(yōu)化組合的配置。

4.中國(guó)資產(chǎn)在全球市場(chǎng)中具有相對(duì)吸引力:過(guò)去兩年中美周期錯(cuò)配,隨著海外流動(dòng)性改善和政策支持,人民幣資產(chǎn)表現(xiàn)承壓的趨勢(shì)有望迎來(lái)反轉(zhuǎn),基金經(jīng)理們普遍對(duì)中國(guó)資產(chǎn)的吸引力表示樂(lè)觀,認(rèn)為更多的海外資金將流入中國(guó)市場(chǎng)。

對(duì)于出口鏈的觀點(diǎn),基金經(jīng)理們認(rèn)為出口鏈近期表現(xiàn)不好主要是由于美國(guó)大選臨近,部分基金經(jīng)理提示應(yīng)該基于全球市場(chǎng)的需求去看上市公司未來(lái)的增長(zhǎng)機(jī)會(huì),但也有部分基金經(jīng)理認(rèn)為出口受制于國(guó)際關(guān)系難以長(zhǎng)期扛起大旗。提示經(jīng)貿(mào)關(guān)系波動(dòng)、海外經(jīng)濟(jì)走弱,出口存在回落的風(fēng)險(xiǎn)。

1.基金經(jīng)理認(rèn)為出口鏈近期表現(xiàn)一般是由于美國(guó)大選臨近。隨著美國(guó)大選臨近,對(duì)大選悲觀預(yù)期的貿(mào)易政策又有所升溫,出口鏈公司股價(jià)表現(xiàn)一般。

2.部分基金經(jīng)理認(rèn)為出海板塊是中長(zhǎng)期值得關(guān)注的邏輯。之前高通脹主要集中在服務(wù)領(lǐng)域,商品消費(fèi)和投資領(lǐng)域比較平穩(wěn),降息并不意味著貿(mào)易需求的大幅減弱,而更可能帶來(lái)的是需求結(jié)構(gòu)的變化,即消費(fèi)領(lǐng)域從短久期的服務(wù)性消費(fèi)向更長(zhǎng)期的耐用消費(fèi)的轉(zhuǎn)移,投資領(lǐng)域從短久期庫(kù)存投資向更長(zhǎng)期固定資產(chǎn)、房地產(chǎn)、能源等領(lǐng)域的轉(zhuǎn)移。我們與之相關(guān)的出口需求應(yīng)比較穩(wěn)定,加之出口目的地和出口產(chǎn)品品類結(jié)構(gòu)都更加均衡,出口出海相關(guān)板塊仍然是中長(zhǎng)期值得關(guān)注的領(lǐng)域,我們更應(yīng)該基于全球市場(chǎng)的需求去看我們的上市公司未來(lái)的增長(zhǎng)機(jī)會(huì),關(guān)注具有全球化能力和競(jìng)爭(zhēng)優(yōu)勢(shì)公司的投資價(jià)值。

3.但是,也有基金經(jīng)理認(rèn)為出口受制于國(guó)際關(guān)系難以長(zhǎng)期扛起大旗。提示經(jīng)貿(mào)關(guān)系波動(dòng)、海外經(jīng)濟(jì)走弱,出口存在回落的風(fēng)險(xiǎn)。雖然國(guó)內(nèi)出口依然強(qiáng)勁,但外部環(huán)境在三季度發(fā)生了一些變化,經(jīng)貿(mào)關(guān)系的波動(dòng)風(fēng)險(xiǎn)以及海外經(jīng)濟(jì)本身也有變?nèi)踣E象為出口持續(xù)性蒙上了一層不確定性。

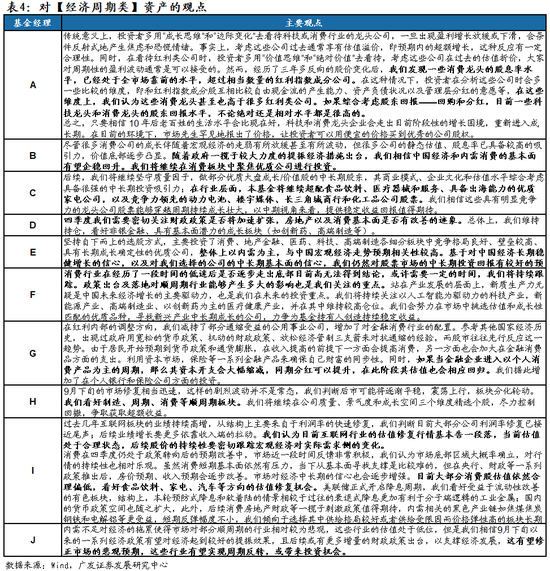

四、對(duì)【經(jīng)濟(jì)周期類】資產(chǎn)的觀點(diǎn):順周期、金融、白酒、互聯(lián)網(wǎng)、地產(chǎn)

總體來(lái)看,基金經(jīng)理對(duì)【經(jīng)濟(jì)周期類】資產(chǎn)的觀點(diǎn)存在一定分歧,部分基金經(jīng)理認(rèn)為政策扭轉(zhuǎn)經(jīng)濟(jì)預(yù)期、綜合考慮股東回報(bào)(分紅和回購(gòu))、中國(guó)經(jīng)濟(jì)能夠長(zhǎng)期穩(wěn)健增長(zhǎng),消費(fèi)龍頭性價(jià)比較高。而部分基金經(jīng)理認(rèn)為消費(fèi)經(jīng)歷了一段時(shí)間的低迷后是否逐步走出底部目前尚無(wú)法得到結(jié)論。但普遍認(rèn)為需要持續(xù)跟蹤政策出臺(tái)及落地效果。

1.基金經(jīng)理對(duì)經(jīng)濟(jì)周期類資產(chǎn)存在分歧,看好經(jīng)濟(jì)周期類資產(chǎn)的基金經(jīng)理主要有三種觀點(diǎn):

(1)此前內(nèi)需不足對(duì)經(jīng)濟(jì)的拖累使得市場(chǎng)對(duì)部分順周期的行業(yè)相對(duì)較為悲觀,這些行業(yè)的估值處于低位,9月下旬以來(lái)的一系列經(jīng)濟(jì)政策有望對(duì)經(jīng)濟(jì)起到較好的提振效果,有望修正市場(chǎng)的悲觀預(yù)期,這些行業(yè)有望實(shí)現(xiàn)周期反轉(zhuǎn),或帶來(lái)投資機(jī)會(huì)。

(2)目前大部分消費(fèi)股估值依然合理偏低,一些消費(fèi)龍頭的股息率水平,已經(jīng)處于全市場(chǎng)靠前的水平,超過(guò)相當(dāng)數(shù)量的紅利指數(shù)成分公司。如果綜合考慮股東回報(bào)——回購(gòu)和分紅,目前一些消費(fèi)龍頭的股東回報(bào)水平,不論絕對(duì)還是相對(duì)水平都是很高的。

(3)基于對(duì)中國(guó)經(jīng)濟(jì)長(zhǎng)期穩(wěn)健增長(zhǎng)的信心,只要相信 10 年后老百姓的生活水平會(huì)比現(xiàn)在好,消費(fèi)龍頭企業(yè)會(huì)走出目前階段性的增長(zhǎng)困境,重新進(jìn)入成長(zhǎng)期。

2.但是,也有部分基金經(jīng)理認(rèn)為,消費(fèi)行業(yè)在經(jīng)歷了一段時(shí)間的低迷后是否逐步走出底部目前尚無(wú)法得到結(jié)論,或許需要一定的時(shí)間。而目前互聯(lián)網(wǎng)行業(yè)的估值修復(fù)行情基本告一段落,當(dāng)前估值處于合理狀態(tài),后續(xù)股價(jià)的持續(xù)性要密切跟蹤宏觀經(jīng)濟(jì)對(duì)實(shí)際需求側(cè)的變化。

3.普遍都認(rèn)為需要密切關(guān)注財(cái)政政策是否將加速擴(kuò)張,房地產(chǎn)以及消費(fèi)基本面是否有改善的跡象,需要持續(xù)跟蹤政策出臺(tái)及落地對(duì)順周期行業(yè)產(chǎn)生的影響。

五、對(duì)【穩(wěn)定價(jià)值類】資產(chǎn)的觀點(diǎn):紅利低波、穩(wěn)定ROE

總體來(lái)看,基金經(jīng)理對(duì)【穩(wěn)定價(jià)值類】資產(chǎn)的分歧較大。一些經(jīng)理看重紅利資產(chǎn)在市場(chǎng)不確定性中的穩(wěn)定收益和防御特性,而另一些則提到綜合考慮股東回報(bào)的角度(回購(gòu)和分紅),消費(fèi)龍頭和科技龍頭相比于紅利資產(chǎn)更具備性價(jià)比,以及資金體量太大的情況下風(fēng)格切換的難度。

1、部分基金經(jīng)理認(rèn)為雖然政策方向已經(jīng)明顯反轉(zhuǎn),但整體很多行業(yè)環(huán)境和預(yù)期仍需一段時(shí)間才能恢復(fù),因此可以考慮紅利風(fēng)格。需要兼顧成長(zhǎng)風(fēng)格和紅利風(fēng)格;一方面依舊關(guān)注有確定性股息率的確定性資產(chǎn),配置盈利質(zhì)量和穩(wěn)定性較好的低估值高股息公司,另一方面也積極關(guān)注國(guó)內(nèi)受益于人工智能革命的互聯(lián)網(wǎng)等低估值高競(jìng)爭(zhēng)力的板塊。

2、一些基金經(jīng)理在紅利內(nèi)部調(diào)整方向,減持通縮受益的公用事業(yè),增持金融消費(fèi)的行業(yè)配置。參考其他國(guó)家經(jīng)濟(jì)歷史,出現(xiàn)過(guò)政府用寬松的貨幣政策、機(jī)動(dòng)的財(cái)政政策、放松經(jīng)濟(jì)管制三支箭來(lái)對(duì)抗通縮的經(jīng)驗(yàn),而股市往往先行反應(yīng)這一趨勢(shì)。由于居民開(kāi)始預(yù)期到貨幣政策和通貨膨脹,在收入提高的前提下一方面會(huì)提高消費(fèi),另一方面也會(huì)加大在金融消費(fèi)品方面的支出。利用資本市場(chǎng),保險(xiǎn)等一系列金融產(chǎn)品來(lái)確保自己財(cái)富的同步性。同時(shí),如果當(dāng)金融企業(yè)進(jìn)入以個(gè)人消費(fèi)產(chǎn)品為主的周期,那么其資本開(kāi)支會(huì)大幅縮減,同期分紅可以提升,在此階段其估值也會(huì)相應(yīng)回歸,因此,增加了在個(gè)人銀行和保險(xiǎn)公司方面的投資。

3、但有一些基金經(jīng)理從綜合考慮股東回報(bào)的角度(回購(gòu)和分紅),認(rèn)為消費(fèi)龍頭、科技龍頭的性價(jià)比更高。部分基金經(jīng)理認(rèn)為一些消費(fèi)龍頭的股息率水平,已經(jīng)處于全市場(chǎng)靠前的水平,超過(guò)相當(dāng)數(shù)量的紅利指數(shù)成分公司。在這種情況下,投資者在分析這些公司時(shí)會(huì)多一些比較的維度,即和紅利指數(shù)成分股互相比較自由現(xiàn)金流的產(chǎn)生能力、資產(chǎn)負(fù)債狀況以及管理層分紅的意愿等,在這些維度上,消費(fèi)龍頭甚至也高于很多紅利類公司。如果綜合考慮股東回報(bào)——回購(gòu)和分紅,目前一些科技龍頭和消費(fèi)龍頭的股東回報(bào)水平,不論絕對(duì)還是相對(duì)水平都是很高的。

4、也有一些基金經(jīng)理認(rèn)為資金體量太大,風(fēng)格不能夠順滑切換和調(diào)整,而當(dāng)下的市場(chǎng)對(duì)成長(zhǎng)型企業(yè)定價(jià)并不充分,甚至因?yàn)轱L(fēng)格偏好的原因,給予了極大的折價(jià),成長(zhǎng)板塊性價(jià)比較高。并且提到大量投資者依然熱衷于追逐熱點(diǎn),無(wú)論是過(guò)去的茅資產(chǎn)、寧資產(chǎn)以及當(dāng)下的紅利資產(chǎn),總會(huì)出現(xiàn)不理性的現(xiàn)象。

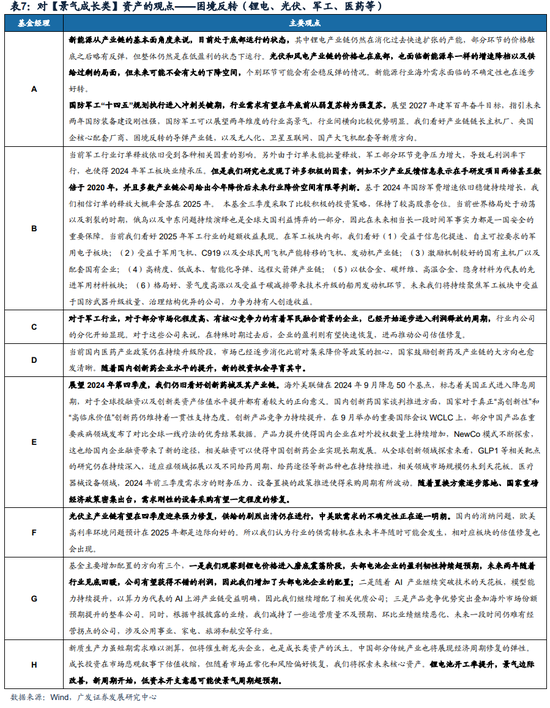

六、對(duì)【景氣成長(zhǎng)類】資產(chǎn)的觀點(diǎn):高景氣成長(zhǎng)、困境反轉(zhuǎn)

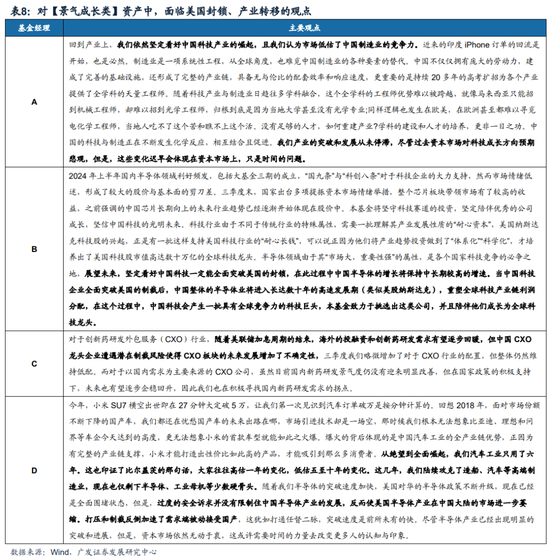

總體來(lái)看,基金經(jīng)理普遍看好【景氣成長(zhǎng)類】資產(chǎn),主要是有望高景氣成長(zhǎng)的半導(dǎo)體、上游算力、下游應(yīng)用端;有望困境反轉(zhuǎn)的光伏、鋰電、軍工;醫(yī)藥中醫(yī)療器械可能相對(duì)較好。(1)芯片價(jià)格及庫(kù)存水平已回到均衡狀態(tài),看好半導(dǎo)體國(guó)產(chǎn)替代以及先進(jìn)制程突破的機(jī)會(huì),尤其是在晶圓制造、半導(dǎo)體設(shè)備、國(guó)產(chǎn)算力芯片等領(lǐng)域。(2)AI產(chǎn)業(yè)鏈中重點(diǎn)關(guān)注上游算力(AI技術(shù)突破、算力需求大)以及下游應(yīng)用端(模型投入巨大需要場(chǎng)景變現(xiàn))。(3)鋰電和光伏價(jià)格處于底部,未來(lái)可能不會(huì)有大的下降空間,鋰電池開(kāi)工率提升,景氣邊際改善,低資本開(kāi)支意愿可能使景氣周期超預(yù)期,板塊后續(xù)有望困境反轉(zhuǎn)。(4)軍工前期訂單未能批量釋放導(dǎo)致毛利率下降,但軍工當(dāng)前在手研發(fā)項(xiàng)目較多,未來(lái)降價(jià)空間有限,部分軍民融合企業(yè)利潤(rùn)已經(jīng)開(kāi)始釋放,訂單的釋放大概率會(huì)落在2025年,后續(xù)業(yè)績(jī)也有望困境反轉(zhuǎn)。(5)海外的投融資和創(chuàng)新藥研發(fā)需求有望逐步回暖,但是CXO龍頭企業(yè)可能會(huì)遭遇潛在制裁風(fēng)險(xiǎn);醫(yī)療器械受益于置換方案落地,可能表現(xiàn)相對(duì)較好。(6)此外,基金經(jīng)理也意識(shí)到科技行業(yè)面臨的挑戰(zhàn),如美國(guó)封鎖、產(chǎn)業(yè)轉(zhuǎn)移等,他們認(rèn)為市場(chǎng)低估了中國(guó)制造業(yè)的競(jìng)爭(zhēng)力,中國(guó)的科技與制造正在不斷發(fā)生化學(xué)反應(yīng),過(guò)度的安全訴求并沒(méi)有限制住中國(guó)半導(dǎo)體產(chǎn)業(yè)的發(fā)展,反而使美國(guó)半導(dǎo)體產(chǎn)業(yè)在中國(guó)大陸的市場(chǎng)進(jìn)一步萎縮,打壓和制裁反倒加速了需求端被動(dòng)接受國(guó)產(chǎn),中國(guó)科技一定能全面突破美國(guó)的封鎖。

1.目前半導(dǎo)體經(jīng)歷近二年的行業(yè)去庫(kù)及跌價(jià)階段,芯片價(jià)格及庫(kù)存水平已回到均衡狀態(tài),基金經(jīng)理們普遍看好半導(dǎo)體國(guó)產(chǎn)替代以及先進(jìn)制程突破的機(jī)會(huì),尤其是在晶圓制造、半導(dǎo)體設(shè)備、國(guó)產(chǎn)算力芯片等領(lǐng)域。

(1)隨著全球供應(yīng)鏈的變化和國(guó)內(nèi)政策的支持,半導(dǎo)體國(guó)產(chǎn)替代仍然存在巨大的空間。

(2)對(duì)科技創(chuàng)新帶來(lái)社會(huì)效率提升從而激發(fā)非線性需求的增長(zhǎng)潛力持積極態(tài)度,看好國(guó)內(nèi)先進(jìn)制程突破帶動(dòng)的晶圓制造、半導(dǎo)體設(shè)備、國(guó)產(chǎn)算力芯片的投資機(jī)會(huì)。

(3)中國(guó)半導(dǎo)體行業(yè)經(jīng)歷近二年的行業(yè)去庫(kù)及跌價(jià)階段,當(dāng)前芯片價(jià)格及庫(kù)存水平已回到均衡狀態(tài),未來(lái)行業(yè)有望呈現(xiàn)溫和復(fù)蘇狀態(tài)。

2.AI產(chǎn)業(yè)鏈中重點(diǎn)關(guān)注上游算力需求以及下游應(yīng)用端的落地。

(1)隨著 AI 產(chǎn)業(yè)繼續(xù)突破技術(shù)的天花板,模型能力持續(xù)提升,以算力為代表的AI上游產(chǎn)業(yè)鏈?zhǔn)芤婷鞔_。

(2)在應(yīng)用端,考慮到全球范圍內(nèi)對(duì)于AI的大模型訓(xùn)練已經(jīng)投入巨大,因此后續(xù)越來(lái)越需要有場(chǎng)景來(lái)實(shí)現(xiàn)變現(xiàn)。

3.鋰電和光伏價(jià)格處于底部,未來(lái)可能不會(huì)有大的下降空間,鋰電池開(kāi)工率提升,景氣邊際改善,低資本開(kāi)支意愿可能使景氣周期超預(yù)期,板塊后續(xù)有望困境反轉(zhuǎn)。(1)光伏和風(fēng)電產(chǎn)業(yè)鏈的價(jià)格在底部,也面臨新能源車一樣的增速降檔以及供給過(guò)剩的局面,但未來(lái)可能不會(huì)有大的下降空間,個(gè)別環(huán)節(jié)可能會(huì)有企穩(wěn)反彈的情況。新能源行業(yè)海外需求面臨的不確定性也在逐步好轉(zhuǎn)。(2)鋰電池開(kāi)工率提升,景氣邊際改善,新周期開(kāi)始,低資本開(kāi)支意愿可能使景氣周期超預(yù)期。

4.前期訂單未能批量釋放導(dǎo)致毛利率下降,但軍工當(dāng)前在手研發(fā)項(xiàng)目較多,未來(lái)降價(jià)空間有限,部分軍民融合企業(yè)利潤(rùn)已經(jīng)開(kāi)始釋放,訂單的釋放大概率會(huì)落在2025年,后續(xù)業(yè)績(jī)也有望困境反轉(zhuǎn)。(1)2024年軍工業(yè)績(jī)承壓主要是由于行業(yè)訂單釋放依舊受到各種相關(guān)因素的影響,由于訂單未能批量釋放,軍工部分環(huán)節(jié)競(jìng)爭(zhēng)壓力增大,導(dǎo)致毛利潤(rùn)率下行。(2)但是,不少產(chǎn)業(yè)反饋信息表示在手研發(fā)項(xiàng)目?jī)杀渡踔翑?shù)倍于2020年,并且多數(shù)產(chǎn)業(yè)鏈公司給出今年降價(jià)后,未來(lái)行業(yè)降價(jià)空間有限等判斷。(3)并且,市場(chǎng)化程度高、有核心競(jìng)爭(zhēng)力的有著軍民融合前景的企業(yè),已經(jīng)開(kāi)始逐步進(jìn)入利潤(rùn)釋放的周期。

5、海外的投融資和創(chuàng)新藥研發(fā)需求有望逐步回暖,但是CXO龍頭企業(yè)可能會(huì)遭遇潛在制裁風(fēng)險(xiǎn);醫(yī)療器械受益于置換方案落地,可能表現(xiàn)相對(duì)較好。(1)隨著美聯(lián)儲(chǔ)加息周期的結(jié)束,海外的投融資和創(chuàng)新藥研發(fā)需求有望逐步回暖,但中國(guó)CXO龍頭企業(yè)遭遇潛在制裁風(fēng)險(xiǎn)使得CXO板塊的未來(lái)發(fā)展增加了不確定性。(2)而對(duì)于以國(guó)內(nèi)需求為主要來(lái)源的CXO公司,雖然目前國(guó)內(nèi)新藥研發(fā)景氣度仍沒(méi)有迎來(lái)明顯改善,但在國(guó)家政策的積極支持下,未來(lái)也有望逐步企穩(wěn)回升。(3)隨著置換方案逐步落地、國(guó)家重磅經(jīng)濟(jì)政策密集出臺(tái),需求剛性的設(shè)備采購(gòu)有望一定程度的修復(fù)。

6.而對(duì)于市場(chǎng)擔(dān)心的美國(guó)封鎖、產(chǎn)業(yè)轉(zhuǎn)移等,(1)基金經(jīng)理提到市場(chǎng)低估了中國(guó)制造業(yè)的競(jìng)爭(zhēng)力,中國(guó)的科技與制造正在不斷發(fā)生化學(xué)反應(yīng)。例如部分基金經(jīng)理提到“近來(lái)的印度iPhone訂單的回流是開(kāi)始,制造業(yè)是一項(xiàng)系統(tǒng)性工程,從全球角度,也難覓中國(guó)制造業(yè)的各種要素的替代。中國(guó)不僅僅擁有龐大的勞動(dòng)力,建成了完善的基礎(chǔ)設(shè)施,還形成了完整的產(chǎn)業(yè)鏈,具備無(wú)與倫比的配套效率和響應(yīng)速度,更重要的是持續(xù)20多年的高考擴(kuò)招為各個(gè)產(chǎn)業(yè)提供了全學(xué)科的天量工程師。隨著科技產(chǎn)業(yè)與制造業(yè)日趨往多學(xué)科融合,這個(gè)全學(xué)科的工程師優(yōu)勢(shì)難以被跨越。”(2)過(guò)度的安全訴求并沒(méi)有限制住中國(guó)半導(dǎo)體產(chǎn)業(yè)的發(fā)展,反而使美國(guó)半導(dǎo)體產(chǎn)業(yè)在中國(guó)大陸的市場(chǎng)進(jìn)一步萎縮,打壓和制裁反倒加速了需求端被動(dòng)接受國(guó)產(chǎn)。從絕望到全面崛起,汽車工業(yè)只用了六年。這也印證了比爾蓋茨的那句話,大家往往高估一年的變化,低估五至十年的變化。這幾年,我們陸續(xù)攻克了造船、汽車等高端制造業(yè),現(xiàn)在也僅剩下半導(dǎo)體、工業(yè)母機(jī)等少數(shù)硬骨頭。

7.而如果后續(xù)能夠突破美國(guó)的封鎖,在此過(guò)程中中國(guó)半導(dǎo)體的增長(zhǎng)將保持中長(zhǎng)期較高的增速。部分基金經(jīng)理認(rèn)為中國(guó)科技一定能全面突破美國(guó)的封鎖,當(dāng)中國(guó)科技企業(yè)全面突破美國(guó)的制裁后,中國(guó)整體的半導(dǎo)體業(yè)將進(jìn)入長(zhǎng)達(dá)數(shù)十年的高速發(fā)展期(類似美股納斯達(dá)克),重塑全球科技產(chǎn)業(yè)鏈利潤(rùn)分配,在這個(gè)過(guò)程中,中國(guó)科技會(huì)產(chǎn)生一批具有全球競(jìng)爭(zhēng)力的科技巨頭。

標(biāo)簽: 廣發(fā)

相關(guān)文章

-

開(kāi)潤(rùn)股份:接受廣發(fā)證券等機(jī)構(gòu)調(diào)研詳細(xì)閱讀

快訊摘要 開(kāi)潤(rùn)股份:接受廣發(fā)證券等機(jī)構(gòu)調(diào)研 每經(jīng)AI快訊,開(kāi)潤(rùn)...

2025-05-22 24 廣發(fā)

-

廣發(fā)證券將于6月30日派發(fā)末期股息每10股4.326457港元詳細(xì)閱讀

廣發(fā)證券(01776)公布,將于2025年6月30日派發(fā)末期股息每10股4.326457港元。 (:賀...

2025-05-19 19 廣發(fā)

-

廣發(fā)銀行中高層人事調(diào)整 2024年減員4.9%詳細(xì)閱讀

來(lái)源:金融人事mini 4月29日,廣發(fā)銀行公告,選舉蔡希良為該行董事、董事長(zhǎng),其任職資格尚需金融監(jiān)管總局核準(zhǔn)。同日,廣發(fā)銀行發(fā)布了2024年...

2025-05-12 23 廣發(fā)

-

奧來(lái)德:廣發(fā)證券股份有限公司關(guān)于吉林奧來(lái)德光電材料股份有限公司2024年度持續(xù)督導(dǎo)跟蹤報(bào)告詳細(xì)閱讀

奧來(lái)德:廣發(fā)證券股份有限公司關(guān)于吉林奧來(lái)德光電材料股份有限公司...

2025-05-01 21 廣發(fā)

-

廣發(fā)證券獲批公開(kāi)發(fā)行不超過(guò)300億元短期公司債券詳細(xì)閱讀

廣發(fā)證券(01776)公布,近日,公司收到中國(guó)證券監(jiān)督管理委員會(huì)《關(guān)于同意廣發(fā)證券股份有限公司向?qū)I(yè)投資者公開(kāi)發(fā)行短期公司債券注冊(cè)的批復(fù)》(證監(jiān)...

2025-04-24 29 廣發(fā)

-

廣發(fā)證券:中國(guó)音樂(lè)市場(chǎng)具備持續(xù)成長(zhǎng)潛力 建議關(guān)注網(wǎng)易云音樂(lè)等詳細(xì)閱讀

廣發(fā)證券發(fā)布研報(bào)稱,國(guó)內(nèi)音樂(lè)流媒體相較于全球同業(yè),優(yōu)勢(shì)在于格局更為整合;同時(shí),國(guó)內(nèi)用戶聽(tīng)歌偏好分散,平臺(tái)對(duì)頭部唱片的依賴度更輕,騰訊音樂(lè)和網(wǎng)易云...

2025-04-14 22 廣發(fā)

發(fā)表評(píng)論