LPG:快速拉漲,反彈還是反轉(zhuǎn)?

來(lái)源:紫金天風(fēng)期貨研究所

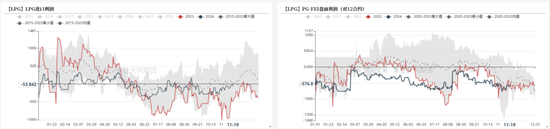

【20241120】LPG周報(bào):快速拉漲,反彈還是反轉(zhuǎn)?

觀點(diǎn)小結(jié)

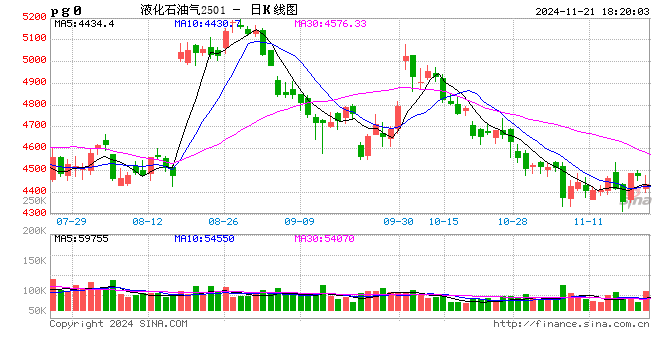

核心觀點(diǎn):中性??近日油價(jià)有所回升,外盤(pán)紙貨仍延續(xù)走弱態(tài)勢(shì)。PG2412期價(jià)在周一大跌后近兩日快速拉漲,主要地區(qū)民用氣價(jià)格對(duì)PG2412合約基差回落明顯,但仍處往年同期略偏高位置。上周PDH裝置、MTBE裝置、烷基化油裝置開(kāi)工率均有回落,化工需求減量明顯;燃燒需求無(wú)顯著改善。液化氣港口庫(kù)存高位難去,上周華東、華南液化氣港口庫(kù)存仍高于往年同期。綜合來(lái)看,供應(yīng)端本周預(yù)計(jì)仍有小幅減量,需求短期難有明顯改善,庫(kù)存高位難去,PG主力期價(jià)在近兩日的快速拉漲后基差收窄明顯,基本面無(wú)明顯改善情況下更偏向于以下跌過(guò)程中的小反彈來(lái)看待此次拉漲,短期單邊暫觀望,可以關(guān)注12-01逢高反套機(jī)會(huì)。

基差:中性偏多??近期華東地區(qū)現(xiàn)貨價(jià)受供應(yīng)偏高影響走弱明顯,華南、山東地區(qū)現(xiàn)貨價(jià)相對(duì)堅(jiān)挺,PG2412期價(jià)在周一大跌后近兩日快速拉漲,主要地區(qū)民用氣價(jià)格對(duì)PG2412合約基差回落明顯,但仍處于往年同期略偏高位置。

供應(yīng):中性偏多? 上周國(guó)內(nèi)液化氣商品量變動(dòng)不大,但仍顯著高于往年同期;民用氣商品量略增但仍顯著低于往年同期;上周魯清石化民用外銷、福海創(chuàng)裝置異常停銷、聯(lián)盟石化停工,國(guó)內(nèi)供應(yīng)整體略有減量。

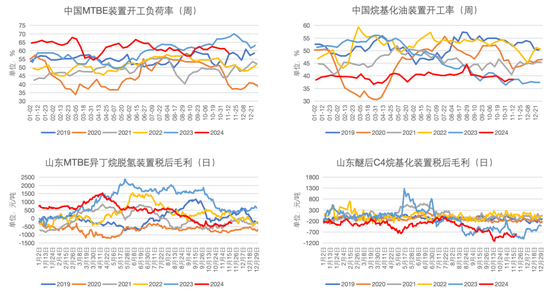

需求:中性偏空??上周國(guó)內(nèi)PDH裝置、MTBE裝置、烷基化油裝置開(kāi)工率均有回落,化工需求減量明顯;國(guó)內(nèi)液化氣市場(chǎng)整體產(chǎn)銷氛圍減弱,多為下游剛需入市謹(jǐn)慎。

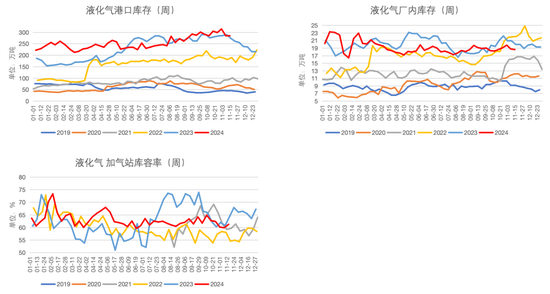

庫(kù)存:偏空? ?國(guó)內(nèi)液化氣港口庫(kù)存高位難去;華東、華南地區(qū)液化氣港口仍高

于往年同期。

風(fēng)險(xiǎn):—? ?地緣因素、原油價(jià)格大幅波動(dòng)、宏觀因素不確定性較高。

價(jià)格價(jià)差

國(guó)內(nèi)價(jià)格數(shù)據(jù)一覽

國(guó)外價(jià)格價(jià)差數(shù)據(jù)一覽

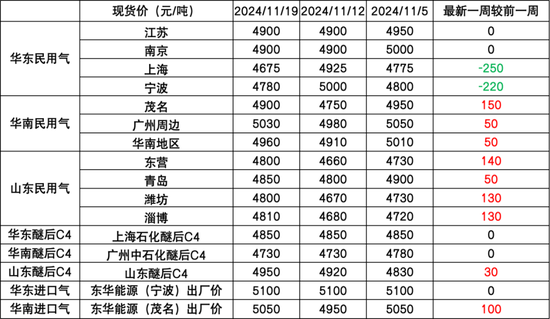

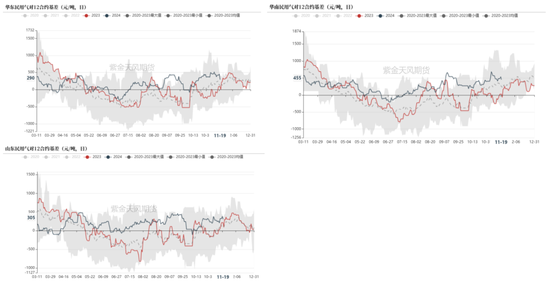

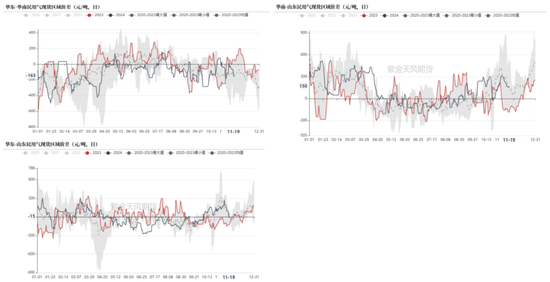

國(guó)內(nèi)—華東地區(qū)民用氣現(xiàn)貨價(jià)延續(xù)回落

國(guó)內(nèi)—基差周內(nèi)多有回落

本周二開(kāi)始受PG2412主力合約期價(jià)上漲及在現(xiàn)貨價(jià)格整體波動(dòng)不大的背景下,主要地區(qū)民用氣對(duì)12合約基差周內(nèi)多有回落。

注:PG2412合約最后交易日為2024/12/26。

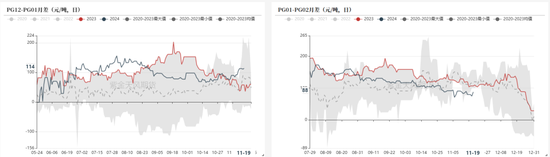

國(guó)內(nèi)— 12-01月差仍處于歷史高位

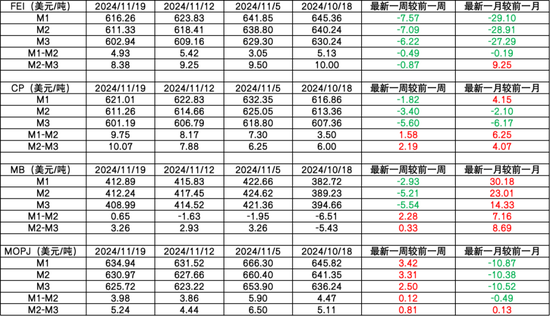

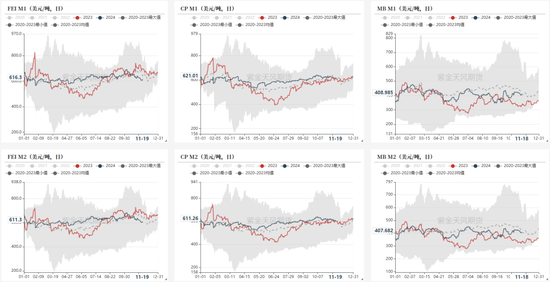

國(guó)外—外盤(pán)價(jià)格延續(xù)回落

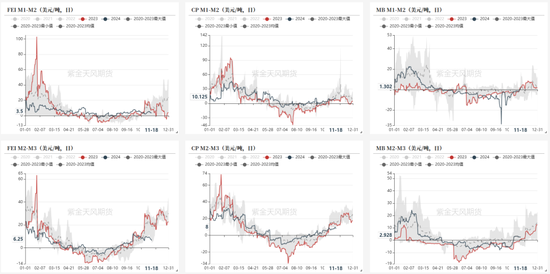

國(guó)外—CP月差延續(xù)上漲

國(guó)內(nèi)—區(qū)域價(jià)差周內(nèi)回落明顯

截至11月19日,華東-華南民用氣現(xiàn)貨區(qū)域價(jià)差為-165元/噸,較前一周-127.5元/噸;華南-山東民用氣現(xiàn)貨區(qū)域價(jià)差為150元/噸,較前一周-80元/噸;華東-山東民用氣現(xiàn)貨區(qū)域價(jià)差為-15元/噸,較前一周-207.5元/噸。

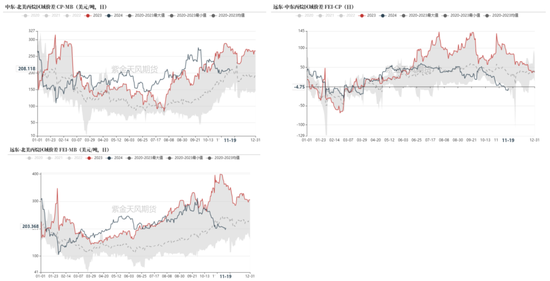

國(guó)外—遠(yuǎn)東-中東丙烷區(qū)域價(jià)差回落明顯

截至11月19日,中東-北美丙烷區(qū)域價(jià)差為208.12美元/噸,較前一周+1.11美元/噸;遠(yuǎn)東-中東丙烷區(qū)域價(jià)差為-4.75美元/噸,較前一周-5.75美元/噸;遠(yuǎn)東-北美丙烷區(qū)域價(jià)差為203.37美元/噸,較前一周-4.64美元/噸。

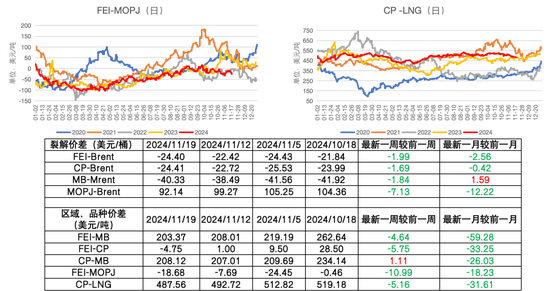

國(guó)外—FEI與MOPJ價(jià)差回落明顯

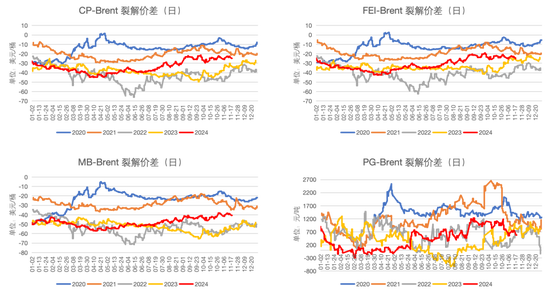

內(nèi)外價(jià)差—裂解價(jià)差多小幅回落?

內(nèi)外價(jià)差—LPG進(jìn)口利潤(rùn)倒掛程度收窄明顯

近期液化氣進(jìn)口利潤(rùn)在成本端回落以及國(guó)內(nèi)供應(yīng)有所減量的的情況下倒掛程度收窄明顯。

供應(yīng)端

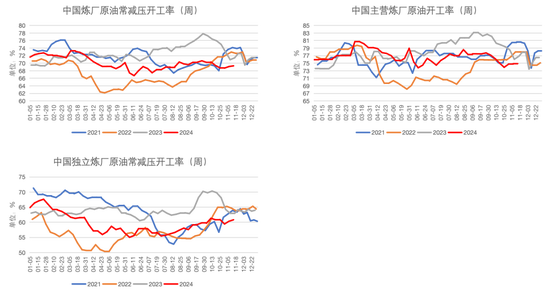

開(kāi)工率多略有回升?

截至11月15日,中國(guó)煉廠原油常減壓裝置開(kāi)工率為69.31%,較前一周上漲0.18個(gè)百分點(diǎn);中國(guó)主營(yíng)煉廠原油開(kāi)工率為74.88%,較前一周無(wú)變化;中國(guó)獨(dú)立煉廠原油常減壓裝置開(kāi)工率60.83%,較前一周上漲0.47個(gè)百分點(diǎn)。

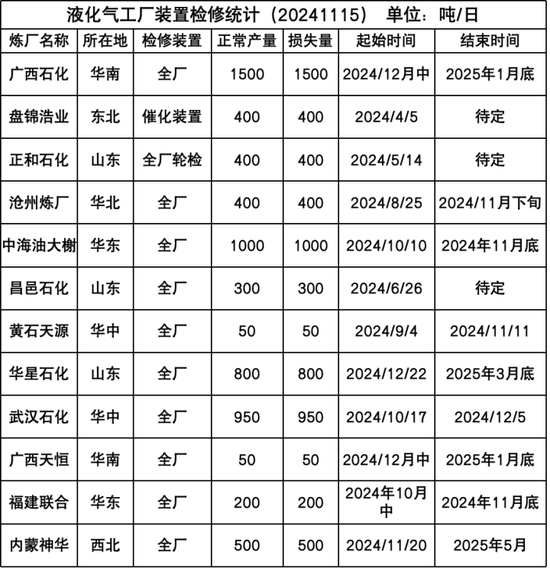

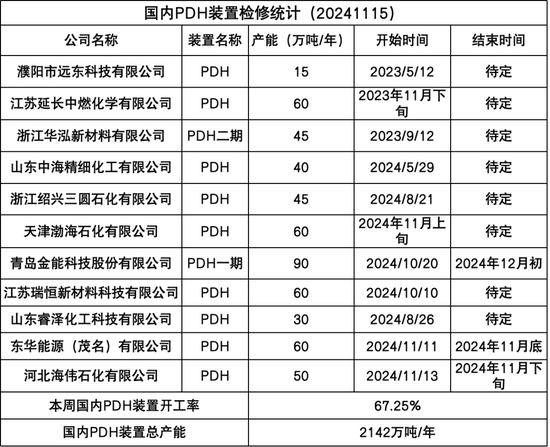

國(guó)內(nèi)液化氣裝置檢修情況

據(jù)隆眾資訊,上周魯清石化民用外銷、福海創(chuàng)裝置異常停銷、聯(lián)盟石化停工,整體來(lái)看國(guó)內(nèi)供應(yīng)略有回落。

本周內(nèi)蒙神華存檢修可能,預(yù)計(jì)周內(nèi)國(guó)內(nèi)商品量仍有下降可能,總量在56.3萬(wàn)噸左右。

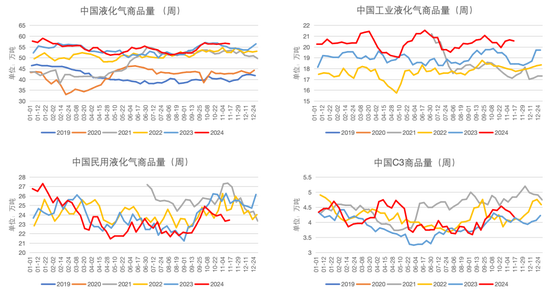

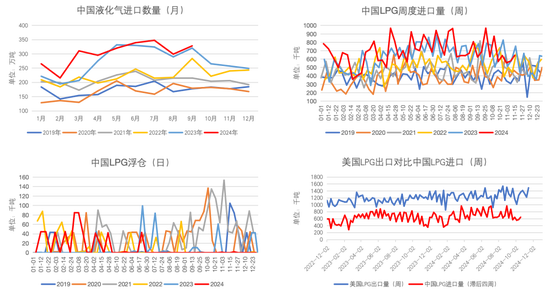

液化氣商品量仍處高位、C3商品量減量明顯

國(guó)內(nèi)LPG周度到港量有所回升

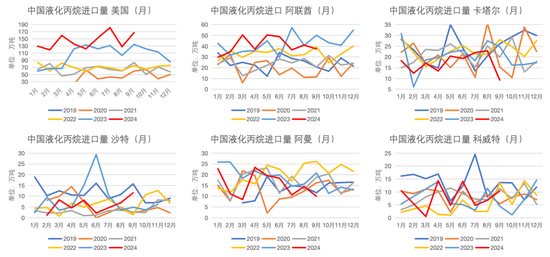

國(guó)內(nèi)液化丙烷進(jìn)口量分國(guó)家

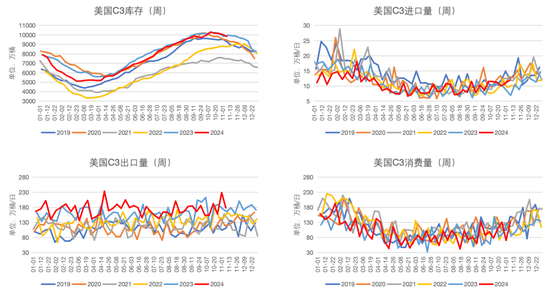

美國(guó)C3庫(kù)存仍處高位

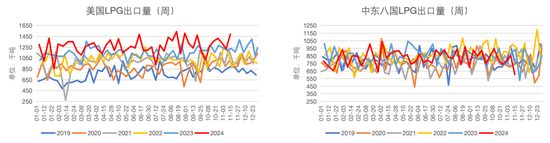

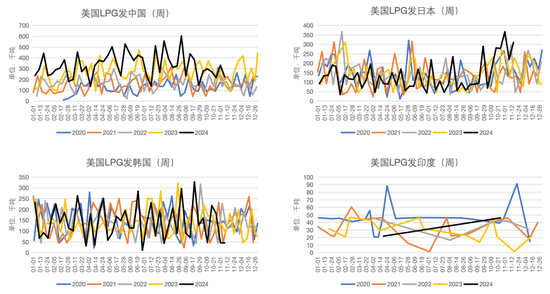

美國(guó)LPG出口增量明顯、中東出口減量明顯

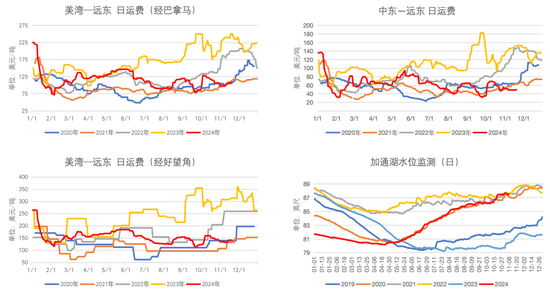

近期中東灣租船需求低迷,一些船東選擇前往美灣尋求從休斯頓到千葉的長(zhǎng)途航行中獲得更高的每日時(shí)間租船等價(jià)收入(TCE),中東地區(qū)的船只數(shù)量減少反而對(duì)中東運(yùn)費(fèi)有所支撐。

上周初美灣運(yùn)費(fèi)上漲導(dǎo)致出口美灣貨物到東亞的利潤(rùn)空間收窄;近期大西洋地區(qū)船只數(shù)量較充足,美灣到東亞的套利機(jī)會(huì)減少,短期運(yùn)費(fèi)仍承壓。

美國(guó)LPG發(fā)日本升至往年同期高位

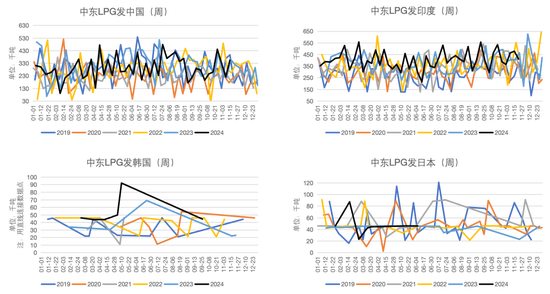

中東LPG發(fā)中國(guó)增量明顯

印度進(jìn)口仍處高位、VLGC船租金低位震蕩

海運(yùn)費(fèi)周內(nèi)延續(xù)小幅回升、加通湖水位處歷年高位

需求端

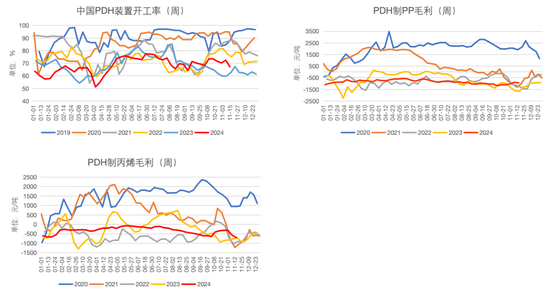

PDH裝置開(kāi)工率回落明顯

全國(guó)目前共37套PDH裝置,截至11月15日,PDH裝置開(kāi)工率為67.25%,較前一周回落5.21個(gè)百分點(diǎn)。

PDH制丙烯毛利周內(nèi)回落明顯、PDH制PP毛利周內(nèi)小幅回落。

PDH裝置檢修情況

根據(jù)隆眾資訊,上周天津渤化、東華茂名停工檢修,河北海偉石化PDH裝置短暫停工,近期山東利華益維遠(yuǎn)PDH裝置有停工檢修可能,預(yù)計(jì)本周國(guó)內(nèi)PDH開(kāi)工率仍有所下降。

MTBE裝置、烷基化油裝置開(kāi)工率延續(xù)小幅回落

液化氣產(chǎn)銷率多有回落

截至11月15日, 華東液化氣產(chǎn)銷率為98%,較前一周回落3個(gè)百分點(diǎn);華南液化氣產(chǎn)銷率為100%,較前一周回落10個(gè)百分點(diǎn);山東液化氣產(chǎn)銷率為99.5%,較前一周回落0.5個(gè)百分點(diǎn)。

庫(kù)存端

國(guó)內(nèi)液化氣港口庫(kù)存高位運(yùn)行

截至11月15日,中國(guó)液化氣港口庫(kù)存為285.88萬(wàn)噸,較前一周+0.71萬(wàn)噸,高于歷史同期。

中國(guó)液化氣廠內(nèi)庫(kù)存為18.63萬(wàn)噸,較前一周-0.14萬(wàn)噸,仍處于往年同期中性偏高位水平。

中國(guó)液化氣加氣站庫(kù)容率為61.27%,較前一周上漲1.35個(gè)百分點(diǎn)。

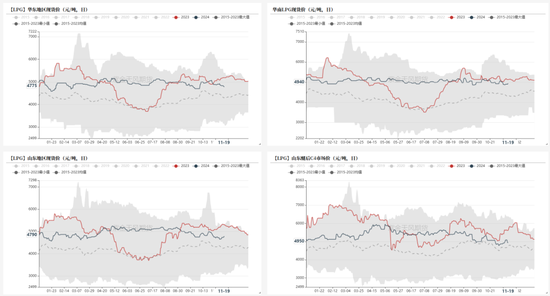

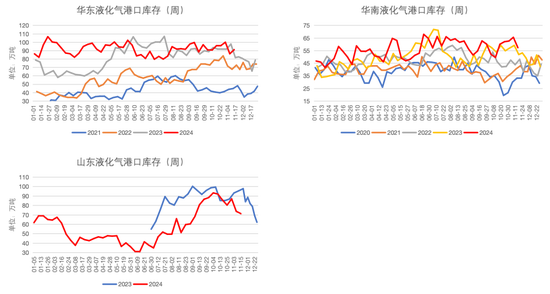

華東、華南地區(qū)液化氣港口庫(kù)存為歷年同期高點(diǎn)

截至11月15日,華東液化氣港口庫(kù)存為91.27萬(wàn)噸,較前一周+4.97萬(wàn)噸,高于歷年同期水平。

華南液化氣港口庫(kù)存為57.39萬(wàn)噸,較前一周-8.22萬(wàn)噸,去庫(kù)明顯但仍高于往年同期。

山東液化氣港口庫(kù)存為71.35萬(wàn)噸,較前一周-2.44萬(wàn)噸,低于去年同期水平。

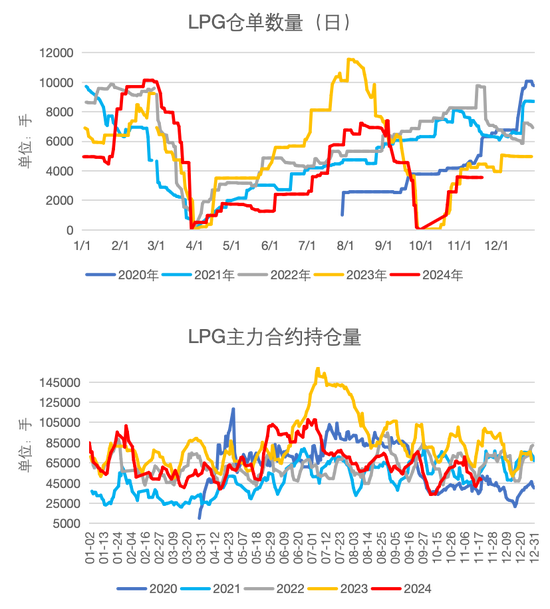

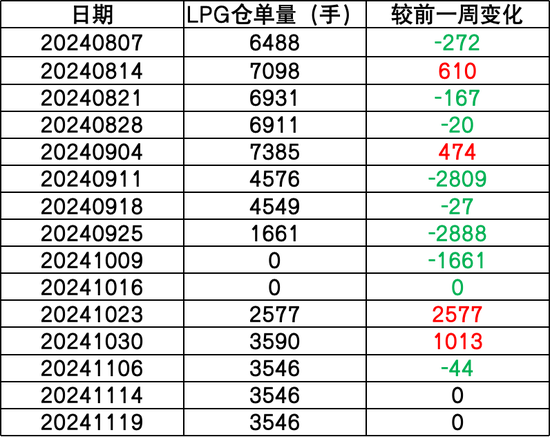

主力合約持倉(cāng)量低位回升?

截至11月19日,LPG倉(cāng)單量較前一周無(wú)變化;主力合約持倉(cāng)量低位回升,但仍處于往年同期中性偏低位置。

作者:肖蘭蘭

從業(yè)資格證號(hào):F3042977

交易咨詢證號(hào):Z0013951

聯(lián)系方式:xiaolanlan@zjtfqh.com

聯(lián)系人:王睿

從業(yè)資格證號(hào):F03133351

聯(lián)系方式:wangrui@zjtfqh.com

免責(zé)聲明

本報(bào)告的著作權(quán)屬于紫金天風(fēng)期貨股份有限公司。未經(jīng)紫金天風(fēng)期貨股份有限公司書(shū)面授權(quán),任何人不得更改或以任何方式發(fā)送、翻版、復(fù)制或傳播此報(bào)告的全部或部分材料、內(nèi)容。如引用、刊發(fā),須注明出處為紫金天風(fēng)期貨股份有限公司,且不得對(duì)本報(bào)告進(jìn)行有悖原意的引用、刪節(jié)和修改。

本報(bào)告基于紫金天風(fēng)期貨股份有限公司及其研究人員認(rèn)為可信的公開(kāi)資料或?qū)嵉卣{(diào)研資料,僅反映本報(bào)告作者的不同設(shè)想、見(jiàn)解及分析方法,但紫金天風(fēng)期貨股份有限公司對(duì)這些信息的準(zhǔn)確性和完整性均不作任何保證,且紫金天風(fēng)期貨股份有限公司不保證這些信息不會(huì)發(fā)生任何變更。本報(bào)告中的信息以及所表達(dá)意見(jiàn),僅作參考之用,不構(gòu)成任何投資、法律、會(huì)計(jì)或稅務(wù)的最終操作建議,紫金天風(fēng)期貨股份有限公司不就報(bào)告中的內(nèi)容對(duì)最終操作建議做出任何擔(dān)保,投資者根據(jù)本報(bào)告作出的任何投資決策與紫金天風(fēng)期貨股份有限公司及本報(bào)告作者無(wú)關(guān)。

點(diǎn)擊上方“紫金天風(fēng)期貨研究所”歡迎訂閱

標(biāo)簽: 反轉(zhuǎn)

相關(guān)文章

發(fā)表評(píng)論