PX-PTA-MEG:預期偏好,底部有支撐

大地期貨研究院

觀點小結

PX

核心觀點:偏多關注俄烏和平協議之前,美歐俄烏多方之間存在博弈,地緣擾動仍然存在,對油價底部有支撐。PXN和短流程利潤(PX-MX)回升,整體估值中性偏低。基本面現實端仍偏弱,月差和基差回落對預期已經有所修正,后期隨著3-4月份裝置集中檢修,供應壓力將得到緩解,累庫轉向去庫,基本面改善預期仍在。單邊關注逢低多的機會,PX5-9月差受PTA檢修影響有所回落,后期繼續關注逢低多的機會。

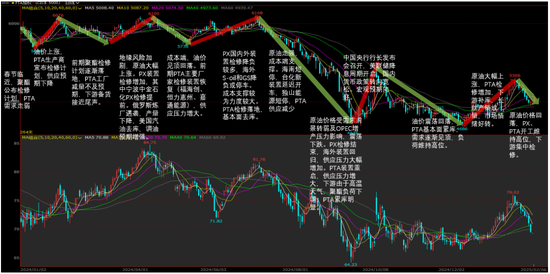

成本:偏多原油基本面呈現偏緊狀態,受需求淡季影響,原油和成品油開始累庫,幅度不大,在低庫存背景下,對價格拖累暫時不明顯。市場關注點在于地緣政治層面,美國主導下的俄烏談判昨日落下帷幕,但距離達成最終協議仍有距離,美俄歐烏之間的博弈仍在繼續,俄烏達成和平協議帶來的利空影響逐漸鈍化。此外,美國對伊朗的制裁收緊也在繼續,伊朗原油出口持續收緊,對油價形成底部支撐。當前PXN雖較前期有所擴大,但估值整體中性偏低,美國汽油旺季備貨,支撐亞洲芳烴價格。

供應:中性開工維持高位,國內和海外PX裝置負荷暫時變化不大。3月-4月國內多套裝置存在檢修計劃(九江,中海油惠州,揚子石化,天津石化和浙石化)。

需求:偏空2月PTA平均月均負荷(365天計算)預計在86-87%左右,3月-4月負荷會顯著下降。

供需平衡:中性PTA檢修增加,基本面暫時偏寬松,但3月份以后隨著PX裝置檢修季的到來,基本面過剩格局得到改善。

PTA

核心觀點:偏多PTA裝置隨著檢修增加,負荷有所降低。而下游聚酯負荷年后逐漸提高,庫存累庫速度預計將放緩,進入三月份將轉為去庫。成本端下方有支撐的情況下,單邊逢低做多。

成本:偏多PX自身估值不高,PX原料受北美汽油組分備貨影響,價格有支撐

供應:偏多英力士125萬噸裝置重啟,逸盛海南250萬噸按計劃檢修,PTA負荷向下調整,3月份多套裝置開始檢修,負荷預計將繼續下降。

需求:偏多聚酯裝置負荷逐漸提升,對原料需求逐漸增加

供需平衡:中性PTA現實端仍存累庫壓力,但后期TA自身檢修增加,供應壓力緩解,需求逐漸恢復,基本面逐漸轉向去庫。

MEG

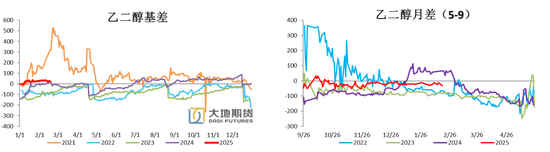

核心觀點:偏多乙二醇供應端負荷偏高,但后期檢修增加,國內產量見頂回落。進口方面,到港逐漸減少,供應壓力逐漸下降。需求端,聚酯國內負荷將逐漸提高,對乙二醇需求增加。國產及到港量的減少,疊加聚酯需求的增加,乙二醇基本面由寬松轉向偏緊,單邊低買為主,關注5-9正套的機會。

估值:中性乙烯制利潤較差,煤基合成氣制利潤稍好,整體一般。

供應:偏多乙二醇負荷整體維持高位,富德和古雷檢修,國內產量有下降預期。到港量暫時偏高,但隨著海外裝置存在檢修計劃(沙特2套、美國1套和印度1套),2月以后到港量將逐漸下降。供應壓力短期偏大,中長期緩解。

需求:偏多聚酯工廠乙二醇庫存偏低,存在原料補庫的預期。聚酯工廠目前處于季節性提負中,對乙二醇的需求有增加預期。

供需平衡:偏多供應高位,港口庫存有所回升,二月份累庫,但進入3月份庫存將回落,基本面偏緊。

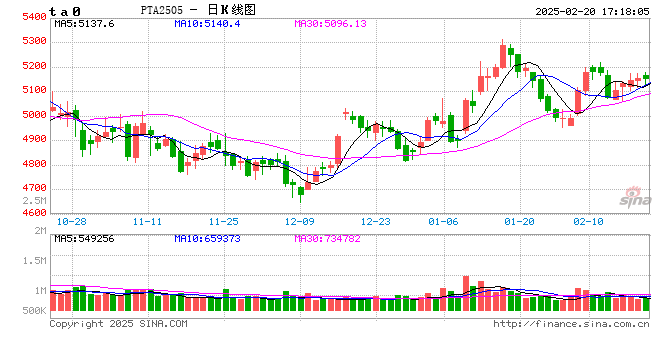

PTA價格回顧

MEG價格回顧

01

價格、價差、利潤

PX 期貨價格小幅下跌,基差走強

成本端,原油基本面呈現偏緊狀態,受需求淡季影響,原油和成品油開始累庫,幅度不大,在低庫存背景下,對價格拖累暫時不明顯。市場關注點在于地緣政治層面,美國主導下的俄烏談判昨日落下帷幕,但距離達成最終協議仍有距離,美俄歐烏之間的博弈仍在繼續,俄烏達成和平協議帶來的利空影響逐漸鈍化。此外,美國對伊朗的制裁收緊也在繼續,伊朗原油出口持續收緊,對油價形成底部支撐。

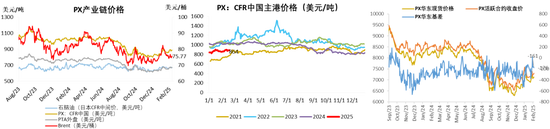

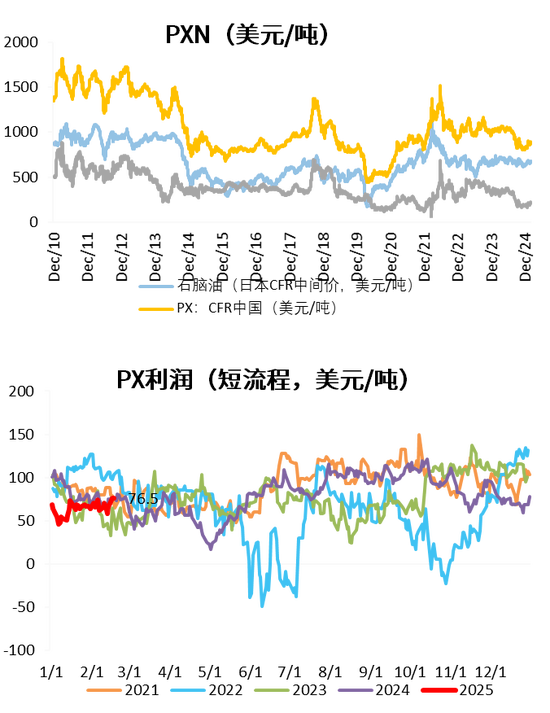

石腦油價格小幅下跌,日本CFR中間價672美元/噸,環比上周-4.63美元/噸,漲幅-0.68%。

PX CFR中國主港889美元/噸(環比上周-7.33美元/噸),漲幅-0.82%。

截至2月18日,PX期貨主力合約收于7308元/噸,環比上周-82元/噸,漲幅-1.11%。

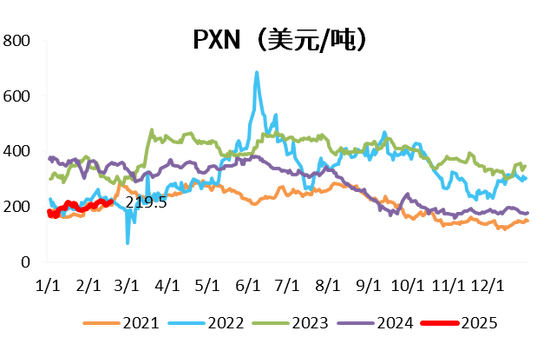

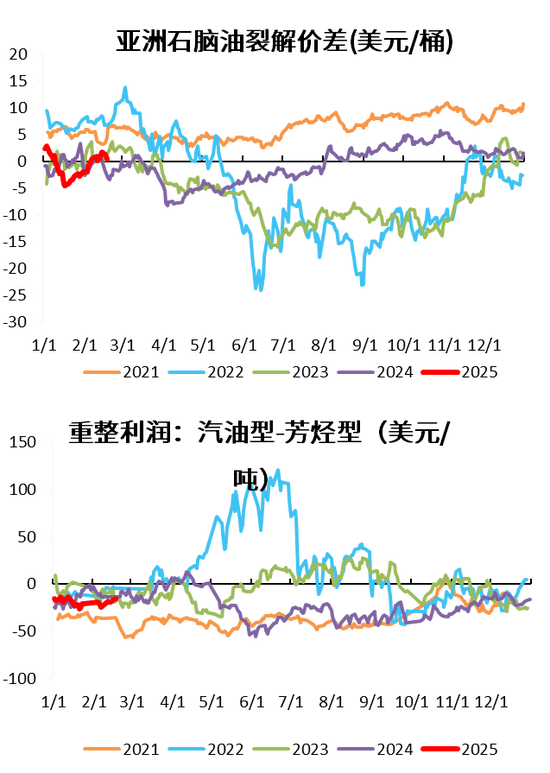

PXN持穩,而短流程利潤恢復

截至2月18日,PXN最新為219.5美元/噸,環比上周+2美元/噸,整體變化不大。市場交易下游PTA檢修增加,PX小幅走弱,但在去庫基礎上,PX底部支撐也同樣明顯。PXN窄幅波動。

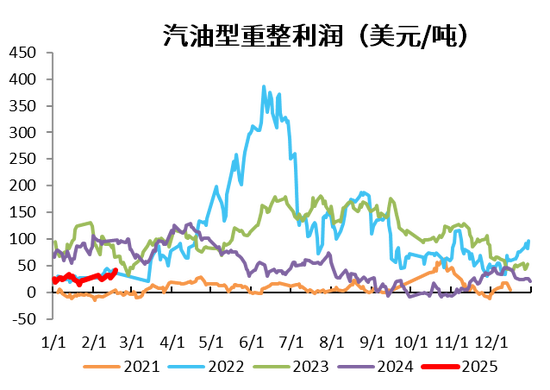

PX-MX價差走強,PX短流程生產利潤76.5美元/噸,環比本周+13.9美金/噸,春運結束,導致汽油需求階段性放緩,對PX上游產品支撐轉弱,PX短流程利潤走強。

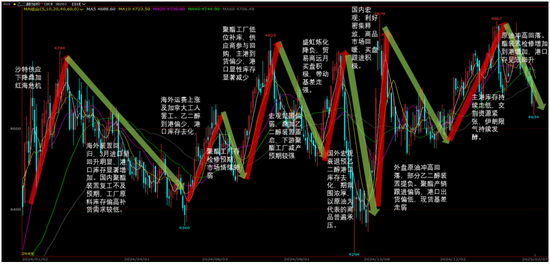

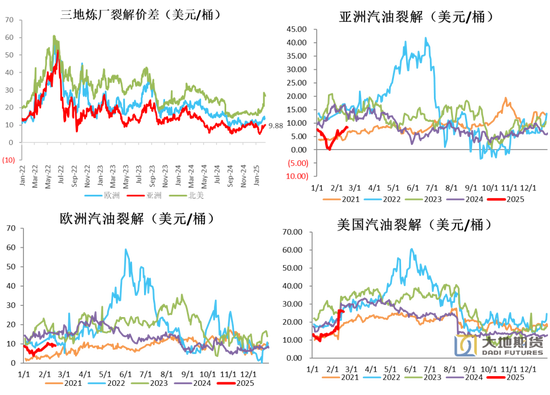

三地煉廠裂解價差表現均較強

北美、歐洲和亞洲煉廠裂解價差大幅走強,尤其是北美區域。三個區域汽油、柴油和航煤的裂差表現均較好。

2025年,美國和歐洲部分煉廠產能的出清導致歐美裂解價差表現將持續好于亞洲煉廠裂解。

石腦油價格裂解價差繼續回升

亞洲石腦油市場受限于整體需求低迷,工廠剛需買貨為主,但隨著中東到貨量下滑以及歐洲石腦油需求提升后向亞洲套利量減少,供應收縮限制石腦油價格跌幅。

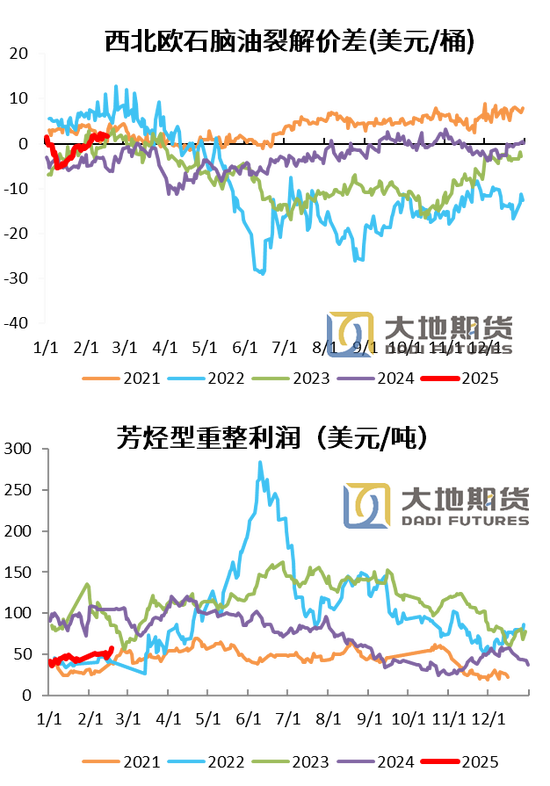

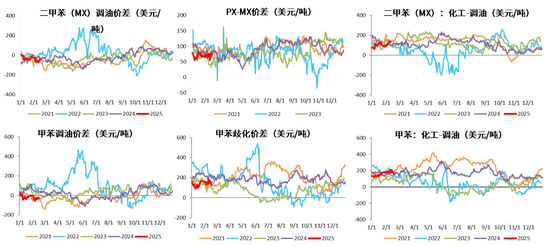

二甲苯和甲苯調油小幅走弱

期貨價格小幅下行,基差小幅走強

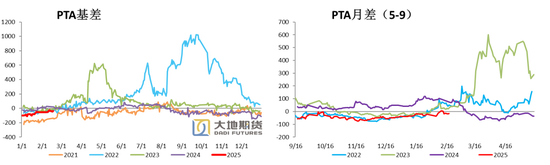

華東區域現貨價格5110元/噸,環比-30元/噸。PTA供需格局改善。周初市場買氣尚可,主流現貨基差在05貼水50~52,周中,市場買氣有所回落,現貨基差略有松動,個別貨源在05-55附近成交,不過3月集中檢修預期下,3月基差偏強預期,2月下基差跟隨走強,周中2月下走強至05貼水45附近,不過周五市場商談轉淡,基差略有松動。

2月18日,PTA期貨主力合約收于5146元/噸,環比上周-34元/噸,漲幅-0.66%。

PTA現貨加工費小幅改善

周內PTA現貨商談氛圍逐漸轉淡,周初延續上周商談氛圍成交放量,周中商談氛圍走弱日均成交量在2~3w附近,至周五商談減少。周內貿易商采購為主,周四隨著盤面價格走低,聚酯采購有所增加。

本周PTA加工差環比改善,周均加工差在287元/噸。盤面五月加工費回升至370元/噸附近。

MEG期貨價格小幅回落,基差和月差小幅走弱

乙二醇價格重心寬幅整理,市場商談活躍。周內乙二醇現貨主流成交在4700-4800元/噸附近,其中受鎮海煉化重啟推遲以及二季度大裝置檢修預期影響盤面短暫拉升。

2月18日,MEG期貨主力合約收于4688元/噸,環比上周-23元/噸,漲幅-0.49%。

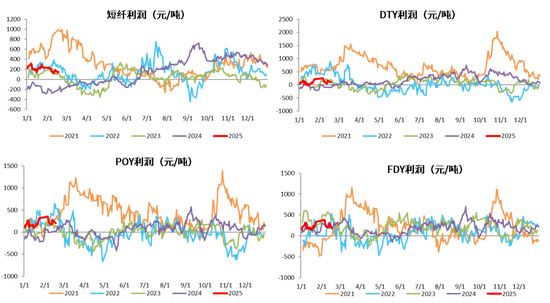

短纖利潤和長絲利潤小幅回落

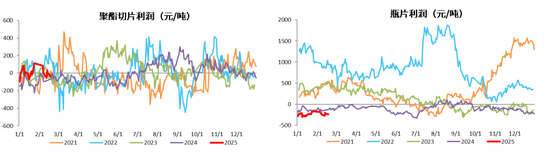

聚酯切片和瓶片利潤小幅回落

02

供需存

亞洲PX投產總量偏低,中國產能投放存在不確定性

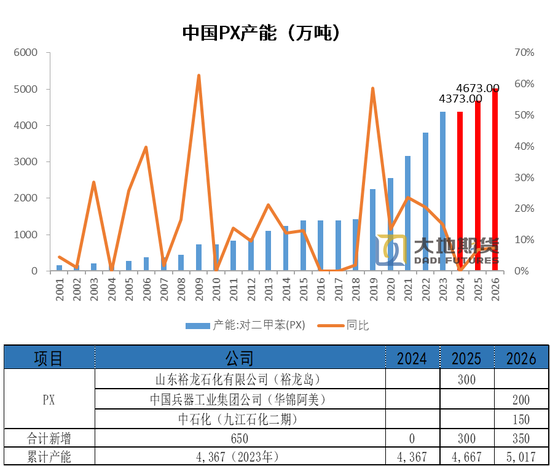

2019年起,民營煉化PX裝置的投產,PX進入了最近一輪產能擴張周期,2019年1600萬噸增長到2023年4367萬噸,PX需求則隨著下游PTA和聚酯產能的持續擴張而逐年增長。2023年PX新裝置集中投產,產能首次超過需求,但裝置開工率大部分時間低于80%。

本輪PX產能擴張周期接近尾聲,山東裕龍石化還有300萬噸投產,但只能生產MX,尚未拿到PX的生產批文,2025年后暫無明確的產能增長。

從全球范圍來看,2025年-2026年,PX產能投放主要集中在中東和南亞,2025年沙特吉贊投產85萬噸,2026年印度石油有一套產能85萬噸的裝置要投產,整體投產量不高。

亞洲PX裝置3月份檢修增加

國內裝置:九江石化90萬噸裝置計劃3月中至5月停車檢修;天津石化39萬噸裝置計劃4月至6月停車檢修;中海油惠州150萬噸裝置計劃3月中至5月中停車檢修。浙石化初步計劃在3月下旬有一套裝置檢修。

海外裝置:海外裝置本周變化不大,多套裝置目前處于檢修中。

國內2月份基本上沒有明確的停車檢修計劃,3-4月有包括九江,中海油惠州,揚子石化,天津石化有明確的檢修計劃。

注:中海油惠州二期150萬噸PX裝置于6.20日附近出產品。因此自2023年7月1日起,中國大陸地區PX產能基數上調至4367萬噸。印尼TPPI裝置自2月下旬重啟,其產能也自55萬噸擴大至78萬噸。因此自2024年3月1日起,CCF亞洲(含中東)PX產能同步上調至7915萬噸,亞洲PX負荷同步調整。文字背景黃色為長停裝置。

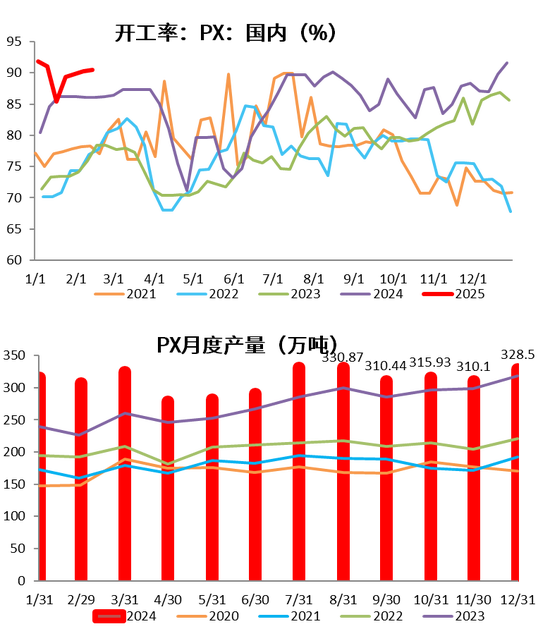

PX國內裝置目前開工率90.44%,環比上周+0.2%。亞洲PX裝置開工率78.71%,環比上周+0.46%。

國內PX12月份產量328.5萬噸,環比11月+18.4萬噸,增幅+5.6。

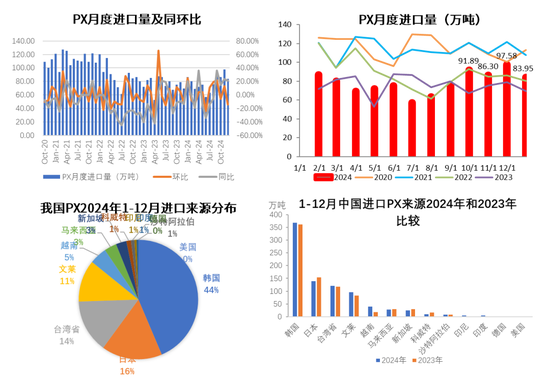

對二甲苯進口環比下降-14%

12月份PX進口84萬噸,單月同比上升21.2%,環比下降14%。其中從韓國進口下降2.7%至37.4萬噸,從文萊進口下降45.8%至8.1萬噸,從中國臺灣進口下降22.3%至10.6萬噸,從日本進口上升2.9%至14.4萬噸。

PX 2024年全年進口規模為938萬噸,同比上升3.1%,自2018年后首次實現年度進口規模正增長。從進口來源占比看,排名前三的變化不大,分別為韓國(405萬噸,43.2%)、日本(153萬噸,16.3%)和中國臺灣(132萬噸,14.1%)。

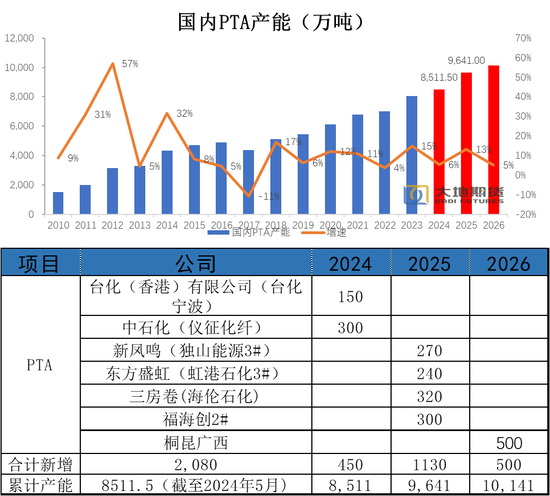

PTA投產情況

今年以來,國內已有兩套PTA新裝置投產,合計產能450萬噸。其中,臺化150萬噸裝置于3月底投產,;4月初儀征化纖300萬噸PTA新裝置兩條線相繼投料生產,均已產出合格品。PTA總的產能已經達到8511.5萬噸,減去長停(停機時間半年以上)的裝置,有效產能在7679萬噸。

去年2023年PTA產能增速15%,今年產能增速大幅下降僅有6%,除了一季度的450萬噸投產之外,獨山能源三期(270萬噸/年)、海倫石化(320萬噸/年)延后至明年。

2025年投產壓力大增,預計明年投產增速達到13%。需要關注產能過剩背景下,加工差長期維持低迷水平下,老裝置逐漸退出或長停,如海南逸盛老裝置。

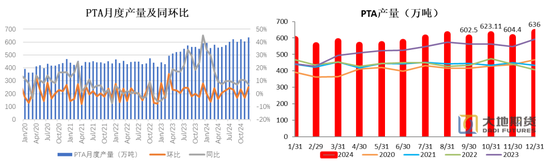

PTA12月月度產量環比和同比均大幅增加

2024年1-12月份國內PTA總產量7112萬噸,同比+817萬噸,增幅12.9%。PTA產能和開工負荷均高于去年往年同期水平,帶動產量大幅增加。12月PTA產量636萬噸,環比+5.23%,同比+7.52%。

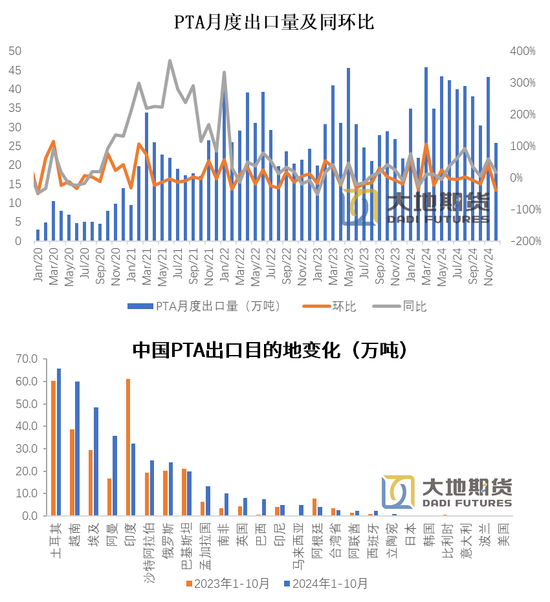

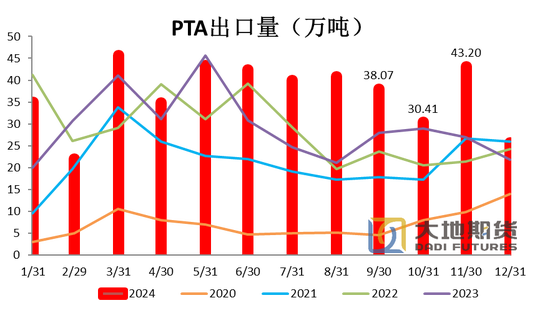

PTA12月出口環比大降

12月PTA出口25.8萬噸,同比增加18.1%,環比下降40.3%,2024年1-12月累計出口441.8萬噸,同比增加25.9%。

從出口國別看,1-12月排在前五的分別是土耳其(79.9萬噸,18.1%)、越南(71.5萬噸,16.2%)、埃及(52.4萬噸,11.9%)、阿曼(44.5萬噸,10.1%)和印度(37.9萬噸,8.6%)。

從12月單月出口國別數據看,主要出口目的地表現有所分化,其中出口至土耳其、埃及和印度的減量致使12月我國PTA出口大幅下滑。其中出口至土耳其數量在11月大幅反彈后回落,單月出口2.5萬噸,環比減少9.3萬噸;出口至埃及數量為0;后續需要持續關注土耳其SASA150萬噸新裝置投產情況。12月出口至印度數量也大幅度回落,單月出口數量下降5.2萬噸至0.2萬噸。

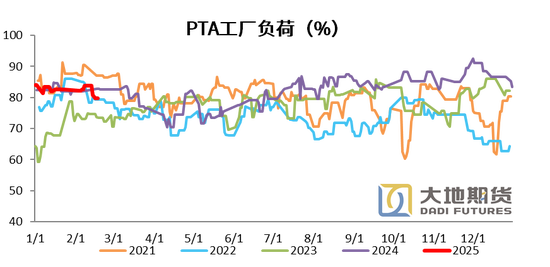

PTA負荷環比上周下降

英力士125萬噸裝置重啟,逸盛海南250萬噸按計劃檢修,個別裝置負荷略有波動。

2月平均月均負荷(365天計算)預計在86-87%左右,3月-4月負荷會顯著下降。逸盛寧波,逸盛新材料低負荷,逸盛海南,英力士,逸盛大連,儀征,能投,嘉通,百宏等多套大裝置在3-4月均有檢修可能。恒力大連也有兩套裝置去年未執行檢修計劃,在此期間也會有檢修安排。

注:臺化興業150萬噸、儀化300萬噸PTA新裝置分別于3月、4月投產,獨山能源三期300萬噸裝置12月中旬投產,但由于虹港石化150萬噸裝置、揚子石化60萬噸裝置停車超過兩年,中國大陸地區PTA產能基數調整至8601.5萬噸。

PTA負荷環比上周下降

本周PTA負荷79.72%,環比上周-4.05%。

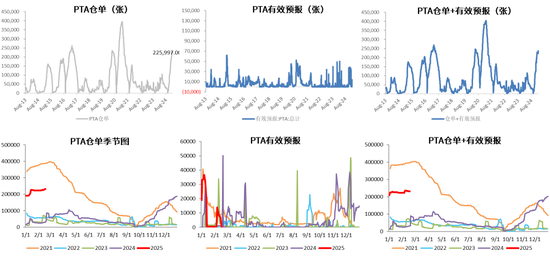

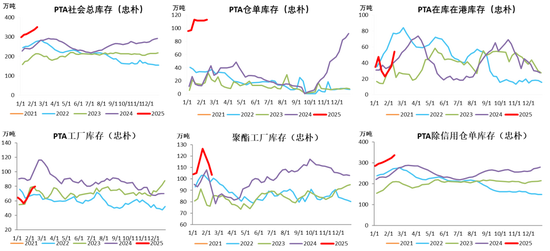

PTA倉單小幅增加

PTA社會總庫存繼續大幅增加

忠樸最新庫存數據,截至2月14日,PTA社會庫存繼續大幅增加13.06萬噸至350.5萬噸。

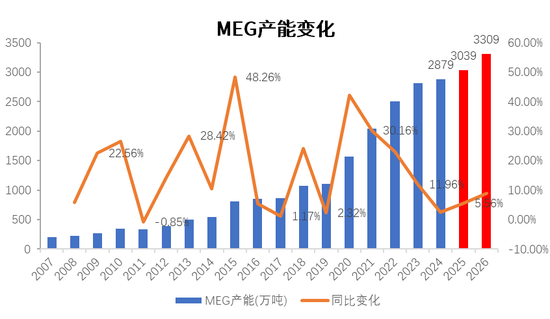

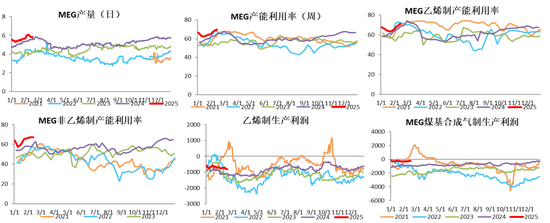

MEG產能

截至2024年年底,中國大陸MEG企業總產能達到2862.5萬噸/年,其中新增產能合計90萬噸,剔除20萬噸(內蒙古易高12萬噸/年的煤化工裝置及北京燕山石化8萬噸/年裝置停車超兩年)。

2025年預計新投產的裝置有3套,分別是四川正達凱60萬噸、寧夏鯤鵬20萬噸、裕龍石化80萬噸,共計160萬噸,產能增速5.56%,高于2024年。

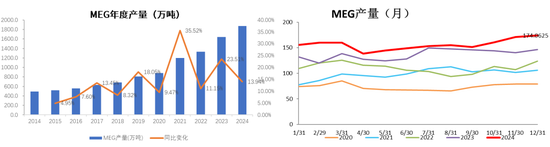

MEG產量

MEG12月產量174.1萬噸,環比上月增加3.3萬噸。2024年1-12月全年總產量1873.6萬噸,同比+13.94%。

2024年雖然新增產能較少,但加工費回升MEG存量裝置開工率大幅回升,由2023年的61%提升至65%。

MEG開工環比小幅增加,整體維持高位

截至2月14日,中國大陸地區乙二醇整體開工負荷在69.76%(環比上周上升1.76%)。

其中乙烯制產能利用率71.16%(環比+2.42%),非乙烯制乙二醇開工負荷在67.36%(環比上周增加0.14)。

無論是乙烯制還是非乙烯制,生產利潤均較差,煤制利潤好于油制。

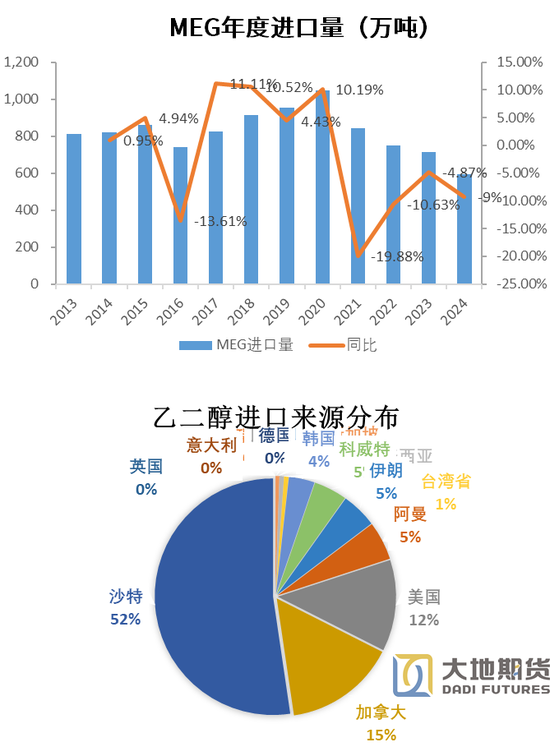

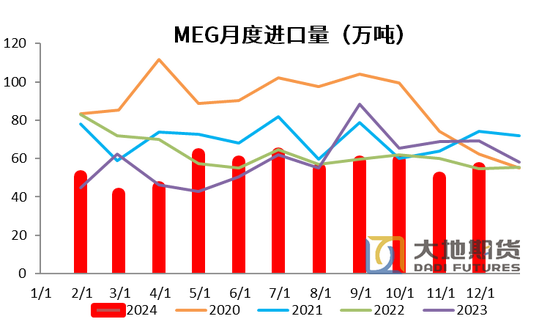

MEG進口

隨著中國乙二醇產能增加,乙二醇進口需求下降,從2020年開始逐年下滑,從1042萬噸降至2024 年650 萬噸左右,對外依存度不斷下降。

12月份EG進口57.9萬噸,同比下降0.2%,環比增速5.3%,1-12月累計進口655.4萬噸,同比減少8.3%,跌幅較11月有所收窄。

從進口來源占比看,從美國進口規模大幅回升,12月從美國進口上升159.9%至10.5萬噸,從加拿大進口上升34.2%至7.5萬噸,從沙特進口乙二醇下降15.3%至25.3萬噸。沙特依然是國內最主要的乙二醇進口來源國,1-12月累計從沙特進口338.2萬噸,占比51.6%。

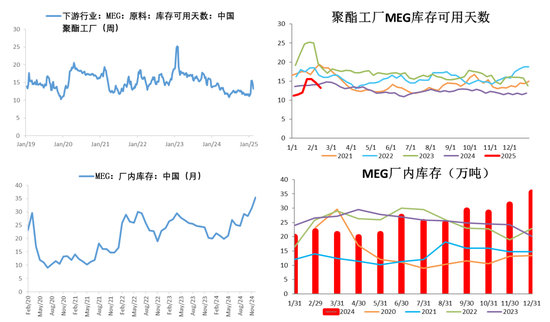

MEG港口庫存大幅增加,港口發貨量增加

截止2月14日,華東主港地區MEG港口庫存約69.27萬噸,環比上期(2月7日)增加7.5萬噸。其中寧波8.5萬噸,較上期增加1.6萬噸,張家港38.07萬噸,環比上周+5.5萬噸。

上海、常熟及南通5.2萬噸,較上期增加0.8萬噸;張家港35.7萬噸附近,較上期增加3.7萬噸,某主流庫日均發貨約8500噸附近;太倉7.8萬噸,較上期下降1.1萬噸,兩主流庫日均發貨4000-4500噸左右;江陰及常州13.3萬噸,較上期增加0.5萬噸。另外,主流內貿中轉罐統計庫存在1.1萬噸附近,較上期下降1.1萬噸。

MEG廠家庫存(MEG工廠和聚酯工廠)

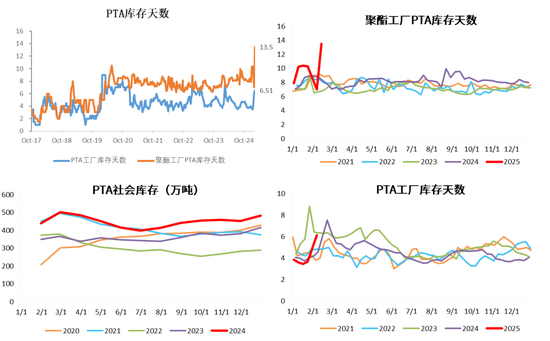

節前聚酯工廠乙二醇原料備貨天數13.2天(環比-2.1天)。

乙二醇工廠12月庫存35.5萬噸,環比+4.2萬噸。

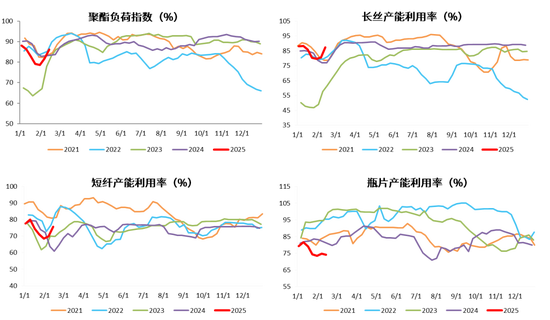

聚酯負荷回升,長絲、短纖增加

聚酯負荷回落。截止2月14日,聚酯負荷86.1%(+4.5%),其中,長絲負荷87.2%(+6.6%),短纖負荷75.68%(+5.82%),瓶片74.2%(-0.7%)。

聚酯產能相對去年增速有所下滑

年初聚酯產能總體規劃超過1000萬噸,但截至11月份底,我國聚酯產能8570萬噸,實際投產僅有586萬噸,增速8.08%。主要原因在于利潤壓縮較為嚴重,不少投產計劃擱置或推遲。

今年聚酯投產以瓶片為主,瓶片新增產能達到342萬噸占比達到59%,切片占比15%,短纖10%,薄膜5%,長絲11%。三房巷一套75萬噸瓶片裝置存在投產可能性。

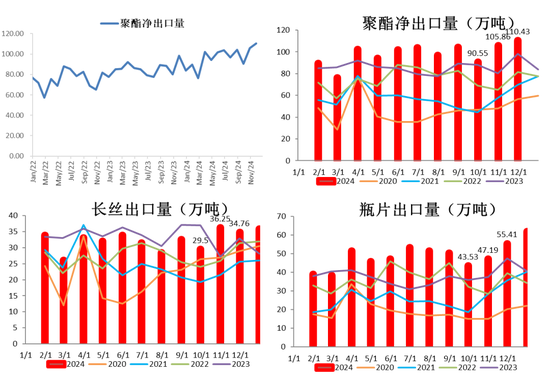

12月聚酯凈出口量環比增加,瓶片出口維持高增速

12月聚酯出口127.5萬噸,環比增加8.6%,同比增加39.5%,1-12月聚酯累計出口1287萬噸,同比增加15.3%,全年出口規模維持增長。聚酯端各品種出口同比均有較大增長。

長絲單月出口35.9萬噸,同比增加25.8%,四季度長絲出口表現顯著好于2024年前三季度。

瓶片出口延續快速增長態勢,12月出口61.9萬噸,同比上升51.8%,1-12月累計出口584.8萬噸,同比增加28.5%。

12月短纖出口12.1萬噸,同比上升33.1%,1-12月累計出口132.9萬噸,同比增加9.5%。

聚酯薄膜和切片12月分別出口6.6萬噸和11萬噸,分別同比上升42.1%、24.8%。

1-12月按聚酯出口目的地排名前五的國家分別是越南(124萬噸,9.6%)、印度尼西亞(74.1萬噸,5.8%)、埃及(63.1萬噸,4.9%)、韓國(62.5萬噸,4.9%)和巴基斯坦(56.4萬噸,4.4%)。

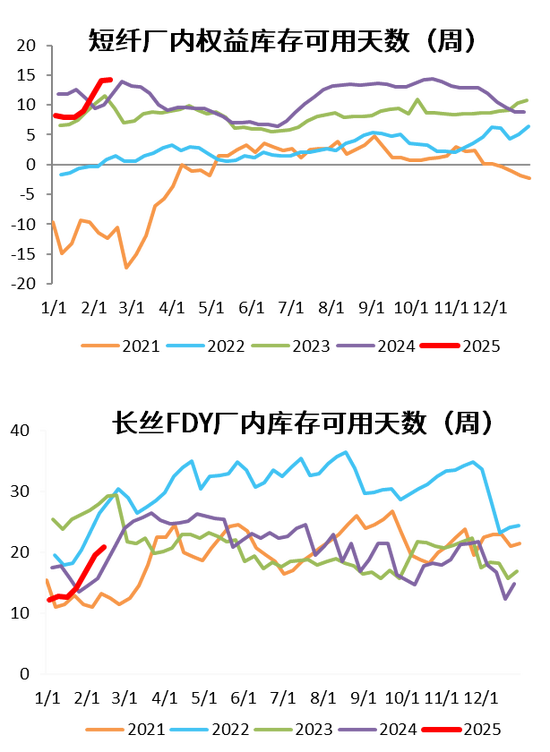

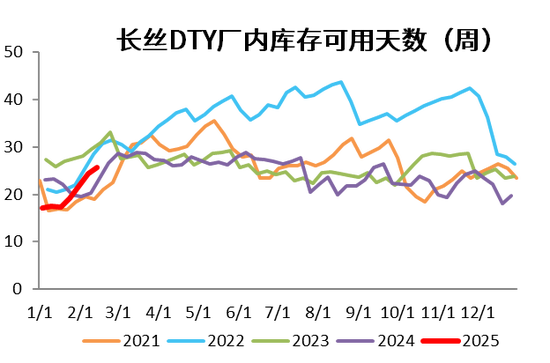

除瓶片以外,其他聚酯產品庫存均增加

POY15.3天(+2.1天)、DTY25.7天(+1.3天)和FDY20.9天(+1.3天)。短纖權益庫存天數14.22天(+0.18天)。

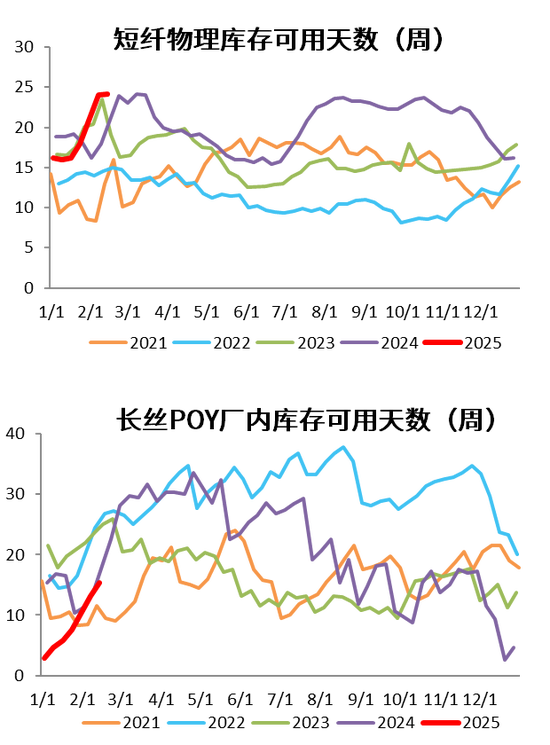

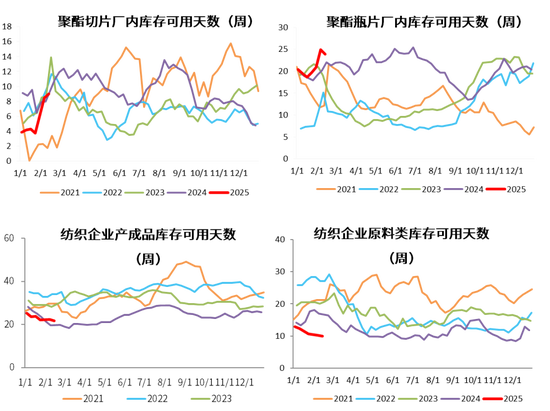

紡織品原料庫存假日期間下降

聚酯切片9.02天(+0.58天)、聚酯瓶片23.94天(-0.99天)。

截至2月13日終端織造成品(長纖布)庫存平均水平為21.65天,較上周減少-0.70天。目前織造廠商逐漸復工復產中,隨著外地務工人員逐步到位,場內開工呈現走高態勢,當前市場未全面啟動,部分車間仍在停機階段,整體市場成交情況偏弱,實際下單數量有限,目前在機生產仍以年前訂單為主,坯布庫存窄幅下降。

截至2月13日終端織造企業原料(滌絲)庫存平均水平為9.99天左右,較上周減少0.20天。節后市場逐漸復蘇中,市場需求逐漸回暖,但新單較少,多數廠商表示多交付節前訂單為主,疊加廠商后市預期偏謹慎,節前原料備貨充足,廠商多消化前期原料庫存,短期內采購意愿不強,觀望為主,原料庫存本周窄幅下降。

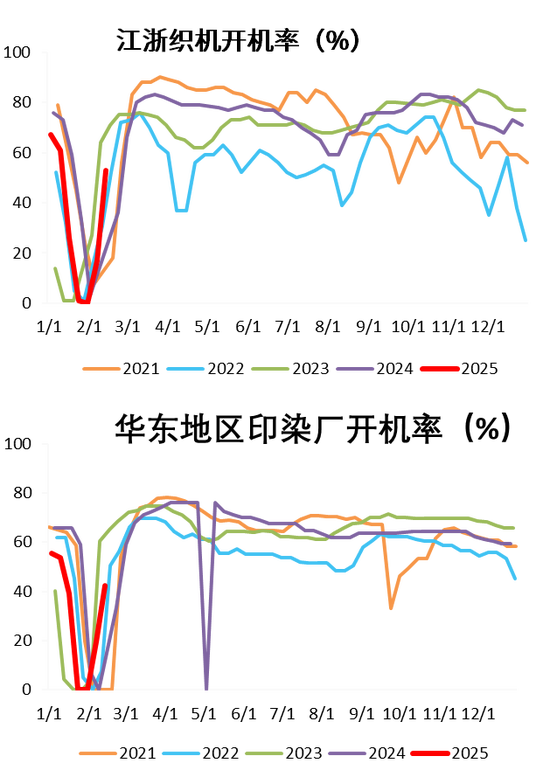

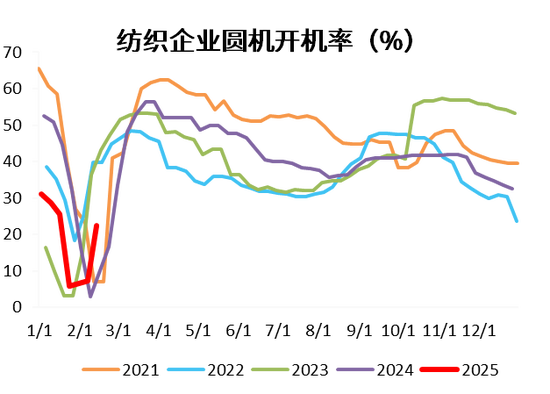

終端開機逐漸增加

江浙織機、加彈、圓機和印染提負中,開機率繼續回升。截至2月14日,織機、加彈、圓機和印染開工率分別為53%(+36%)、59%(45%)、22.49%(15.15%)、42.39%(+22.76)。

截至2月13日終端織造訂單天數平均水平為7.48天,較上周上漲0.63天。春節氛圍逐步淡去,工人陸續返工,目前企業開機后多做節前訂單,終端織造升溫緩慢,內貿市場及品牌單多處觀望狀態,僅部分剛需類略有下達,無較大集中下單量,本周訂單天數窄幅上漲。

03

平衡表

PX供需當前仍寬松,但3月份之后有去庫預期

一季度,PX裝置檢修較少,供應量維持不變,下游PTA裝置負荷下滑,基本面邊際轉寬松。

但3月份以后,隨著PX裝置進入檢修季,負荷下降,有望帶動PX進入去庫。

PTA3月份有去庫預期

PTA裝置負荷環比節前有所回落,但下游聚酯負荷檢修尚未回歸,整體偏過剩,高庫存,且庫存還在快速累加,但是3月份開始隨著下游聚酯負荷季節性恢復,過剩的局面向緊平衡轉變。

PX+PTA總的庫存一季度累庫,二季度去庫

PX與PTA總的庫存換算到聚酯端,2月份庫存壓力最大,3月份轉為平衡,二季度整體去庫。

04

宏觀數據驗證

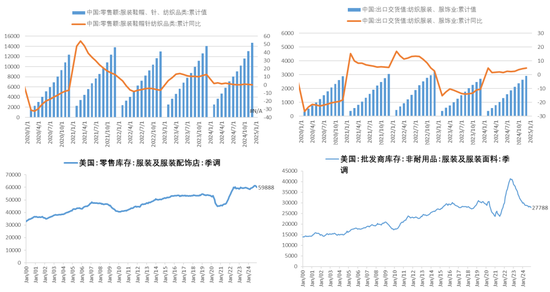

12月終端紡織服裝出口交貨累計同比呈現上行態勢

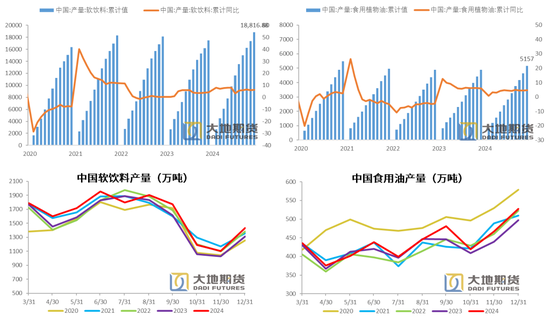

12月軟飲料產量環比和同比均增加,食用油環比同比均增加

蔣碩朋

從業資格證號:F0276044

投資咨詢證號:Z0010279

研究聯系方式:0571-86774106

聯系人:許安靜

從業資格證號:F03134529

聯系方式:xuaj@ddqh

標簽: 偏好

相關文章

- 詳細閱讀

-

2023年度影視付費網站排名,解析行業格局與用戶偏好詳細閱讀

隨著互聯網技術的飛速發展,影視行業也迎來了前所未有的變革,近年來,越來越多的影視付費網站涌現,為廣大用戶提供了豐富的影視資源,為了幫助廣大用戶更好地了...

2025-03-20 26 偏好

-

音頻網站排名,揭秘各大平臺的競爭格局及用戶偏好詳細閱讀

隨著互聯網的快速發展,音頻平臺逐漸成為人們獲取信息、娛樂、學習的重要途徑,近年來,各大音頻平臺紛紛崛起,競爭愈發激烈,本文將為您揭秘音頻網站排名,分析...

2025-03-17 26 偏好

-

電影票務網站排名,解析各大平臺的市場表現與用戶偏好詳細閱讀

隨著互聯網技術的飛速發展,電影票務行業也迎來了前所未有的變革,眾多電影票務網站如雨后春筍般涌現,為觀眾提供了便捷的購票服務,在眾多的票務平臺中,哪些網...

2025-03-16 26 偏好

-

手機新聞網站排名,解析熱門平臺,揭秘用戶偏好詳細閱讀

隨著移動互聯網的飛速發展,手機已經成為人們獲取新聞信息的主要渠道,在眾多手機新聞網站中,哪些平臺更受用戶青睞?本文將為您解析當前熱門的手機新聞網站排名...

2025-03-14 22 偏好

-

2023年各大視頻網站排名解析,競爭格局與用戶偏好一覽詳細閱讀

隨著互聯網技術的飛速發展,視頻網站已經成為人們獲取信息、娛樂休閑的重要平臺,近年來,各大視頻網站在內容創新、用戶體驗、技術迭代等方面競爭激烈,不斷推陳...

2025-03-10 236 偏好

發表評論