甲醇:上行支撐有限 關注節前備貨帶來的階段性需求走強

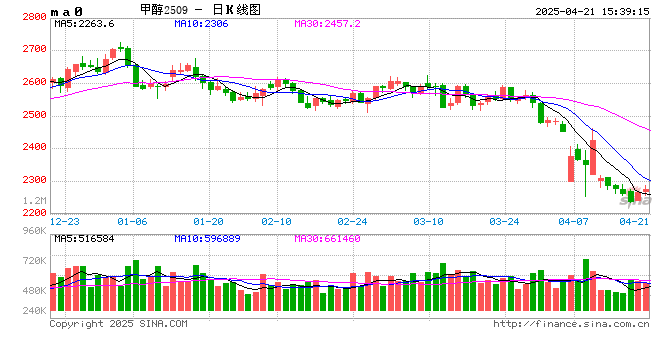

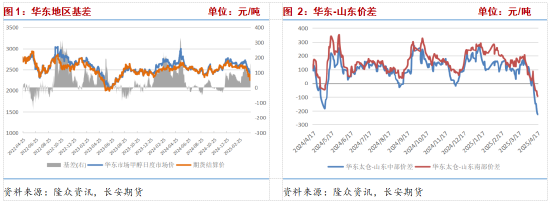

近期關稅帶來的情緒影響走弱,市場重回基本面定價,甲醇期貨連續收跌,上周五出現反彈,主力合約完成換月,新主力2509合約上周周線收跌44元/噸或1.9%。現貨市場價格表現分化,華東、華南港口地區價格隨盤下跌,但跌幅不及期貨,基差走強,內地市場價格相對堅挺,西北、川渝、山東地區價格均小幅上漲,現貨市場情緒在周后半段稍有好轉,下游節前備貨需求漸顯。截至4月18日,江蘇太倉地區進口甲醇市場價2408元/噸,環比下跌82元/噸,廣州國標甲醇市場主流價2460元/噸,環比下跌40元/噸,西北陜西地區市場主流價2265元/噸,環比上漲25元/噸,內蒙古地區市場主流價2262.5元/噸,環比上漲100元/噸,川渝地區市場主流價2350元/噸,環比上漲20元/噸,魯南地區市場主流價2500元/噸,環比上漲27元/噸。華東太倉地區現貨與05合約基差150元/噸,環比擴大83元/噸,華東太倉與山東中部地區價差-225元/噸,環比收縮277.5元/噸,與山東南部價差-95元/噸,環比收縮172.5元/噸,港口貨源回流內地套利窗口打開。

一、供給端:國內外裝置產能利用率回落幅度有限

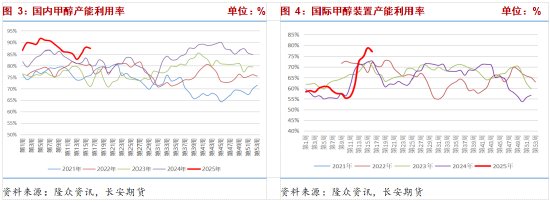

4月18日當周,甲醇生產企業裝置產能利用率87.37%,環比降0.49個百分點,高于上年同期7.21個百分點,周產量195.05萬噸,環比減少1.1萬噸,同比增加27.46萬噸,產能利用率與產量小幅回落,同比仍處高位,統計期內新增貴州天福、陜西精益化工、四川瀘天化三套裝置檢修,內蒙古世林、滬蒙能源短停,安徽碳鑫恢復,本周內蒙古寶豐因故障停車,重啟時間待定,久泰計劃檢修,供給預計繼續回落,但裝置配套下游裝置同步停車,對市場供需影響有限。一季度甲醇累計產量2463萬噸,同比增加191萬噸,國內供應充裕,隨著春檢逐步結束,后市甲醇產量仍有增加空間。

海外供應方面,1-3月,國內甲醇累計進口量207萬噸,同比減少32.7%,伊朗裝置超預期停車,國際供應收縮,沿海港口到港量減少,對港口價格形成支撐,3月隨著伊朗裝置陸續重啟并提升負荷,進口預期改善,預計5月進口量環比回升至100萬噸以上。隆眾資訊最新數據顯示,4月18日當周,國際甲醇裝置產能利用率77.21%,環比降1.51個百分點,同比升4.42個百分點,裝置周產量110.18萬噸,同比減2.15萬噸,同比增3.14萬噸,已高于往年同期水平,上周南美、東南亞裝置有降負情況,但影響有限,不改5月進口增加預期,港口基準地價格承壓。

二、需求端:下游裝置虧損仍有負反饋壓力,需求進一步增長空間有限

需求端,臨近五一假期,下游采購情緒有所回暖。

下游裝置方面,MTO裝置開工率回落,4月18日當周,國內MTO裝置產能利用率83.90%,環比降3.15個百分點,同比降6.64個百分點,江蘇斯爾邦80萬噸/年MTO裝置已于4月15日停車,預計檢修45天,天津渤化有停車檢修計劃,港口外采需求走弱;PP、PE需求暫無利好提振,下游裝置開工率偏低,但從各制法間成本角度看,我國對美國關稅采取反制措施,提升烷烴進口成本,PDH及輕烴裂解制聚烯烴裝置面臨原料成本上漲風險,間接對甲醇價格形成支撐,盤面做多MTO利潤(PP-3MA)價差已大幅上行,基于丙烷等品種貿易流向難以快速改變,后市仍可關注做多MTO利潤套利操作。

傳統下游品種產能利用率漲跌互現,下游需求相對穩定,但仍受成本壓力及終端需求不振影響,按需采買為主。4月18日當周,醋酸裝置產能利用率81.35%,環比降5.09個百分點,河南順達檢修,本周兗礦計劃重啟,預計行業開工率回升;甲醛裝置產能利用率53.11%,環比上漲0.27個百分點,本周裝置運行情況變動不大,下游板廠開工率低于往年同期,廠家拿貨積極性不高,市場觀望情緒較濃,需求未見增量;MTBE裝置產能利用率67.19%,環比漲1.66個百分點,東營神馳裝置開工后提負,本固新材料開工,本周產量繼續增長,臨近假期,汽油需求有提升預期,將對MTBE需求形成一定提振;二甲醚裝置產能利用率8.61%,環比降0.73個百分點,受需求疲軟影響,二甲醚裝置在春節后開工維持低位。

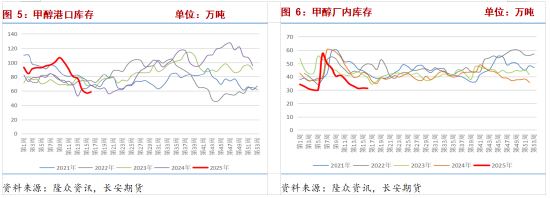

三、庫存:廠家庫存低位支撐其挺價情緒,港口累庫預期壓制區域內價格

庫存方面,廠家庫存穩中略升,主要是華中地區累庫較多,下游謹慎采買,導致廠家出貨不暢,其余地區樣本廠家庫存均有所下降,本周檢修裝置增多,且臨近假期下游采購需求增長,預計廠家再次去庫。4月18日當周,甲醇廠家庫存31.24萬噸,環比減少0.19萬噸,低于上年同期10.40萬噸,廠家庫存壓力不大,內陸價格也相對堅挺。

港口方面,上周港口甲醇到港量20.56萬噸,華東地區需求穩健,港口小幅累庫,本周計劃到港量環比小幅回落,加之江蘇有烯烴裝置停車,預計庫存窄幅震蕩,進口量增長仍需時間,且華東港口價格與山東地區倒掛,有回流內地套利空間,短期內庫存難有大幅上行。

四、成本端:煤價依舊承壓

近期內地煤制甲醇價格堅挺,坑口煤價出現松動,煤制及焦爐氣制甲醇裝置利潤回升,成本端給予的支撐有限。煤炭方面,最近一周港口5500大卡動力煤價格持穩,市場情緒一般,港口封航解除后,環渤海九港庫存有所下降,但仍在3200萬噸附近,庫存壓力依然存在;坑口市場價格松動,部分煤礦為刺激銷售下調煤價,上周五神華下調多個煤種外購價10元/噸,壓制市場情緒,多個煤礦周末跟跌,下游采購需求相對偏弱,成交未見放量。供給端,鋼聯調研上周462家樣本礦山產能利用率95.9%,環比增0.5個百分點,日均產量576.9萬噸,環比增2.8萬噸,煤礦維持正常生產,供應基本穩定。需求端,氣溫回升,煤炭處消費淡季,部分電廠分段進行機組檢修,另外南方地區即將進入豐水期,水電或將發力,電煤采購需求進一步走弱;非電方面,化工板塊表現尚可,煤化工品種利潤可觀,企業開工多維持高位,采購相對積極,建材板塊需求有所回升,氣溫回升后工地施工條件好轉,水泥等采購量逐步增加,帶動水泥熟料產能利用率季節性回升。進口煤報價松動,市場可流通貨源仍較多,市場采購以壓價為主,加大內貿煤下行壓力。整體看煤價在連續走弱后階段性止跌,但目前供強需弱情況仍未改變,且港口高庫存壓制,煤價難有上漲,繼續給予下游煤化工裝置利潤空間。

五、總結:上行支撐有限,關注節前備貨帶來的階段性需求走強

綜上,甲醇國內供應處同期高位,近期受西北地區部分裝置停車影響產量略有回落,但停車裝置下游配套裝置同步停車,對于市場流通貨源影響有限;海外部分非伊裝置降負,但伊朗裝置已重啟并提升至高負荷運行,海外供應同樣增加。需求端,部分外采甲醇MTO裝置停車削減市場需求,其余下游終端消費多表現疲軟,暫無大幅回升跡象。生產企業庫存處相對低位,對內地價格形成支撐,港口庫存雖同處同期低位,但伊朗裝置恢復運行提升進口增量,壓制遠月合約價格。成本端煤炭價格支撐有限,繼續給出利潤空間。4月隨著海外裝置重啟,甲醇供需轉弱,但美國對等關稅影響盤面大幅下挫,加速了甲醇回調進度,目前估值相對合理,伊朗增量貨源尚未抵港,故現貨大幅升水09合約,基差方面給出期現套利空間,單邊來看,中長線暫無明顯利多驅動,短線基于節前下游備貨短線或偏強運行。僅供參考。

長安期貨:張晨

2025年4月21日

張晨,長安期貨煤化工研究員,對煤炭及其相關產業有系統的理論學習經歷,進入期貨市場以來,主要負責動力煤及煤化工相關品種的研究工作,善于從政策導向與基本面分析行情趨勢,具有豐富的專業知識和較強的邏輯分析能力。

標簽: 備貨

相關文章

發表評論