長安期貨劉琳:悲觀情緒釋放,玉米或低位偏強

一、摘要

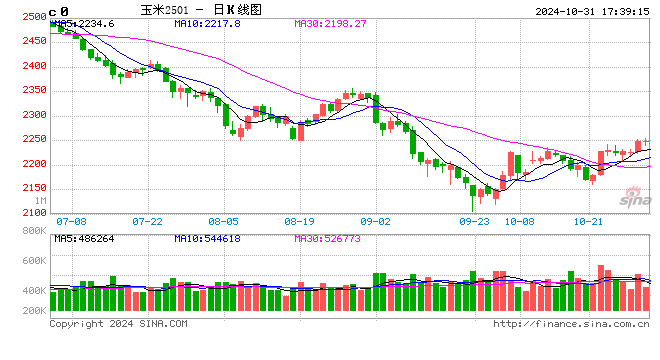

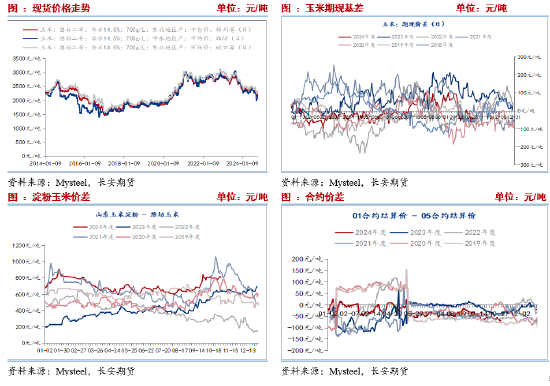

10月玉米市場延續(xù)弱勢格局,但東北地區(qū)上半月因南北港口順價以及集港量與下海量同比增加,引導價格反彈,黃淮地區(qū)則因天氣多雨以及上量因素漲跌調整。整體而言,集中上量壓力以及市場悲觀情緒仍是價格偏弱的核心因素。不過增儲落地托底價格,潮糧集中上量告一段落,疊加溫度降低利于存儲,東北現(xiàn)貨出現(xiàn)企穩(wěn)反彈的跡象,帶動玉米期貨率先反彈。從盤面來看,期貨主力1月合約微幅振蕩,月末價格向上突破前期高點2249與60日均線。

國內玉米進入收獲尾聲,產量基本落定。各機構產量預估也逐步出爐,其中鋼聯(lián)農產品調研團隊預計2024年玉米產量2.71億噸,較2023年減少901萬噸,下降幅度3.21%。中國匯易網預估新季玉米產量為2.8億噸,同比下降2.6%。綜合各機構的數(shù)據(jù)來看,由于全國主要玉米種植帶種植面積基本呈現(xiàn)下降趨勢,產量預估不及前期,整體呈現(xiàn)收斂態(tài)勢。

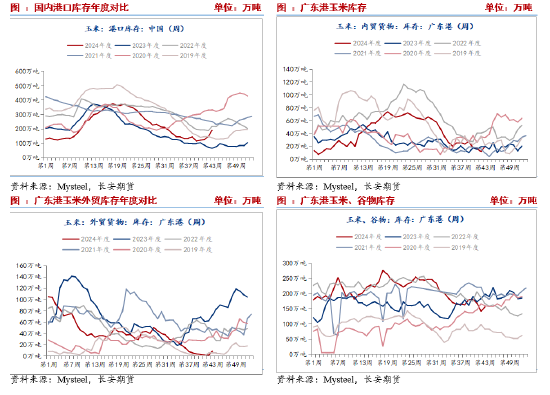

Mysteel數(shù)據(jù)顯示,截至10月25日,北方四港玉米庫存190.9萬噸,月環(huán)比增加74.9萬噸,同比增加124.5萬噸。廣東港玉米內貿庫存12.2萬噸,月環(huán)比降低11.5萬噸,降幅49%,同比減少3.3萬噸,降幅21%。外貿玉米庫存1.6萬噸,月環(huán)比降低4萬噸,降幅71%,同比降低59.8萬噸,降幅97%。與此同時,廣東港谷物庫存142.5萬噸,月環(huán)比降低20.6萬噸,降幅13%,同比降低30.8萬噸,降幅18%。價格方面,以錦州港為代表的港口玉米價格平倉價由9月底的2170漲至2190,期間先張后跌,因南北港口順價,上旬集港量和下海量多,北港價格獲得支撐,但中下旬再度受集中上量影響回落,蛇口港由2340降至2320,基本維持大穩(wěn)小動,由于集中上量告一段落,供應壓力降低,華東濰坊地區(qū)市場價由2020漲至2100。

由于集中上量壓力以及南北港口順價,港口發(fā)運較多,北港集港量持續(xù)增加,港口庫存有所積累。南方港口內貿、外貿處于極低位置,同時谷物庫存下降明顯。后續(xù),南北玉米發(fā)運順價,疊加中下游渠道商低位補庫,預計將提振價格。

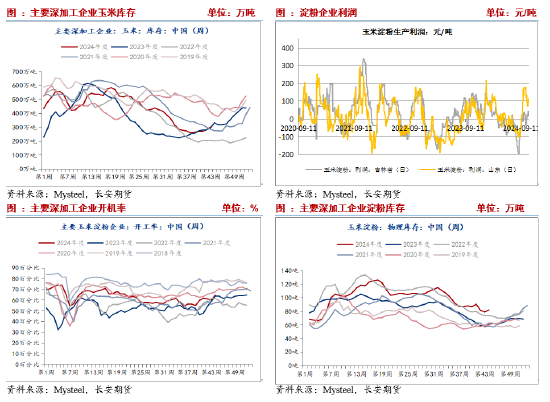

(二)深加工開機率同比增加,需求暫時有支撐

產品端,截至11月1日,企業(yè)淀粉庫存82.4萬噸,月環(huán)比降低4.7萬噸,降幅5%,同比增加21萬噸,增幅34%,同比處于近年絕對高位;產品價格方面,淀粉跟隨原料價格波動而波動,東北吉林等地玉米淀粉價格跟隨東北玉米價格降低,由9月初的2760降至2700,山東等地價格跟隨當?shù)赜衩變r格反彈,由2830漲勢2910。產品利潤均有所降低,吉林盈利由38轉為降至19,山東地區(qū)由179將為116。開機率方面,截至11月1日玉米淀粉開機率64.82%,月環(huán)比增加4.99%,同比增加0.99%,同比增幅有所降低。深加工企業(yè)玉米庫存302.8萬噸,月環(huán)比增加37.7萬噸,增幅14.2%,同比增加8.6萬噸,增加2.9%。整體而言,產品端處于去庫存周期,開機率處于季節(jié)性回升周期,對于原料需求有所拉動。但從近期情況來看,持續(xù)同比的高開機率導致產品庫存創(chuàng)下新高,而近期開機率同比增加幅度縮減,也將限制原料玉米需求的增幅。

(三)能繁母豬存欄再度回升,四季度飼料需求好轉

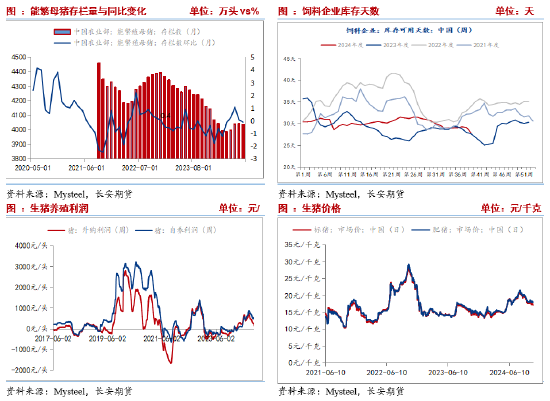

10月生豬價格以下跌為主,其中外三元生豬由月初17.69元/公斤降至9月底的17.37元/公斤。生豬主要產區(qū)供應壓力大,養(yǎng)殖戶挺價、拉漲效果均十分有限,而市場消費提振又不明顯,下游需求跟進乏力,預計豬價或延續(xù)弱穩(wěn)運行。生豬養(yǎng)殖利潤持續(xù)收縮,外購仔豬養(yǎng)殖利潤由329降至149元/頭,自繁自養(yǎng)利潤由556元/頭降至474元/頭,利潤雖然收縮但仍處在盈利區(qū)間。存欄方面,9月能繁母豬存欄4062萬噸,本年度4-9月能繁母豬連續(xù)5個月環(huán)比增加。鋼聯(lián)數(shù)據(jù)顯示,2-9月能繁母豬存欄連續(xù)8個月環(huán)比增加至約499萬頭。按照10個月的出欄周期,意味著從今年12月至明年7月,生豬存欄穩(wěn)步增長,且無論從仔豬增量還是從中大豬存欄來看,四季度生豬供應壓力增加可以說是板上釘釘,或一定程度上提振飼料需求。目前,飼料企業(yè)原料玉米庫存由月初的27.95天降至27.33天,處于近年低位,后續(xù)存在補庫需求,同時考慮替代品谷物四季度退出,有利于提振玉米需求。

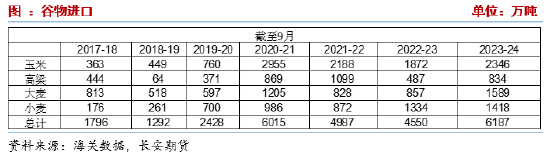

(四)四季度進口谷物壓力降低

近期谷物替代壓力降低。9月國內玉米進口量31萬噸,環(huán)比下降26.93%,同比下降80.97%。2024年1-9月份累計進口1289萬噸,同比降22.11%。2023/2024年度累計進口量2346萬噸,較上年度同期增477萬噸。截至2024年9月,2023/2024年度玉米及相關替代品(玉米、高粱、大麥、小麥)累計進口量6187萬噸,較上年度增加1637萬噸,增加幅度35.99%。替代壓力之下,玉米價格跌跌不休。而近期,一方面玉米進口持續(xù)降低,另一方面,而市場傳聞其他谷物進口也將受到限制,市場傳聞谷物替代進口縮量至少在1000萬噸起步,將十分有助于減輕玉米壓力。

(五)基差走弱,注意倉單壓力

10月以來東北玉米依舊承壓,華北則因集中上量期過去以及天氣多雨原因影響上量,價格有所偏強,但隨著上量增加,價格再度回落。當前,東北港口與山東地區(qū)價格仍倒掛,東北玉米出關補充華北地區(qū)存在困難,但東北港口與華南地區(qū)順價,10月中上旬發(fā)華南背景下港口集港量與下海量同比增加,并帶動北港價格偏強運行,但后續(xù)在集中上量壓力之下港口再度轉跌。不過,隨著氣溫降低,市場悲觀情緒好轉,疊加前期增儲利多托底,期價大概率震蕩偏強。基差方面,近期期貨低位偏強并屢次試探2250附近,同時現(xiàn)貨低位偏弱,導致基差由正轉為負,與此同時,截至10月30日,玉米期貨倉單61600張,去年同期29481張,大幅增長的倉單數(shù)量帶來不容忽視的倉單壓力。

三、小結與展望

9月以來新糧逐步上市、陳糧拋售以及進口玉米拍賣等利空因素引導下,市場預期玉米供需寬松,情緒悲觀,玉米期現(xiàn)貨價格接連走低。后續(xù)來看,供應端,增儲政策落地,將起到政策性托底價格的作用,尤其前期悲觀情緒改善后,繼續(xù)看衰空間有限。同時,天氣降溫利于儲存,低價背景下可能存在惜售情緒,減輕階段性供應壓力。此外,價格跌至低位,產銷區(qū)順價,中下游企業(yè)庫存偏低,為后期補庫留下空間。但減產不及預期可能會削弱市場向上的空間。需求端,深加工企業(yè)開機率同比持續(xù)增加,疊加行業(yè)開機率處于季節(jié)性回升期,原料玉米需求存在一定的保障,飼料企業(yè)庫存處于近年低位,存在補庫需求,同時四季度谷物替代降低、南北順價以及生豬存欄高位背景下,飼料玉米需求存在良好空間。整體而言,四季度玉米向上的概率空間更大一些。而季節(jié)性上量沒有結束、基差和倉單高位、以及隨采隨用的心態(tài)后續(xù)改善情況將使得玉米上漲不能一番風順,同時,從長周期來看,筑底仍然需要時間,投資者可逢低布局為主。僅供參考。

標簽: 劉琳

相關文章

發(fā)表評論