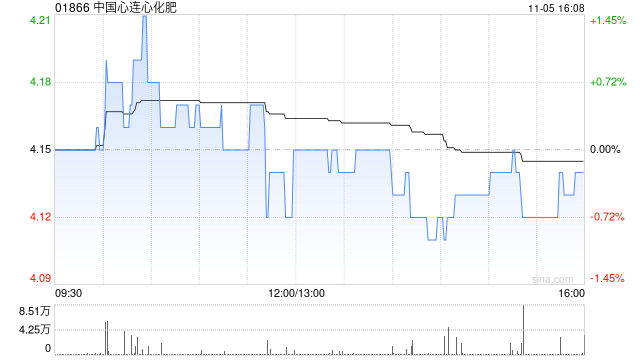

國證國際:予中國心連心化肥“買入”評級 目標價6.5港元

國證國際發布研究報告稱,予中國心連心化肥(01866)“買入”評級,看好公司強大的成本優勢,在尿素價格下行周期中,仍然保持較強的盈利能力。維持目標價6.5港元。公司前三季度實現營業收入174.2億元,同比下降0.6%,歸母凈利潤15.3億元,同比增長80.7%。業績符合預期。

國證國際主要觀點如下:

前三季度業績增長符合預期。

公司實現營業收入174.2億元,同比下降0.6%,歸母凈利潤15.3億元,同比增長80.7%。由于原材料價格下降及生產穩定運行,公司毛利潤同比增長5%,管理費用和財務費用分別同比下降2%和13%。另外,公司出售天欣煤業100%股權,產生人民幣7.9億元投資收益,截至三季度,公司已收到出售款項8億元。在此基礎上,公司完成對其附屬非全資子公司增資,擴大持股比例至80.18%,歸母凈利潤明顯增長。

前三季度銷量持續提升,價格下滑。

1)尿素收入56.2億,占收入比重32%。尿素銷售均價2029元/噸,同比下降14%,銷售量276.8萬噸,同比增長33%,毛利率30%,同比持平。

2)復合肥收入46.5億,占比27%。銷售均價2679元/噸,同比持平,銷量173.4萬噸,同比持平,毛利率17%,同比增長5個百分點。毛利率大幅提升主要因為高效肥銷量增長,尤其是新疆的高效水溶肥銷量增加11%。

3)甲醇收入18.9億,占比11%。銷售均價2198元/噸,同比增長2%,銷售量同比增長17%至86萬噸,毛利率8%,同比提升8個百分點。

4)三聚氰胺收入5.7億,占比3%。銷售均價5833元/噸,同比下降8%,銷售量同比增長9%至97萬噸,毛利率30%,同比下降4個百分點。

5)DMF收入8.8億,占比5%。銷售均價3810元/噸,同比下降15%,銷售量同比增長33%至23.1萬噸,毛利率10%,同比下降4個百分點。

展望四季度,受冬季環保及調峰保供政策的影響,落后產能大幅限產,氣頭裝置被迫減產,將導致氮肥供應階段性減量。在需求方面,冬儲備肥以及淡儲采購,對復合肥的需求將呈現季節性波動,同時,隨著經濟回升向好態勢的不斷增強,工業尿素的需求保持穩步增長。因此,在需求釋放及供應收縮的預期下,化肥價格將逐漸企穩,整體市場表現有所改善。

風險提示:行業競爭加劇;價格不及預期

標簽: 目標價

相關文章

-

國證國際:首予佑駕創新目標價31.4港元 評級“買入”詳細閱讀

國證國際發布研報稱,首次覆蓋佑駕創新(02431),給予目標價31.4港元,評級“買入”。該行預計佑駕在2025-2027年的營業收入達到10....

2025-06-10 12 目標價

-

美銀證券:予美的集團“買入”評級 目標價88港元詳細閱讀

美銀證券發布研報稱,美的集團(00300)早前宣布召回約170萬臺U型和U+型窗式空調,原因是存在潛在的霉菌暴露風險。美的將向消費者提供補救措施...

2025-06-10 12 目標價

-

美銀證券:升周大福目標價至13.7港元 重申“買入”評級詳細閱讀

美銀證券發布研報稱,重申對周大福(01929)的“買入”評級,因相信品牌轉型可推動同店銷售增長改善及銷售點關閉速度放緩。在中國消費領域增長稀缺的...

2025-06-03 19 目標價

-

建銀國際:維持小米集團“跑贏大市”評級 目標價升至67港元詳細閱讀

建銀國際發布研究報告稱,預計小米集團(01810)會是政府對智能手機和電子產品補貼的主要受益者,預計毛利率將保持強勁,因高端產品的滲透率提高;將...

2025-06-02 26 目標價

-

美銀證券:上調泡泡瑪特目標價至275港元 維持“買入”評級詳細閱讀

美銀證券發布研報稱,將泡泡瑪特(09992)2025及2026年預計非國際財務報告準則(non-IFRS)凈利潤預測分別上調5%和6%,并將目標...

2025-05-27 24 目標價

-

大摩:上調快手-W目標價至60港元 評級“與大市同步”詳細閱讀

摩根士丹利發布研報稱,將快手-W(01024)的基本目標價由58港元,調高3.4%至60港元,投資評級為“與大市同步”,主要由于假設匯率從7.6...

2025-05-15 27 目標價

發表評論